36 графа таможенной декларации

Время распечатки: 16. Пунктом 2 статья 136 ТК ЕАЭС установлено, что обязанность по уплате ввозных таможенных пошлин, налогов не возникает в отношении помещаемых под таможенную процедуру выпуска для внутреннего потребления товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному перевозочному документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, а если Комиссией определен иной размер такой суммы, - размера суммы, определенного Комиссией, по курсу валют, действующему на день регистрации таможенным органом декларации на товары далее — ДТ. При этом для целей настоящего пункта в таможенную стоимость не включаются расходы на перевозку транспортировку ввозимых на таможенную территорию Союза товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой транспортировкой , погрузкой, разгрузкой или перегрузкой таких товаров. В соответствии пунктом 2 статьи 225 ТК ЕАЭС аналогичная норма применяется также в отношении таких же товаров, помещаемых под таможенную процедуру временного ввоза допуска. Подпунктом 34 пункта 15 раздела II Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Разъяснен порядок декларирования товаров с общей таможенной стоимостью менее 200 евро

- Классификатор льгот (преференций) по уплате таможенных платежей

- О порядке заполнения графы 36 «преференция» декларации на товары

- Ввозная пошлина в таможенной декларации

- III. Работа с ГТД.

- Приложение N 1. Инструкция о порядке заполнения декларации на товары

Если Вы вносите в графу один документ, то заполняйте его на основном экране Рис. После заполнения списка предварительных документов на основном экране графы 40 отображается информация по первому документу из списка.

Разъяснен порядок декларирования товаров с общей таможенной стоимостью менее 200 евро

Правила заполнения грузовых таможенных деклараций 1. Общие положения 1. Настоящие Правила определяют правила заполнения грузовой таможенной декларации далее в записях — ГТД по таможенным режимам экспорта и выпуска для свободного обращения товаров.

Во время оформления бартерных операций комплект ГТД должен состоять из пяти экземпляров. Для названий граф можно использовать бланки на азербайджанском языке в некоторых случаях на русском , а также бланки, имеющие дополнительные пометки за пределами информационной графы.

Основной лист ГТД используется для указания сведений о товарах идентичного наименования, к которым применяется идентичный таможенный режим идентично классифицируется под одним девятизначным кодом в соответствии с ТН ВЭД. При декларировании товаров нескольких наименований используются добавочные листы, являющиеся неотъемлемой частью ГТД.

В каждом из добавочных листов может декларироваться товар трех наименований. В одной ГТД возможно заявление сведений о 100 наименованиях товаров единовременно к основному листу может быть приложено не более 33 добавочных листов. Правила заполнения добавочных листов аналогичны правилам заполнения соответствующих граф основного листа ГТД, за исключением графы А, которая на добавочных листах декларантом не заполняется.

В ГТД не должно быть подчисток и помарок. Исправления должны быть произведены путем зачеркивания ошибочных данных, надпечатывания или надписывания от руки надлежащих сведений. Каждое такое исправление заверяется подписью уполномоченного лица и печатью декларанта. ГТД заполняется на компьютере для стран-членов Таможенного союза или на пишущей машинке на азербайджанском языке в некоторых случаях на русском языке.

Допускается в отдельных случаях заполнение стоимостных показателей фактурной и таможенной стоимостей от руки, если их значение выражается числом более чем 9 знаков. ГТД, заполненные неразборчиво, в качестве таможенной декларации таможенными органами не принимаются. В отношении кодов такие ссылки не применяются.

В случае отсутствия в какой-либо графе ГТД места, необходимого для указания заявляемых сведений наименование предприятия, номер вагона, контейнера и т. Допускается проставление на оборотной стороне основного листа ГТД штампов и подписей иных контролирующих органов. Не допускается использование декларантами в бланках ГТД информации, не предусмотренной настоящими Правилами. Таможенный орган регистрирует декларацию и добавочные листы, проставляя в графе 7 основного листа ГТД и в нижней части графы А каждого добавочного листа регистрационный номер и дату по схеме, приведенной в п.

Листы ГТД распределяются в следующем порядке: первый лист — хранится в таможенном органе и специальном архиве; второй лист статистический — остается в отделе отделении таможенной статистики; третий лист — возвращается декларанту; четвертый лист: а возвращается декларанту-грузоотправителю при вывозе товаров, прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе деятельности которого расположен пункт пропуска на границе; б во время импорта товаров — остается у декларанта-товарополучателя, осуществляющего таможенное оформление.

Правила заполнения грузовой таможенной декларации на товары, помещаемые под таможенный режим экспорта 2. Декларантом заполняются следующие графы ГТД: цифровые — 1, 2, 3, 4,5,6,8,9,11,12,14,17,17а, 18, 19, 20, 21, 22, 23, 24, 25, 26,28,29,30, 31,32, 33, 35, 36, 37, 38, 39, 40, 41, 42, 44,45,46,47,48, 54; буквенные — А, В. Должностными лицами таможенного органа заполняются графы 7, Д и С.

Графа 1. Графа 2. Графа 3. В первом подразделе графы указывается порядковый номер листа, а во втором — общее количество представляемых листов ГТД, включая добавочные. Графа 4. Указывается общее количество приложенных листов.

Графа 5. Графа 6. Графа 8. Графа 9. Графа не заполняется в случае перемещения товаров по сделкам, осуществляемым на безвозмездной основе. Графа 11. Графа 12. Графа 14. В нижней части графы указывается учетный номер налогоплательщика, а в случаях, когда это предприятие осуществляет декларационную брокерскую, посредническую деятельность на договорной основе — указывается номер лицензии, уполномочивающей государственные органы таможенного контроля признать эту организацию как декларанта, и дата выдачи.

Графа 15. Графа 15а. Графа 16. Графа 17. Графа 17а. Графа 18. На оборотной стороне листов 1 и 4 указываются номер транспортного средства, подпись уполномоченного лица и печать декларанта. Графа 19. Графа 20. В левой части второго подраздела графы указывается буквенное наименование условий поставки товара с указанием географического пункта.

В случе перемещения товаров по сделкам, осуществляемым на безвозмездной основе, графа не заполняется. Графа 21.

В случае отсутствия у декларанта сведений о транспортном средстве, на котором товары будут вывезены за пределы таможенной территории при повторной перегрузке товаров под таможенном контролем , графа не заполняется. Графа 22. Валюта, фактурная стоимость которой декларируется, устанавливается в соответствии с национальным законодательством.

В правом подразделе графы указывается общая фактурная стоимость, полученная как сумма стоимостей, указанных на главных и добавочных листах ГТД. Графа 23. Графа 24. Графа 25. Графа 27. Графа 28. В случаях перемещения товаров по договорам, не предусматривающим денежные расчеты, графа не заполняется.

В этой графе могут также указываться сведения, необходимые для валютного контроля в соответствии с существующим законодательством. Графа 29. Графа 30. В графе указывается код таможенного органа, учредившего склад временного хранения. В случае, если таможенное оформление товаров производится в ином месте, тогда в графе указывается номер склада временного хранения, на котором учитываются такие товары. Графа 31. Не допускается указание декларируемых товаров под общим наименованием товарной позиции, приведенным в ТН ВЭД.

Далее указываются вид и количество грузовых мест и данные об их маркировке. Для товаров, перевозимых в контейнерах, в правой верхней части графы указывается количество контейнеров и после пробела номер контейнера.

Для тарифного регулирования в правом нижнем углу графы в специально выделенном поле указываются количество товаров и условное обозначение единицы измерения в соответствии с ТН ВЭД. Графа 32. Графа 33. Структурно код записывается без пробелов и иных разделительных знаков. На этой стадии правый подраздел за пределами графы временно сохраняется как запасная глава.

Графа 34. При декларировании товаров нескольких наименований в соответствии с Классификатором стран мира на добавочных листах указывается код страны происхождения каждого из товаров. Графа 35. Если общий вес превышает один килограмм, этот вес округляется до целых величин по правилам округления. Графа 36. Графа 37. В случае если предшествующий таможенный режим известен, вторые две цифры показывают код этого режима.

Графа 38. Если общий вес превышает один килограмм, тогда согласно правилам округления этот вес округляется до целых величин. Графа 39. В графе указывается в единицах измерения, согласно полученной лицензии, остаток выделенной квоты. Декларируемая партия товаров при определении остатка квоты не учитывается.

Графа 40. В графе указывается номер предыдущей декларации. Графа 41. Графа 42. Графа 44. Графа 45. Валюта, в которой указывается таможенная стоимость, устанавливается в соответствии с национальным законодательством. Графа 46. Графа 47. В графе 47 заполняются все колонки. В этом случае между цифрами, вписанными в колонки, и буквами следует оставить пробел.

Классификатор льгот (преференций) по уплате таможенных платежей

В одной ДТ декларируются сведения о товарах, содержащихся в одной товарной партии, если иное не установлено настоящей Инструкцией, которые помещаются под одну и ту же таможенную процедуру. Декларант вправе заявить сведения о товарах, содержащихся в одной товарной партии, в нескольких ДТ , подаваемых в один и тот же таможенный орган, за исключением случая, когда товары, содержащиеся в одной товарной партии в силу Основного правила интерпретации 2а , рассматриваются как составляющие товара, представленного в несобранном или разобранном виде, и классифицируются в позиции единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза далее - ТН ВЭД ЕАЭС , соответствующей комплектному или завершенному товару. Абзац утратил силу с 1 июля 2019 г. В одной ДТ могут быть заявлены сведения о не более чем 999 товарах. Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ДТ для каждой таможенной процедуры. При таможенном декларировании далее - декларирование валюты и ценных бумаг подается отдельная ДТ на каждый вид валюты и ценных бумаг. Информация об изменениях: См.

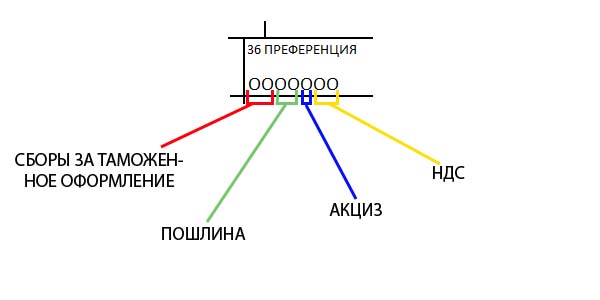

О порядке заполнения графы 36 «преференция» декларации на товары

Классификатор льгот преференций по уплате таможенных платежей В графе 36 таможенной декларации указываются коды преференций льгот по уплате таможенных платежей. При экспорте товаров, не облагающихся вывозной пошлиной, графа обычно имеет вид- ОО — — — — — Полный список льгот и их обозначения в декларации смотрите в таблице ниже. Классификатор кодов преференций для каждой из стран ЕврАзЭС: приведен с учетом изменений, вступивших в силу с 10 ноября 2019г. Код Раздел 1.

Правила заполнения грузовых таможенных деклараций 1. Общие положения 1. Настоящие Правила определяют правила заполнения грузовой таможенной декларации далее в записях — ГТД по таможенным режимам экспорта и выпуска для свободного обращения товаров. Во время оформления бартерных операций комплект ГТД должен состоять из пяти экземпляров. Для названий граф можно использовать бланки на азербайджанском языке в некоторых случаях на русском , а также бланки, имеющие дополнительные пометки за пределами информационной графы.

N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" далее - Федеральный закон в целях единообразного применения права Евразийского экономического союза далее - ЕАЭС и законодательства Российской Федерации при заполнении граф декларации на товары при декларировании товаров, которые ввозятся в Российскую Федерацию или вывозятся из Российской Федерации в адрес одного получателя от одного отправителя по одному транспортному перевозочному документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, Федеральная таможенная служба разъясняет следующее. В соответствии с частью 4 статьи 47 Федерального закона обязанность по уплате таможенных сборов за совершение таможенных операций, связанных с выпуском товаров далее - таможенные сборы за таможенные операции , в отношении товаров за исключением товаров для личного пользования , ввозимых в Российскую Федерацию или вывозимых из Российской Федерации в адрес одного получателя от одного отправителя по одному транспортному перевозочному документу, общая таможенная стоимость которых не превышает суммы, эквивалентной двумстам евро по официальному курсу иностранной валюты к рублю Российской Федерации, установленному Центральным банком Российской Федерации, действующему на момент регистрации таможенным органом таможенной декларации далее - товары с общей таможенной стоимостью менее 200 евро , не возникает. При этом в таможенную стоимость не включаются расходы на перевозку транспортировку ввозимых на таможенную территорию ЕАЭС товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой транспортировкой , погрузкой, разгрузкой или перегрузкой таких товаров. Кроме того, в отношении товаров с общей таможенной стоимостью менее 200 евро, помещаемых под таможенные процедуры выпуска для внутреннего потребления, временного ввоза, в соответствии с пунктом 2 статьи 136 и пунктом 2 статьи 225 Таможенного кодекса Евразийского экономического союза далее - ТК ЕАЭС также не возникает обязанность по уплате ввозных таможенных пошлин, налогов.

Ввозная пошлина в таможенной декларации

.

.

III. Работа с ГТД.

.

Приложение N 1. Инструкция о порядке заполнения декларации на товары

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Просто о фактурной стоимости в таможенной декларации. Растаможка евроблях 8487

Сижу и невдупляю как автор дошел до этого сам

Я считаю, что Вы ошибаетесь. Давайте обсудим.

Посмотрим...