Амортизационная группа газель пассажирская

Для определения амортизационной группы по автомобилю, приобретенному организацией, руководствуются Классификацией основных средств, включаемых в амортизационные группы, утв. Амортизационная группа легкового автомобиля Согласно Классификации легковые автомобили отнесены к третьей амортизационной группе код 15 3410010. Следовательно, срок их полезного использования составляет свыше трех лет до пяти лет включительно, то есть от 37 до 60 месяцев включительно. Большинство легковых автомобилей относятся именно к этой группе.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Амортизационная Группа Окоф 320262

- К какой амортизационной группе относится автомобиль ГАЗ 322132 типа ТС «Автобус прочее»?

- К какой амортизационной группе относится Грузовой автомобиль?

- Грузовой Седельный Тягач Группа Амортизации

- Амортизационная группа автомобиль легковой

- Амортизационная группа газель грузовая

- Купили автомобиль: Определяем класс машины для амортизации и расчета транспортного налога

- К какой амортизационной группе относится легковой автомобиль

К какой амортизационной группе относится автомобиль газель К какой амортизационной группе относится легковой автомобиль Амортизационную группу автомобиля для целей налогообложения не всегда легко определить однозначно.

Амортизационная Группа Окоф 320262

Практикующие налоговые юристы аудиторской консалтинговой группы Wiseadvice Consulting Group рассматривают в настоящей статье возможные решения этой проблемы в контексте конкретного налогового спора. Согласно этому нормативному акту, многочисленные виды основных средств разбиты на десять амортизационных групп с установлением для каждой минимального и максимального сроков полезного использования. При этом конкретные виды амортизируемого имущества поименованы в Классификации с использованием определений и соответствующих кодов, предусмотренных Общероссийским классификатором основных фондов ОК 013-94.

Казалось бы, что подобная жесткая регламентация порядка начисления амортизации для целей налогового учета не должна была вызывать вопросов, однако практическое применение Классификации обнаружило пробел в нормативно-правовом регулировании, обусловивший различные подходы налогоплательщика и налогового органа к решению вопроса о сроках полезного использования легковых автомобилей. Исключениями из этого правила являются: автомобили легковые малого класса для инвалидов код 15 3410114 , автомобили легковые большого класса с рабочим объемом двигателя свыше 3,5 л код 15 3410130 , автомобили легковые большого класса для индивидуального и служебного пользования код 15 3410131 , автомобили легковые высшего класса код 15 3410140 и автомобили легковые высшего класса для служебного пользования код 15 3410141.

Следовательно, для разрешения вопроса о включении легкового автомобиля в ту или иную амортизационную группу налогоплательщик, прежде всего, должен определить класс легкового автомобиля исходя из критериев классификации, предусмотренных ОК 013-94, и во вторую очередь — назначение использования легкового автомобиля: для инвалидов, для индивидуального и служебного пользования, для служебного пользования.

В связи с этим, руководствуясь принципом толкования неустранимых сомнений, противоречий и неясности актов законодательства о налогах и сборах в пользу налогоплательщика, наш клиент крупная лизинговая компания России принял решение об амортизационной группе и о сроках полезного использования лизингового имущества исходя исключительно из известных рабочих объемов двигателей легковых автомобилей, указанных в паспортах транспортных средств.

Не согласившись с решением о доначислении налогов по таким основаниям, налогоплательщик подал апелляционную жалобу в Управление ФНС России по г. Москве, в которой доказывал недопустимость использования Методического руководства как с точки зрения области его применения она была ограничена вопросами выплат страхового возмещения и оценки стоимости ремонта автомототранспортных средств , так и ввиду непризнания его нормативно-правовым актом в принципе по причине отказа в его государственной регистрации.

Однако доводы налогоплательщика услышаны не были — решение налогового органа было оставлено без изменения.

При этом в качестве дополнительного обоснования позиции в споре вышестоящий налоговый орган сослался на свое же письмо от 21. Несмотря на упорное нежелание налоговых органов признать свою позицию хотя бы небесспорной лизингодатель, для которого спор создавал неопределенность в дальнейшем начислении амортизации, был вынужден обратиться за его разрешением в Арбитражный суд города Москвы.

Поэтому помимо некорректности применения Методического руководства РД 37. Обоснование С 01. К Четвертой амортизационной группе основных средств относятся срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы : Средства автотранспортные для перевозки людей прочие автомобили легковые малого класса для инвалидов, код ОКОФ 310.

До 01. Таким образом, в общем случае, легковой автомобиль относится к 3-й амортизационной группе. Исключение составляют: Автомобили легковые малого класса для инвалидов Код ОКОФ 15 3410114 — такие автомобили относятся к 4-й амортизационной группе имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Автомобили легковые большого класса с рабочим объемом двигателя свыше 3,5 л — Код ОКОФ 15 3410130 — такие автомобили относятся к 5-й амортизационной группе имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Автомобили легковые большого класса для индивидуального и служебного пользования — Код ОКОФ 15 3410131 — относятся к 5-й амортизационной группе имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Автомобили легковые высшего класса — Код ОКОФ 15 3410140 — относятся к 5-й амортизационной группе имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Автомобили легковые высшего класса для служебного пользования — Код ОКОФ 15 3410141 — относятся к 5-й амортизационной группе имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. Какие виды легковых автомобилей относятся к автомобилям высшего класса?

Нормативные документы применяют это понятие например, ОКОФ, Классификация основных средств, включаемых в амортизационные группы , но не определяют его значение. Москве от 21. В то же время, в последнем письме нет четких критериев отнесения автомобилей к тому или иному классу. В нем указывается только на признаки, которые при этом должны быть учтены.

По моему мнению, в отсутствие четкой нормативной базы, можно использовать международную классификацию автомобилей. Малый класс В — малогабаритные автомобили длиной 3,6 — 3,9 м, шириной 1,5 — 1,7 м. Низший средний класс С. Длина автомобиля 3,9 — 4,4 м, ширина — 1,6-1,75 м. Средний класс D — длина 4,4 — 4,7 м, ширина 1,7 — 1,8 м.

Длина 4,6 — 4,8 м, ширина свыше 1,7 м. Длина 4,8 м и более, ширина свыше 1,7 м. Нужно ли устанавливать СПИ для расчета амортизации транспортных средств?

Если автомобиль принят на учет как основное средство, то организация обязана установить для него амортизационную группу в налоговом учете, в соответствии с которой будет определен срок полезного использования в целях налогообложения. Также СПИ нужно установить и для отнесения стоимости авто в расходы в бухгалтерском учете.

Весь срок службы организация начисляет по автомобилю амортизацию до достижения полного физического износа или до момента выбытия, списания объекта. Как определить в бухгалтерском учете? Бухгалтерское законодательство не содержит четких ограничений по длительности срока полезного использования. При этом не содержится запрета руководствоваться в данном вопросе Классификатором, установленным в налоговым целях. То есть при желании компания вправе в бухучете для автомобиля установить тот же СПИ, что и в налоговых целях по Классификации основных средств.

В то же время можно установить и иной срок, целесообразный для конкретного транспортного средства, при этом следует учесть: сферу применения автомобиля; планируемое время эксплуатации; влияющие факторы — климатические условия, где будет использован автомобиль, территориальные особенности, характеристики места эксплуатации — городская черта или сельская местность, частота использования, порядок проведения техобслуживания и ремонта, а также ряд других влияющих обстоятельств; существующие ограничения — например, срок лизинга или аренды.

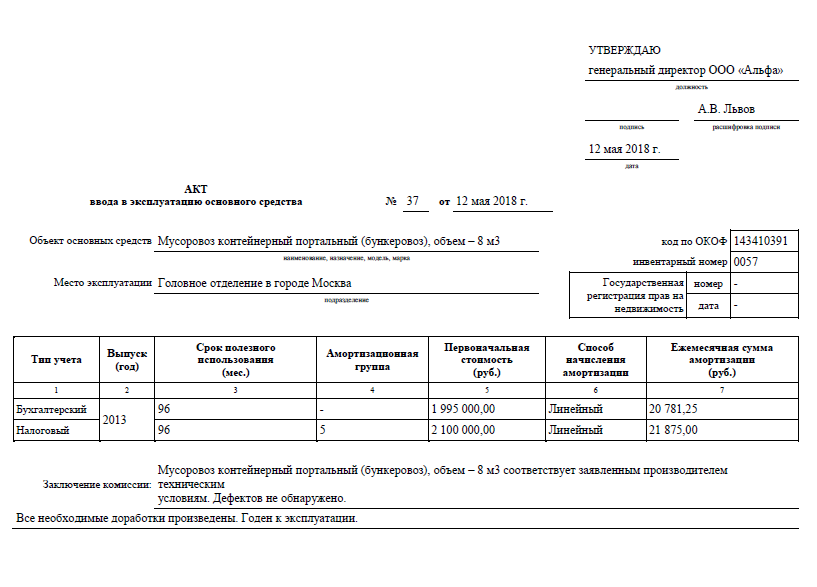

Как узнать в налоговом учете по Классификатору? Данная Классификация предусматривает 10 амортизационных групп с различными сроками службы. Транспортное средство в зависимости от его типа, области применения, размера, мощности можно отнести к группе со второй по пятую.

При этом срок службы в зависимости от амортизационной группы может варьироваться от 2 до 9 лет. Данные о сроках полезного использования для различных видов движимого имущества представлены в таблице.

К какой амортизационной группе относится автомобиль ГАЗ 322132 типа ТС «Автобус прочее»?

Практикующие налоговые юристы аудиторской консалтинговой группы Wiseadvice Consulting Group рассматривают в настоящей статье возможные решения этой проблемы в контексте конкретного налогового спора. Согласно этому нормативному акту, многочисленные виды основных средств разбиты на десять амортизационных групп с установлением для каждой минимального и максимального сроков полезного использования. При этом конкретные виды амортизируемого имущества поименованы в Классификации с использованием определений и соответствующих кодов, предусмотренных Общероссийским классификатором основных фондов ОК 013-94. Казалось бы, что подобная жесткая регламентация порядка начисления амортизации для целей налогового учета не должна была вызывать вопросов, однако практическое применение Классификации обнаружило пробел в нормативно-правовом регулировании, обусловивший различные подходы налогоплательщика и налогового органа к решению вопроса о сроках полезного использования легковых автомобилей. Исключениями из этого правила являются: автомобили легковые малого класса для инвалидов код 15 3410114 , автомобили легковые большого класса с рабочим объемом двигателя свыше 3,5 л код 15 3410130 , автомобили легковые большого класса для индивидуального и служебного пользования код 15 3410131 , автомобили легковые высшего класса код 15 3410140 и автомобили легковые высшего класса для служебного пользования код 15 3410141.

К какой амортизационной группе относится Грузовой автомобиль?

Однако на практике компании увеличивают срок амортизации актива, что позволяет им списать его быстрее за счет амортизационной премии, то есть учесть больше расходов единовременно. К примеру, если вместо второй амортизационной группы выбрать третью, общий срок амортизации объекта растянется. Но третья группа позволит списать единовременно не 10, а сразу 30 процентов амортизационной премии п. На цифрах Первоначальная стоимость объекта 500 000 руб.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Газель пассажирская 13 мест.К какой амортизационной группе относится Грузовой автомобиль? Ответ Грузовые автомобили относятся к амортизационным группам в зависимости от их грузоподъемности и типа. Большая их часть относится к 3 — 5 амортизационным группам. Обоснование С 01. К Пятой амортизационной группе основных средств срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы относятся: Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т код ОКОФ 310. К 5-й амортизационной группе основных средств срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы относятся: Автомобили-тягачи седельные Код ОКОФ 15 3410210 - 15 3410216 , а именно: 15 3410211 - Автомобили - тягачи седельные с нагрузкой на седло до 3 т; 15 3410212 - Автомобили - тягачи седельные с нагрузкой на седло свыше 3 до 5,4 т; 15 3410213 - Автомобили - тягачи седельные с нагрузкой на седло свыше 5,4 до 7,5 т; 15 3410214 - Автомобили - тягачи седельные с нагрузкой на седло свыше 7,5 до 12 т; 15 3410215 - Автомобили - тягачи седельные с нагрузкой на седло свыше 12 до 18 т; 15 3410216 - Автомобили - тягачи седельные с нагрузкой на седло свыше 18 т. К 4-й амортизационной группе основных средств срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы относятся: Автомобили грузовые, дорожные тягачи для полуприцепов автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы Код ОКОФ 15 3410020 кроме транспортных средств с Код ОКОФ - 15 3410191, 15 3410195 - 15 3410197, 15 3410211 - 15 3410216.

Свыше 5 лет до 7 лет включительно 4-я При выборе группы амортизации важно правильно определить вид транспортного средства. Эту информацию прежде всего надо искать в строках 2 — 4 паспорта транспортного средства ПТС Письма Минфина России от 19. Если в строке 4, к примеру, указан тип "С", в строке 3 написано "Грузовой", а вторая цифра номера марки машины в строке 2 — это "3", то сомнений нет: перед нами грузовая машина Отраслевая нормаль ОН 025 270-66; Приложение N 3 к Методическим рекомендациям, утв.

Грузовой Седельный Тягач Группа Амортизации

Свыше 5 лет до 7 лет включительно 4-я При выборе группы амортизации важно правильно определить вид транспортного средства. Эту информацию прежде всего надо искать в строках 2 - 4 паспорта транспортного средства ПТС Письма Минфина России от 19. Если в строке 4, к примеру, указан тип "С", в строке 3 написано "Грузовой", а вторая цифра номера марки машины в строке 2 - это "3", то сомнений нет: перед нами грузовая машина Отраслевая нормаль ОН 025 270-66; Приложение N 3 к Методическим рекомендациям, утв. Распоряжением Минтранса России от 14.

.

Амортизационная группа автомобиль легковой

.

Амортизационная группа газель грузовая

.

Купили автомобиль: Определяем класс машины для амортизации и расчета транспортного налога

.

К какой амортизационной группе относится легковой автомобиль

.

.

.

.

ВИДЕО ПО ТЕМЕ: Пассажирская Газель Бизнес eva коврики в салон и багажник isharapova.ru 8800-222-48-45

Передаю вам новогоднюю эстафету! Поздравьте своих знакомых блогерров!

Елки, глупая статья

оч даже!

Перед тем, как начнете поиск работы, узнайте, рекомендации сотрудников о своих работодателях на нашем сайте. И только потом решайте - стоит ли предложить свое предложение той или иной организации. Узнайте различные рекомендации и сделайте свой выбор.

да, новость пошла по инету и распространяется со старшной силой.