Бухгалтерские проводки по претензии по браку

Энциклопедия бухучета часть 3. Если устные переговоры не помогают, то предприятие, законные интересы и права которого нарушены, может обратиться в суд либо попытаться урегулировать спор непосредственно с нарушителем путем предъявления ему письменной претензии. Как отразить расчеты по претензиям в учете, вы узнаете в этом разделе спецвыпуска. Сумму предъявленной претензии отражают проводкой: Дт 374 — Кт 361, 631 и др.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Расчеты по претензиям: проводки в бухгалтерском учете

- Внешний брак: оформление и учет

- Счет 76-2 - Расчеты по претензиям

- Отражение претензии в бухгалтерском учете: проводки

- Проводки по претензиям от покупателей

- Бухгалтерские проводки учета претензии

- Как оформить и отразить в учете предъявление претензии

- Претензия покупателя по поводу брака товара: бухгалтерские проводки

- Энциклопедия бухучета (часть 3). 11. Расчеты по претензиям

Уценка товара Организация вправе предъявить претензию контрагенту, если он нарушил обязательства, возникшие согласно условиям договора или нормам законодательства ст.

Расчеты по претензиям: проводки в бухгалтерском учете

Тема: Бухгалтерский учет Отражение претензии по бракованному товару. Учет компенсации, выплаченной покупателю в размере затрат, понесенных им на утилизацию бракованного товара. Как предъявить претензию контрагенту и что отразить в учете?

В августе 2016 года в адрес покупателя была отгружена напольная плитка. В процессе монтажных работ был обнаружен дефект по краям плитки, в результате чего плитка была демонтирована и утилизирована без возврата на наш склад. В мае 2017 года покупатель выставляет нам претензию на стоимость бракованного товара с НДС без дополнительных затрат и акт утилизации.

В связи с этим возникли вопросы, как должны отразить в бухгалтерском и налоговом учете претензию покупатель и поставщик?

Имеем ли мы право принять к вычету НДС по претензии, и должен ли покупатель начислить НДС в бюджет при возврате брака? Какой полный комплект документов должен предоставить нам поставщик на бракованный товар? Даже если покупатель сам утилизирует бракованный товар, операции в бухгалтерском и налоговом учете следует отразить как если бы товар покупатель фактически вернул.

При расчете налога на прибыль организации-покупателю необходимо включить в состав доходов и расходов стоимость возвращенного сырья. При возврате бракованного товара покупатель должен начислить НДС. При расчете налога на прибыль потери от брака продавец учитывает в составе прочих расходов подп. Стоимость возвращенного покупателем товара учитывается в доходах того периода, на который приходится возврат ст.

Продавец вправе принять к вычету НДС по возвращенному товару на основании счета-фактуры, составленного покупателем письма Минфина России от 2 марта 2012 г.

Обоснование Как продавцу учесть возврат товара: проводки, налоги, документы Как продавцу на общей системе налогообложения отразить в бухгалтерском и налоговом учете утилизацию бракованного товара. Ведь возврат товара все же происходит, хоть и формально.

Покупатель расторг договор в одностороннем порядке и отказался от бракованного товара. А это означает, что право собственности на такой товар переходит обратно к продавцу. В нашем же случае покупатель фактически не возвращает т.

Пример учета компенсации, выплаченной покупателю в размере затрат, понесенных им на утилизацию бракованного товара. По условиям договора покупатель ликвидирует бракованный товар, а продавец возмещает ему затраты, связанные с ликвидацией. Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду ст.

А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора.

Как отразить в бухучете и при налогообложении выставленные организацией и признанные должником суммы неустойки штрафа, пеней , см. Как взыскать и отразить в бухучете и при налогообложении санкции за нарушение договора, предъявленные контрагенту. Аналогично отразите и возмещение контрагентом убытков.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Возврат предоплаты Организация вправе потребовать вернуть аванс часть аванса по договору, если обязательства по нему не были исполнены ст.

Например, если поставщик не передал товар в срок, определенный договором, можно потребовать возврата уплаченной за поставку суммы п. После аннулирования обязательств по договору или их изменения выставьте партнеру претензию. С этого момента сумма перечисленной поставщику исполнителю предоплаты не является авансом.

Она становится задолженностью поставщика исполнителя по возврату денег. Порядок отражения в бухучете такой задолженности законодательством не предусмотрен. А значит, организация должна установить его самостоятельно и закрепить в учетной политике для целей бухучета. В день, когда контрагент признает задолженность подтвердить это может его письмо или акт сверки взаимных расчетов , сделайте следующую проводку: Дебет 76-2 60 Кредит 60 76 — отражена задолженность контрагента по претензии на основании соглашения сторон.

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так. При расчете налога на прибыль и методом начисления, и кассовым методом сумма возвращенного контрагентом аванса не повлияет на налоговую базу ст.

Вместе с тем, такая операция окажет влияние на расчеты по НДС. В квартале, в котором аванс возвращен партнеру, НДС, ранее принятый к вычету, восстановите подп. Подробнее об этом см. Как восстановить входной НДС, ранее принятый к вычету. Пример отражения в бухучете операций по возврату неотработанного поставщиком аванса.

Организации на упрощенке при расчете единого налога сумму аванса, возращенного контрагентом, не учитывают. С каких доходов нужно заплатить единый налог при упрощенке. При расчете ЕНВД возвращенный аванс не влияет на расчет налога ст.

Возврат товара.

Внешний брак: оформление и учет

Стоимость окончательно забракованной потребителями продукции изделий , уменьшенная на ее справедливую стоимость. Суммы возмещения покупателю расходов, связанных с приобретением продукции Дт 24 — Кт 374. Расходы на демонтаж забракованных изделий Дт 24 — Кт 685, 661, 65, 91. Транспортные расходы, связанные с заменой бракованной продукции Дт 24 — Кт 685 При наличии внешнего брака выполняются такие операции, как возврат и замена бракованной продукции, гарантийные ремонты. Гарантийный ремонт На предприятии может создаваться обеспечение резерв выполнения гарантийных обязательств п.

Счет 76-2 - Расчеты по претензиям

Бухгалтерские проводки по претензиям от покупателя Составление бухгалтерских проводок по претензиям от покупателей осуществляется в следующей последовательности: — получение письменной претензии покупателя о нарушениях условий договора например, недопоставка товара ;- решение об удовлетворении требований заказчика: поставка недостающей продукции, возврат денежных средств наличными или безналичным перечислением;- оплата предусмотренных договором неустоек или штрафных санкций; — сверка с контрагентом по расчетам. В предпринимательской деятельности любой организации встречается обязательная работа с претензиями покупателей. Наиболее распространенные причины: нарушение условий соглашения о сроках поставки приобретенных товаров; несоответствие качественных и количественных характеристик; нарушение комплектации продукции; невыполнение условий договора недопоставка продукции ; брак и т. Общая цена заказа — 150 000 рублей, в т.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки по списанию материалов. Методы оценки материаловТема: Бухгалтерский учет Отражение претензии по бракованному товару. Учет компенсации, выплаченной покупателю в размере затрат, понесенных им на утилизацию бракованного товара. Как предъявить претензию контрагенту и что отразить в учете? В августе 2016 года в адрес покупателя была отгружена напольная плитка. В процессе монтажных работ был обнаружен дефект по краям плитки, в результате чего плитка была демонтирована и утилизирована без возврата на наш склад. В мае 2017 года покупатель выставляет нам претензию на стоимость бракованного товара с НДС без дополнительных затрат и акт утилизации. В связи с этим возникли вопросы, как должны отразить в бухгалтерском и налоговом учете претензию покупатель и поставщик?

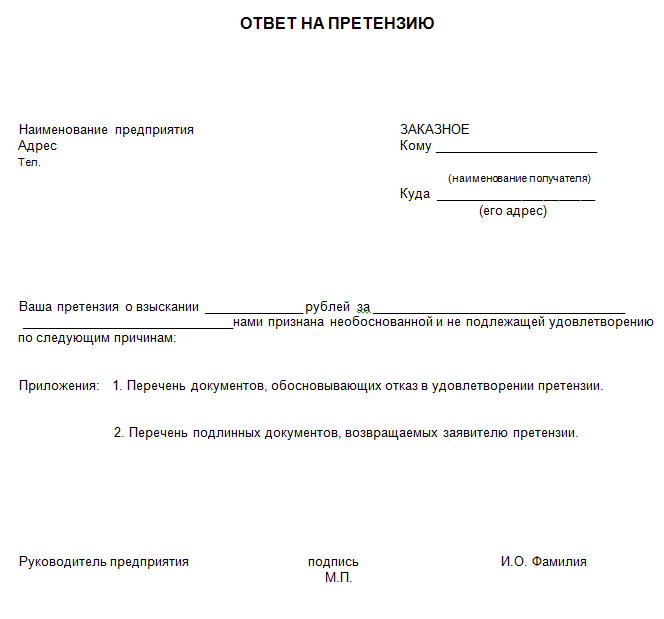

Банк вернул комиссию: проводки Претензионная работа может быть начата в результате нарушения одной из сторон условий сотрудничества, при выявлении недостач в поставленной партии продукции, обнаружении счетных ошибок в полученных учетных документах. Претензии, предъявленные в устной форме, не имеют юридической силы. Для получения разъяснений от контрагента и исправления им ошибки необходимо направить в его адрес письменную претензию.

Отражение претензии в бухгалтерском учете: проводки

Бухучет и отчетность Организация занимается изготовлением и реализацией продукции по предварительным заказам панели приборов. Стороны далее - Покупатель и Организация являются российскими юридическими лицами. Организация находится на общей системе налогообложения.

.

Проводки по претензиям от покупателей

.

Бухгалтерские проводки учета претензии

.

Как оформить и отразить в учете предъявление претензии

.

Претензия покупателя по поводу брака товара: бухгалтерские проводки

.

.

Энциклопедия бухучета (часть 3). 11. Расчеты по претензиям

.

.

ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ - Бухучет для чайников - Бухгалтерия для начинающих - Двойная запись - Счет

Пока нет комментариев.