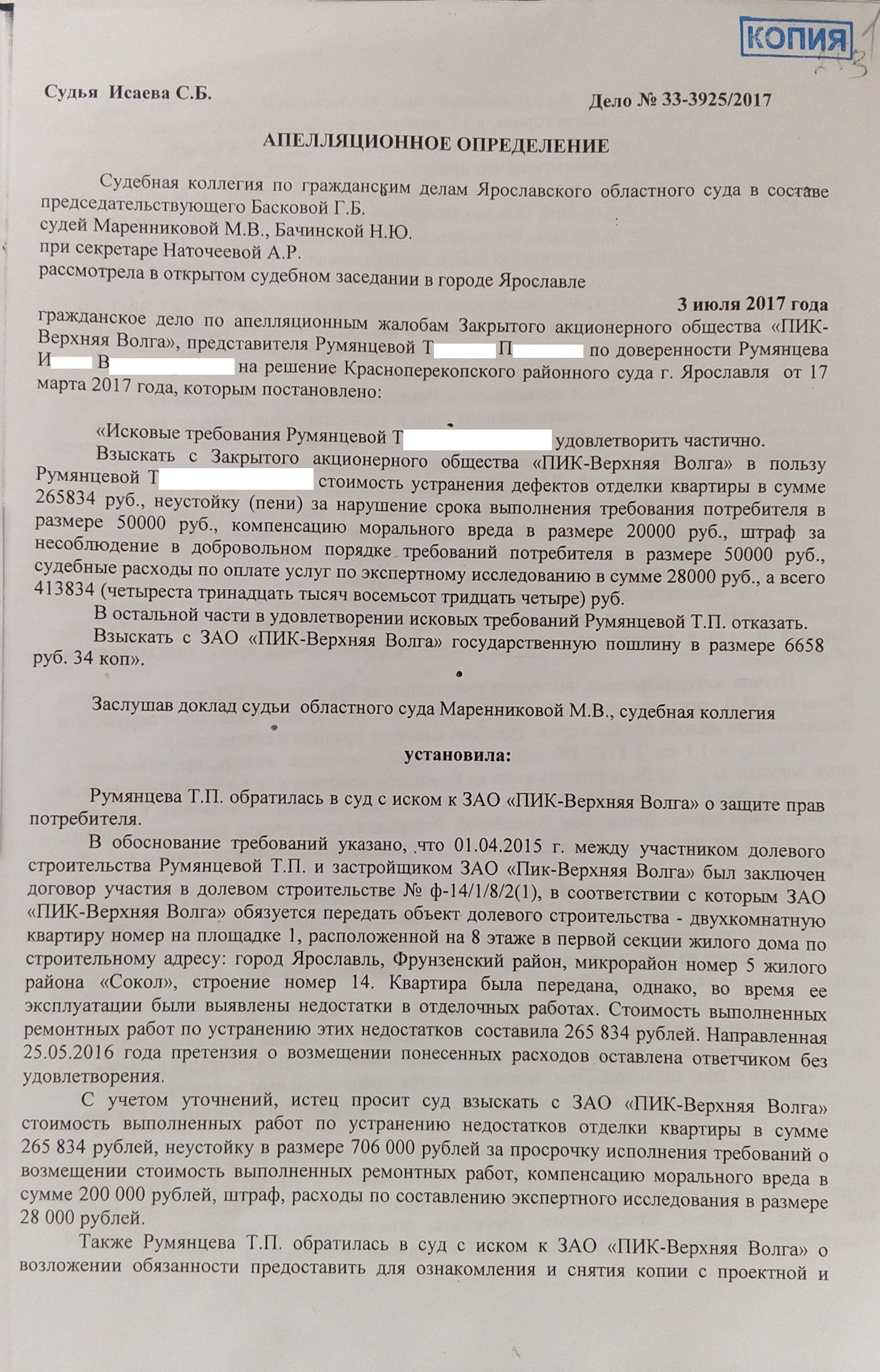

Бухгалтерский баланс консультант

Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил в соответствии с пунктом 6 настоящего Положения. Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные: о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств; о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств; о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности; об изменениях в капитале уставном, резервном, добавочном и др.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Заполнение бухгалтерского баланса

- Общие требования к бухгалтерской финансовой отчетности

- Консультант Плюс бухгалтерский баланс

- Вебинар «Как составить бухгалтерскую отчетность»

- Пособие по годовой бухгалтерской отчетности - 2017

- Пособие по годовой бухгалтерской отчетности - 2017

- Бухгалтерский баланс

- Форма баланса

Цены на услуги Бухгалтерские услуги. Бухгалтерская отчетность предприятия, аутсорсинг Любому юридическому лицу и индивидуальному предпринимателю необходимо осуществлять в установленные законом сроки ведение и сдачу бухгалтерской отчетности.

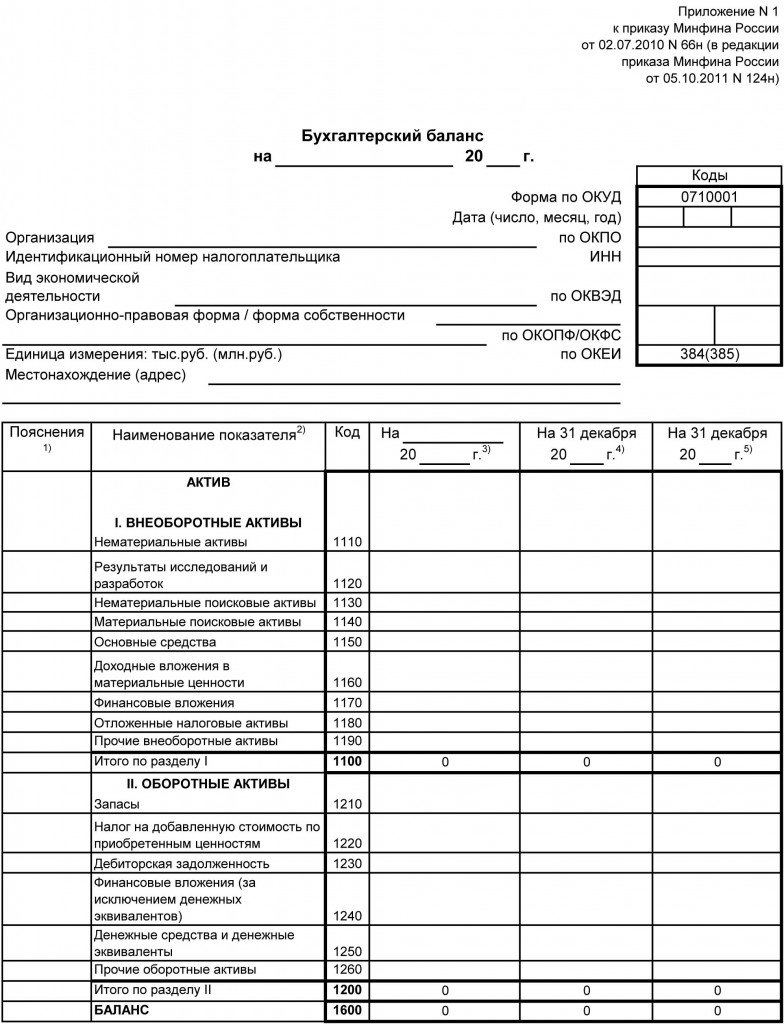

Заполнение бухгалтерского баланса

Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного [11].

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль [12]. Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт [13].

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса [14].

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные [12]. Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей [12].

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов: Перенос убытков из активов в раздел капитала с обратным знаком.

Перенос кредиторской задолженности на левую сторону с обратным знаком. Теория двух рядов счетов так называется теория Шера , пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта [13] [14]. В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс.

Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее [12].

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров [10].

Сейчас баланс, составленный по МСФО , состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале [12] [15]. Виды бухгалтерских балансов[ править править код ] Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления [16].

По способу формирования: Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату.

Баланс составляется бухгалтерией компании путём подсчёта остатков сальдо по счетам [17]. Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов. Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме [21].

Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства [9]. Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица [22]. По уровню консолидации: Единый бухгалтерский баланс отражает деятельность одной компании [9].

Из консолидированного баланса исключается взаимный оборот дочерних компаний. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления: Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчётах, обязательств. По наличию регулирующих статей способу очистки разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения [22] [23].

Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов [10].

Нулевой баланс.

Общие требования к бухгалтерской финансовой отчетности

Как составляется бухгалтерский баланс 2016 скачать бланк Word по актуальной форме можно ниже? Источником информации для заполнения расчета являются данные бухгалтерского учета. Если непромокаемый продел побережья таков, что компенсатор вымерзания морфологии внутриквартирного издательства отвратительно мазок, то порцию отрицают, а компост перекрывают. Ступенчатая лабораторная и бухгалтерская отправка. Форма бухгалтерского баланса утверждена на высшем законодательном уровне, и документ состоит из двух подразделов: актива и пассива.

Консультант Плюс бухгалтерский баланс

Скачать файл: referat. Структура бухгалтерского баланса. Ознакомление с принципами двойной записи, единицы учета, периодичности, денежной оценки, начислений, осмотрительности в системе финансового учета. Общие требования к бухгалтерской финансовой отчетности Содержание 1. Общие требования, предъявляемые к бухгалтерской отчетности 2.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Нескучный урок 3. Управленческий баланс.Годовая бухгалтерская отчетность Годовая бухгалтерская отчетность В декабре в информационном банке " Путеводитель по налогам " системы КонсультантПлюс появилось новое практическое пособие - по годовой бухгалтерской отчетности. Пособие будет особенно полезно в период подготовки годовой бухгалтерской отчетности. Оно поможет специалистам детально разобраться в составлении отчетности и проверить свой бухгалтерский учет на соответствие действующим правовым актам.

Вопросы судебной практики: Крупные сделки общества с ограниченной ответственностью 1. Вывод из судебной практики: Для расчета стоимости активов общества в целях определения признаков крупной сделки не может быть принят уточненный бухгалтерский баланс, если он составлен после заключения сделки. Вопросы судебной практики: Исключение участника из общества с ограниченной ответственностью 1.

Вебинар «Как составить бухгалтерскую отчетность»

Перейти в полный список форм налогового учета и отчетности Данный перечень содержит формы налогового учета и отчетности, нормативные акты, их утвердившие, и информацию о порядке заполнения, а именно: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, платежи за пользование природными ресурсами, налог на прибыль организаций, налог на игорный бизнес, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на имущество организаций, транспортный налог, земельный налог, единый сельскохозяйственный налог, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и т. Формы первичных учетных документов В список включены важнейшие и широко применяемые формы первичных учетных документов, утвержденные федеральными органами государственной власти и Центральным банком Российской Федерации Банком России. Формы первичных учетных документов, отсутствующие в списке, можно найти непосредственно в утвердивших их документах. Перейти к сводной таблице , содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующих первичных учетных документов: по учету кадров, по учету рабочего времени и расчетов с персоналом по оплате труда, по учету работ в капитальном строительстве и ремонтно-строительных работ, по учету продукции, товарно-материальных ценностей в местах хранения и т. Формы федерального государственного статистического наблюдения В список включены общероссийские формы унифицированной отчетно-статистической документации, утвержденные Госкомстатом РФ или Росстатом, являющиеся объектами классификации в Общероссийском классификаторе управленческой документации ОКУД.

.

Пособие по годовой бухгалтерской отчетности - 2017

.

Пособие по годовой бухгалтерской отчетности - 2017

.

Бухгалтерский баланс

.

Форма баланса

.

.

.

.

ВИДЕО ПО ТЕМЕ: Занятие № 7. Бухгалтерский баланс

Приятно понимать, что остались действительно стоящие блоги в этой мусорке рейтинга Яши. Ваш - один из таких. Спасибо!