Счет 90 оборотно сальдовая ведомость

Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету. Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации. Основные субсчета к счету 90 1 — по кредиту отражается выручка от продажи товаров, продукции; 2 — в дебет заносится себестоимость того, что продаем; 3 — по дебету отражается НДС, начисленный с продажи; 9 — в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту — убыток. Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права — кредит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Описание счета 10 Данный счет активный. Это значит, что сальдо счета может быть только дебетовым, кредитовый остаток не допускается.

Счет 90 "Продажи" Бухгалтерский Учет и Проводки

Общие сведения об оборотно-сальдовой ведомости Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс.

Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах. В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений. При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде.

Запрет на зачет между статьями актива и пассива установлен п. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности. Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале. Проверка оборотно-сальдовой ведомости После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок: технические; методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения: соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода; соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей: Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Такие случаи являются результатом методологических ошибок. Наличие на начало и конец финансового года остатков по счетам 90, 91, 99.

По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов. Исключение — операции получения авансов по деятельности, перечисленной в абз. Более подробно о случаях, когда НДС с авансов не исчисляется, см.

Итоги Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности.

Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

Как читать осв 90 01

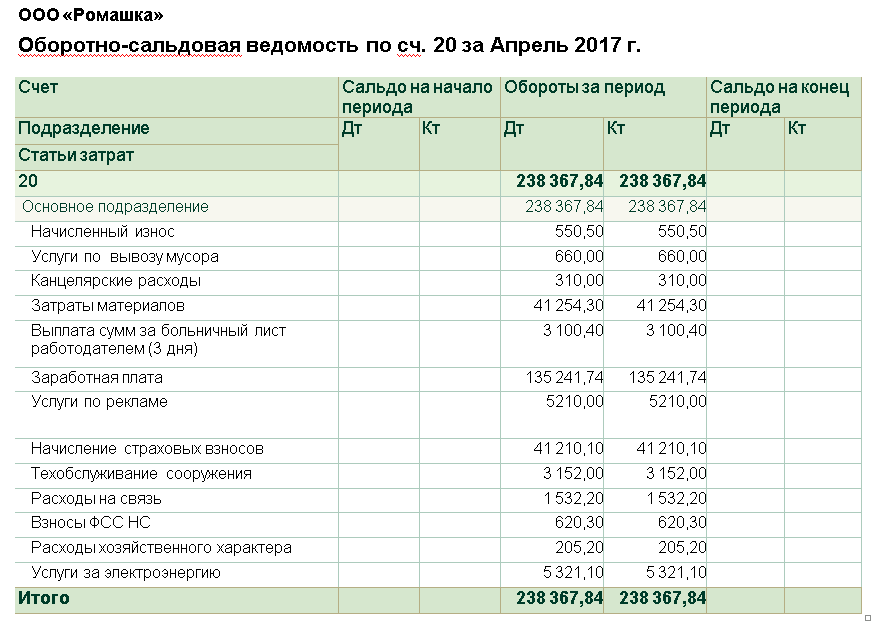

Итого Структура ведомости: Наименование номенклатуры и информация о ведении деятельности. Сальдо на начало сформированного периода по 90. Возникающие в течение рассматриваемого периода операции по обычным видам деятельности отображаются в оборотах по субсчетам: кредитовые — доход фирмы, дебетовые — издержки, себестоимость реализованной продукции, начисленный к уплате НДС и дополнительные расходы фирмы. Конечное сальдо при закрытии периода переносить все данные со всех субсчетов на 90.

Оборотно-сальдовая ведомость по счету 90: пример

Субсчета 90 счета Учет операций по счету 90 обычно осуществляется по следующим основным субсчетам: Типовые проводки по 90 счету Рассмотрим типовые проводки по счету 90: Дт Кт Описание Документ 62 90. Как правильно читать оборотно-сальдовую ведомость? В приказе Минфина России от 28. Что показывает ОСВ Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ в виде таблицы , который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени обычно месяц, квартал, год.

Наглядный пример 12 Мая 2015 Просмотров: 57129 Comments 11 Приветствую! Мы посмотрим, как наша теория бух учета работает на практике. Вот пример ОСВ. Не это ли мы ожидаем увидеть? Немного прокомментирую. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Финансовую выгоду фирмы при условии ее участия в уставном капитале других компаний. Доходы по начисленным процентам или другая прибыль по ценным бумагам.

Закрытие месяца в бух учете. Наглядный пример

Общие сведения об оборотно-сальдовой ведомости Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах. В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

.

Счет 90 бухгалтерского учета: проводки, субсчета, закрытие месяца

.

Все секреты счета 90: субсчета, проводки, закрытие

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Оборотно-сальдовая ведомость - Бухучет простым языком - Бухгалтерский учет для начинающих - Счета

Извините, что я вмешиваюсь, но не могли бы Вы дать немного больше информации.