Специальный коэффициент для амортизации ос

Специальный коэффициент в "1С:Бухгалтерии 8" Внесенные в прошлом году Федеральным законом от 22. Среди перечисленных в новой редакции статьи 259. Письмом от 09. По мнению министерства, без применения понижающего коэффициента 0,5 амортизация будет начисляться лишь по автотранспорту, который начал амортизироваться после 1 января 2009 года. Если же легковой автомобиль или пассажирский микроавтобус были введены в эксплуатацию до 1 января 2009 года, то понижающий коэффициент 0,5 должен применяться при их амортизации и далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Специальный коэффициент амортизации в налоговом учете 2019

- Коэффициент амортизации основных средств

- Специальный коэффициент для начисления амортизации автомобилей по налоговому учету

- Ускоренная амортизация основных средств, используемых в условиях повышенной сменности

- Амортизация в налоговом учете

- Как рассчитать амортизацию основных средств с применением повышающих (понижающих) коэффициентов

Связаться с автором Вернуться назад на Амортизация 2019 Выбор налогоплательщика не ограничен только двумя методами начисления амортизации. В приказе об утверждении учетной политики для целей налогообложения организация может предусмотреть применение к основной норме амортизации специальных коэффициентов.

Специальный коэффициент амортизации в налоговом учете 2019

Использование специальных коэффициентов в налоговом учете к нормам амортизации Наиболее часто специальные коэффициенты применяются при начислении амортизации объектов основных средств и списании расходов на НИОКР.

Применение повышающих понижающих коэффициентов к норме амортизации До 2008 г. В 2008 г. Федеральным законом от 22. При этом текст ст. Таким образом, специальный повышающий коэффициент не выше 2 разрешается применять сохранена нумерация подпунктов п.

Определение агрессивной среды, используемой для целей обложения налогом на прибыль, в ст. Содержится только одно уточнение — при применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой — третьей амортизационным группам то есть Расчет амортизации по формулам со сроком полезного использования от одного года до пяти лет.

Ограничение логично и целесообразно, так как применение нелинейного метода начисления амортизации уже само по себе предполагает применение повышенных норм амортизации. Если бы повышенный коэффициент применялся к перечисленным группам основных средств, то практически все такие объекты переносили бы большую часть своей стоимости на текущие расходы уменьшающие налоговую базу за период, не превышающий 12 месяцев. Кроме того, следует обратить внимание на то, что и в условиях повышенной сменности повышающий коэффициент не может превышать 2, хотя на ряде производств применяется трехсменный режим работы; в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты.

Следует обратить внимание на дополнительное условие в отношении права собственности на амортизируемые основные средства. По мнению автора, уточнение обусловлено тем, что под основными средствами, используемыми сельскохозяйственными организациями, как правило, понимается лизинговое имущество, в отношении которого разрешено применять более высокий повышающий коэффициент; в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

В 2009 г. Федеральным законом от 23. Данная налоговая льгота пока не является актуальной, так как Закон N 261-ФЗ в полном объеме еще не вступил в силу, а необходимые подзаконные акты в развитие отдельных норм Закона пока не разработаны.

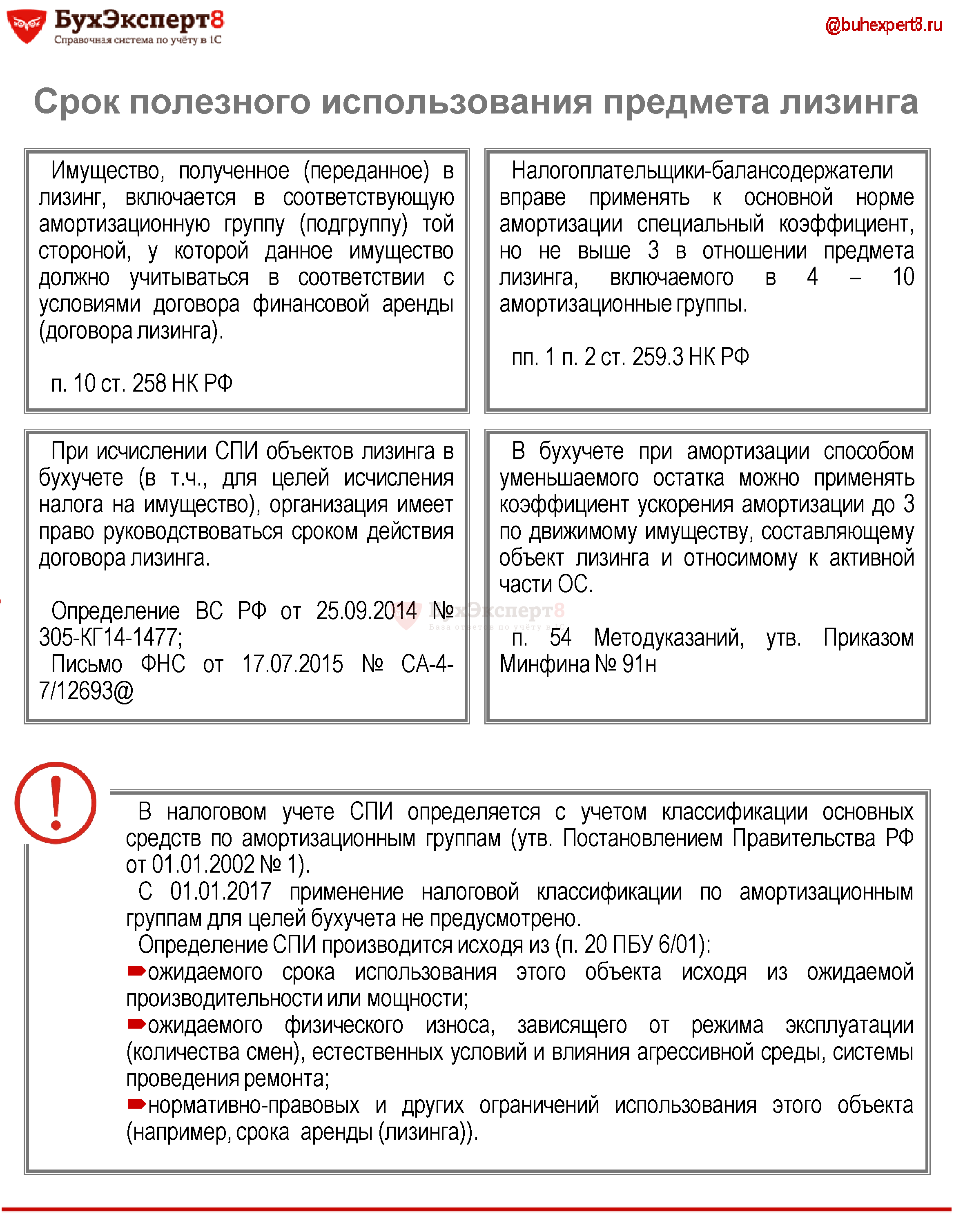

Специальный повышающий коэффициент не выше 3 разрешается применять: в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды договора лизинга , налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды договора лизинга. Здесь также имеется ограничение по применению коэффициента в отношении объектов основных средств, относящихся к первой — третьей классификационным группам.

По мнению автора, ограничение можно считать избыточным, так как объекты основных средств со сроком полезного использования менее пяти лет крайне редко являются объектами лизинга.

Порядок применения нелинейного метода начисления амортизации по объектам, переданным в лизинг, специально детализирован нормой, закрепленной в п.

Амортизация этого имущества начисляется по объектам амортизируемого имущества в соответствии с методом и нормами, которые существовали на момент передачи получения имущества, а также с применением специального коэффициента не выше 3. По мнению автора, по данному вопросу о внесении изменений в гл.

До вступления в силу гл. Необходимость выделения лизингового имущества, амортизируемого с применением повышенного коэффициента, в отдельную подгруппу очевидна. Однако необходимо уточнить, что речь идет не о налогоплательщиках, применяющих нелинейный метод, а о налогоплательщиках, в учетной политике которых предусмотрен переход с линейного на нелинейный метод в отношении соответствующей группы объектов основных средств ; в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности.

Федеральный закон от 23. Наиболее значимым отличием норм ст. О том, каким образом следует начислять амортизацию по перечисленным группам объектов основных средств, в ст. По мнению автора, поскольку для обязательного применения понижающего коэффициента отсутствуют правовые основания, с 1 января 2009 г.

Правда, п. Одновременно установлена норма, в соответствии с которой при реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость реализуемых объектов амортизируемого имущества определяется исходя из фактически применяемой нормы амортизации.

То есть фактически сохранено ранее действовавшее положение, в соответствии с которым при реализации амортизируемого имущества налогоплательщиками, использовавшими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации не производился.

Таким образом, единственным аргументом в пользу использования пониженных норм амортизации является то, что при последующей реализации легковых автомобилей или пассажирских микроавтобусов можно будет несколько оптимизировать сумму налога на прибыль — размер налоговой базы будет меньше на сумму недоначисленной амортизации.

С высокой степенью вероятности можно предположить, что практика принятия подобных решений в ближайшей перспективе вряд ли будет распространенной. Следовательно, в общем случае по указанным видам автотранспортных средств после 1 января 2009 г.

Применение пониженных норм возможно только при условии, что руководитель организации, на балансе которой находятся легковые автомобили и пассажирские микроавтобусы, примет соответствующее решение.

Сказанное относится и к организациям, получившим или передавшим указанные легковые автомобили и пассажирские микроавтобусы в лизинг, которым ранее разрешалось включать это имущество в состав соответствующей амортизационной группы и применять основную норму амортизации с учетом применяемого налогоплательщиком по такому имуществу коэффициента со специальным коэффициентом 0,5.

Напомним, что в соответствии с п. При применении данной нормы в отношении повышающих коэффициентов, не меняющихся в течение срока полезного использования объекта, вопросов не возникает. Например, получено в лизинг оборудование, срок полезного использования которого заводом-изготовителем установлен 9 лет. Организация-налогоплательщик применяет повышающий коэффициент 3. Следовательно, должен быть установлен срок полезного использования оборудования 3 года.

Если же в течение периода эксплуатации размер повышающего коэффициента изменялся, необходим дополнительный перерасчет. Используем за основу условия предыдущего примера: в первый год эксплуатации применялся коэффициент 3, следующие два года — коэффициент 2, а с четвертого года принято решение применять общую основную норму амортизации. В этом случае срок полезного использования — 3 года 4 мес.

Организациям, использующим в своей деятельности легковые автомобили и микроавтобусы и не принявшим решения о продолжении применения пониженных коэффициентов после 2008 г. Например, нормативный срок полезного использования легкового автомобиля равен 10 годам. В течение 2004 — 2008 гг. По состоянию на 1 января 2009 г. Кстати, перерасчет можно производить и на основе суммы начисленной амортизации: фактически начисленные суммы делить на те, которые могли бы получиться с использованием обычных норм, полученную сумму вычитать из единицы и умножать на нормативный срок полезного использования амортизируемого объекта основных средств.

Из буквального прочтения данной нормы можно предположить, что в конечном счете налоговая база по налогу на прибыль может быть уменьшена на сумму, в 1,5 раза превышающую размер фактических расходов. Однако, по мнению автора, такая трактовка противоречит и экономическому смыслу предпринимательской деятельности, и концепции налогового законодательства. В частности, при таком подходе не могут быть обеспечены требования гл.

Поэтому более правомерным представляется подход, аналогичный тому, который используется при применении специальных коэффициентов к нормам амортизации — в первые отчетные и налоговые периоды осуществления НИОКР произведенные расходы принимаются в повышенных размерах, в последующие — в пониженных или не принимаются вовсе.

Коэффициент амортизации основных средств

Актуально на: 21 июня 2019 г. Амортизация в налоговом учете При расчете налога на прибыль полученные доходы бухгалтер уменьшает в числе прочего на суммы начисленной амортизации по основным средствам и нематериальным активам. Рассмотрим основные вопросы начисления амортизации в налоговом учете, включая применение специальных коэффициентов амортизации. Определение амортизационной группы основных средств или нематериальных активов важно для дальнейшего использования нелинейного метода амортизации и применения амортизационной премии. Амортизационная группа с 1-ой по 10-ую зависит от срока полезного использования СПИ имущества.

Специальный коэффициент для начисления амортизации автомобилей по налоговому учету

Использование специальных коэффициентов в налоговом учете к нормам амортизации Наиболее часто специальные коэффициенты применяются при начислении амортизации объектов основных средств и списании расходов на НИОКР. Применение повышающих понижающих коэффициентов к норме амортизации До 2008 г. В 2008 г. Федеральным законом от 22. При этом текст ст. Таким образом, специальный повышающий коэффициент не выше 2 разрешается применять сохранена нумерация подпунктов п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Методы расчета амортизации [инфографика]Расчет амортизации Применение повышающих коэффициентов Некоторые объекты в налоговом учете можно амортизировать с применением повышающих коэффициентов т. К ним относятся основные средства, которые: являются объектами с высокой энергетической эффективностью или имеют высокий класс энергетической эффективности если определение такого класса предусмотрено законодательством. К таким основным средствам можно применить повышающий коэффициент не выше 2,0 подп. К таким объектам лизингодатель или лизингополучатель в зависимости от того, на чьем балансе учитывается предмет лизинга вправе применить повышающий коэффициент не выше 3,0. Повышающий коэффициент не применяется к основным средствам первой, второй или третьей амортизационных групп.

.

Ускоренная амортизация основных средств, используемых в условиях повышенной сменности

.

.

Амортизация в налоговом учете

.

Как рассчитать амортизацию основных средств с применением повышающих (понижающих) коэффициентов

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Начисление амортизации ОС в 1С 8.3 (инструкция)

Я думаю, что Вы ошибаетесь. Могу это доказать. Пишите мне в PM.

чего тока не придумают!..)

А почему вот исключительно так? Я считаю, почему не раскрыть данную тему.

Как обычно, вебмастер грамотно опубликовал!

Эта фраза просто бесподобна :) , мне очень нравится )))