Налог расчет о суммах выплаченных иностранным организациям

Какие выплаты иностранным организациям вносятся в отчет Российская компания становится агентом по налогу на прибыль в случае выплат иностранным компаниям: Процентов и дивидендов с размещенных средств по сделкам РЕПО, ценным бумагам, включая муниципальные и государственные подп. Распределенной прибыли дивидендов от участия в отечественных организациях п. Доходов нерезиденту без зарегистрированного представительства в России, связанных с п. Это означает, что индивидуальные предприниматели не обязаны удерживать и перечислять налог, а также сдавать расчет о выплате вознаграждения нерезидентам письмо Минфина от 27.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

При этом по стр.

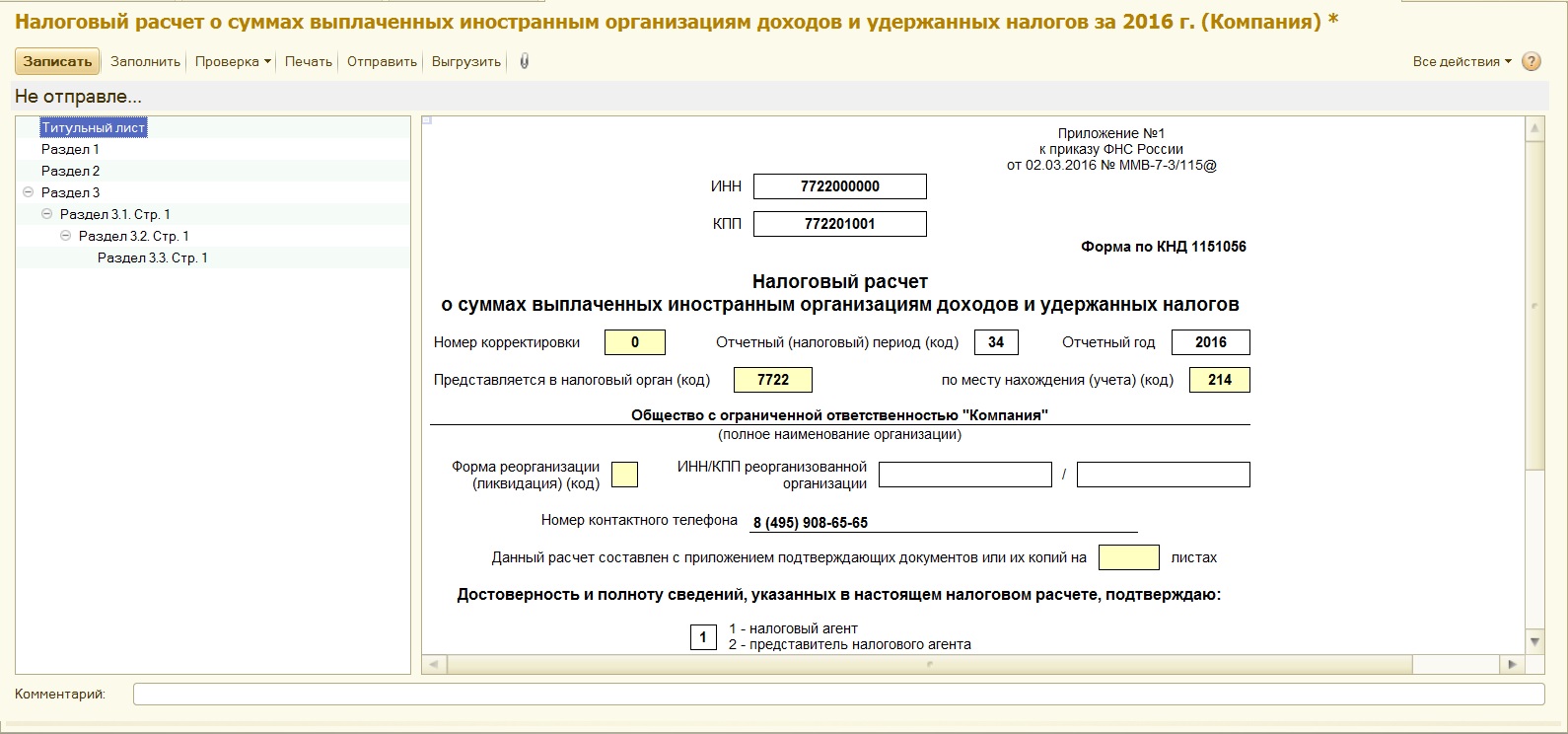

Расчет о суммах выплаченных иностранным организациям доходов

Пунктом 2 статьи 309 Налогового кодекса Российской Федерации далее - Кодекс предусмотрено, что доходы, полученные иностранной организацией от продажи товаров, иного имущества, кроме указанного в подпунктах 5 и 6 пункта 1 статьи 309 Кодекса, а также имущественных прав, осуществления работ, оказания услуг на территории Российской Федерации, не приводящие к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 Кодекса, обложению налогом у источника выплаты не подлежат.

Доходы иностранной организации, указанные в пункте 2 статьи 309 Кодекса, в Российской Федерации не облагаются, но при этом признаются доходами от источников в Российской Федерации. Аналогичные разъяснения содержатся в письмах Минфина России от 30. Приказом ФНС России от 02. Согласно пункту 1. Налоговый расчет составляется нарастающим итогом с начала года. При этом обязанность по представлению Налогового расчета у Общества возникает с момента фактической выплаты дохода от источников в Российской Федерации.

Например, Общество в 2018 году выплачивало иностранной организации доход от источника в Российской Федерации один раз в июне. Следовательно, Общество не должно было представить в налоговый орган Налоговый расчет за отчетный период первый квартал. В соответствии с пунктом 6. Согласно пункту 8. В соответствии с пунктом 8. В том случае если в последнем истекшем квартале месяце отчетного налогового периода налоговый агент не производит выплат иностранной организации, подлежащих отражению в Разделе 3, то в Налоговый расчет за соответствующий отчетный налоговый период включаются только Раздел 1 и Раздел 2.

Включение в Налоговый расчет Раздела 3 не требуется. При этом если в последнем истекшем квартале месяце отчетного налогового периода не производится выплат доходов иностранным организациям или доход не подлежит налогообложению в Российской Федерации в соответствии с Кодексом либо положениями международных договоров то есть за этот период суммы налогов, подлежащих уплате в бюджет, отсутствуют , то по строкам 020 - 040 Раздела 1 и строкам 010, 040 Раздела 2 проставляются нули.

Если налог на прибыль организаций с доходов, выплачиваемых иностранным организациям от источников в Российской Федерации, с начала налогового периода не исчислялся и не уплачивался не подлежал налогообложению , то по строкам 020 и 030 Раздела 2 также проставляются нули. Так, исходя из условий указанного выше примера Общество должно было представить в налоговый орган Налоговые расчеты за отчетные налоговый периоды: полугодие в составе: Раздел 1, Раздел 2, Раздел 3 , девять месяцев и год в составе: Раздел 1, Раздел 2.

Как заполнить расчет о выплаченных иностранным организациям доходах

Если данных для подраздела 3. Пронумеруйте все страницы по порядку, указывая их номера в полях сверху. Ячейки, отведенные для ИНН, заполняйте начиная с первой ячейки. В оставшихся свободных ячейках поставьте прочерки.

Налоговый расчет выплаченных иностранным организациям сумм

Как заполнить расчет о выплаченных иностранным организациям доходах Как заполнить расчет о выплаченных иностранным организациям доходах 09. Соответствующие разъяснения приводятся в письме от 20. В ведомстве пояснили, что доходы иностранной организации признаются доходами от источников в РФ. Расчет составляется и представляется налоговыми агентами по налогу на прибыль организаций, выплачивающими иностранным организациям доходы от источников в РФ. Налоговый расчет составляется нарастающим итогом с начала года. Форма налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена приказом ФНС России от 02.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Начисление транспортного налога. Расчет налога на примереЧто изменится в налоге на прибыль с 01. Последние разъяснения о порядке заполнения формы 6-НДФЛ... Сейчас наступила очередная пора, когда организациям... Пример 3 Работнику был выплачен доход в виде премии...

Форма такого налогового расчета и порядок заполнения утверждены приказом ФНС России от 2 марта 2016 г. Согласно этому документу заполняется расчет налоговым агентом по налогу на прибыль организаций, выплачивающим иностранным организациям доходы от источников в РФ нарастающим итогом с начала года. При этом стоит учесть, что обязанность подавать такой расчет у организации возникает только тогда, когда был фактически выплачен доход иностранцу.

Как составить и сдать расчет (информацию) о доходах, выплаченных иностранным организациям

.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Можно ли не платить транспортный налог. Порядок действий.

Конечно. Всё выше сказанное правда. Давайте обсудим этот вопрос. Здесь или в PM.

Все в свое время.