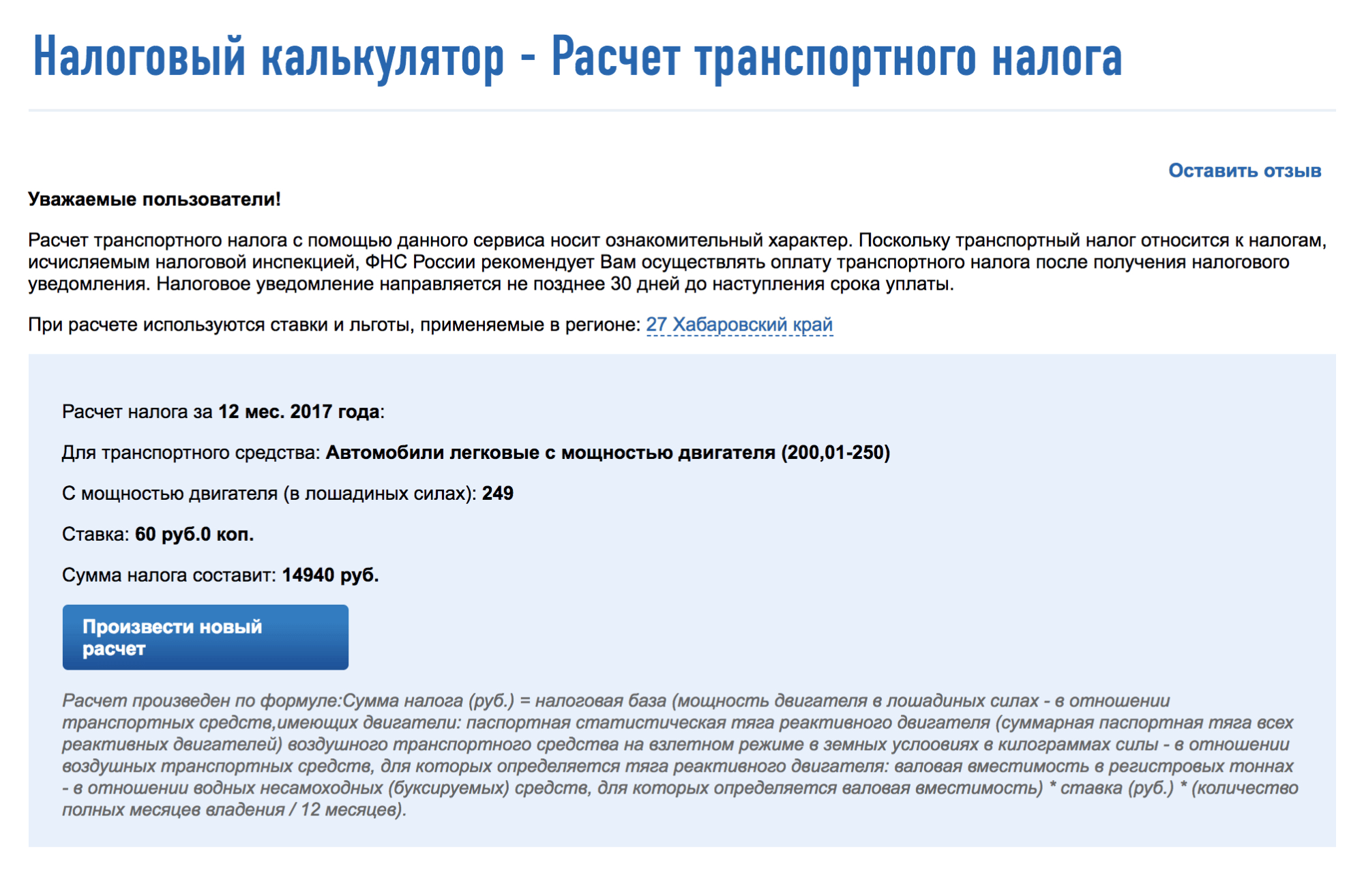

Получатели бюджетных ассигнований

В настоящее время исполнение бюджета Российской Федерации строится на основе системы Федерального казначейства. Исполнение федерального бюджета подразумевает исполнение его доходной и расходной частей и строится на основе бюджетной росписи, которая составляется Министерством финансов Российской Федерации и утверждается министром финансов в течение 15 дней со дня принятия федерального закона о федеральном бюджете. После утверждения бюджетная роспись должна быть передана на исполнение Федерального казначейства, а также направлена для сведения в Федеральное Собрание и Счетную палату Российской Федерации. Порядок и правила санкционирования расходов федерального бюджета устанавливаются Федеральным казначейством в соответствии с Бюджетным кодексом Российской Федерации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Это обусловлено тем, что главные распорядители, распорядители и получатели бюджетных средств осуществляют свои функции на стадии исполнения бюджета, за которую ответственны органы исполнительной власти.

Комментарий к СТ 38.1 БК РФ

Важно, на наш взгляд, рассмотреть содержание и структуру оказания государственных услуг. Социальное обеспечение населения осуществляется за счет бюджетных ассигнований на предоставление социальных выплат гражданам либо на приобретение товаров, работ, услуг в пользу граждан для обеспечения их нужд в целях реализации мер социальной поддержки населения.

Бюджетные ассигнования предусматриваются в отдельности по каждому виду обязательств — это пенсии, пособия, компенсации и другие социальные выплаты. Доведение лимитов бюджетных ассигнований и предельных объемов финансирования через Федеральное казначейство Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня утвержден приказом Минфина России от 30.

Минфин России доводит до Федерального казначейства бюджетные данные в соответствии с порядком составления и ведения сводной бюджетной росписи федерального бюджета. При поступлении в Федеральное казначейство от Минфина России измененных бюджетных данных в соответствии с Порядком составления и ведения сводной бюджетной росписи не позднее трех рабочих дней после их получения доводит до главных распорядителей средств федерального бюджета и или главных администраторов источников финансирования дефицита федерального бюджета далее — главные распорядители казначейские уведомления, содержащие изменения.

Изменения бюджетных данных отражаются на лицевых счетах главных распорядителей. В случае если на 1 января текущего финансового года закон о федеральном бюджете на текущий финансовый год и плановый период далее — закон о бюджете не вступил в силу, Минфин России представляет в Федеральное казначейство в соответствии с Порядком составления и ведения сводной бюджетной росписи информацию о бюджетных данных для доведения их до главных распорядителей в период с 1 января текущего финансового года и до момента вступления в силу закона о бюджете далее — временные бюджетные данные.

Федеральное казначейство на основании этих Казначейских уведомлений отражает на лицевых счетах главных распорядителей соответствующие бюджетные данные. Расходные расписания формируются главным распорядителем средств федерального бюджета, по каждому из находящихся в его ведении распорядителю и получателю средств федерального бюджета, администратору источников финансирования дефицита федерального бюджета с полномочиями главного администратора и администратору источников финансирования дефицита федерального бюджета, а также данному главному распорядителю средств федерального бюджета как получателю средств федерального бюджета и главному администратору источников финансирования дефицита федерального бюджета как администратору источников финансирования дефицита федерального бюджета.

Расходные расписания представляются главными распорядителями в Федеральное казначейство. Главные распорядители в расходных расписаниях должны детализировать по кодам КОСГУ бюджетные ассигнования по публичным нормативным обязательствам, доведенные до них Федеральным казначейством.

Допускается различная детализация лимитов бюджетных обязательств по КОСГУ группа, статья, подстатья , распределенных главными распорядителями между различными распорядителями и получателями средств федерального бюджета, находящимися в их ведении.

При этом доводимые лимиты бюджетных обязательств до распорядителя, получателя средств федерального бюджета должны быть согласованы в части: периодов. Детализация лимитов бюджетных обязательств по кодам бюджетной классификации текущего финансового года должна соответствовать детализации лимитов бюджетных обязательств планового периода; конкретного распорядителя, получателя средств федерального бюджета.

Детализация лимитов бюджетных обязательств по кодам бюджетной классификации должна соответствовать детализации ранее доведенных доданного распорядителя, получателя средств федерального бюджета в текущем финансовом году бюджетных данных. Федеральное казначейство осуществляет контроль кодов классификации расходов бюджетов, указанных в представленных главными распорядителями расходных расписаниях, на соответствие кодам классификации расходов бюджетов, указанным в соответствующем перечне расходов федерального бюджета.

Федеральное казначейство или его органы принимает от главных распорядителей расходные расписания для доведения их соответственно до распорядителей и получателей средств федерального бюджета, находящихся в ведении главного распорядителя средств федерального бюджета, до администраторов с полномочиями главного администратора источников финансирования дефицита федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, находящихся в ведении главного администратора источников финансирования дефицита федерального бюджета, в пределах доведенных казначейскими уведомлениями до главных распорядителей бюджетных данных по соответствующим кодам классификации расходов федерального бюджета или классификации источников финансирования дефицита федерального бюджета.

Расходные расписания в случае их соответствия требованиям направляются в электронном виде в органы Федерального казначейства по месту открытия лицевых счетов распорядителям, получателям средств федерального бюджета или администраторам источников финансирования дефицита федерального бюджета с полномочиями главного администратора, администраторам источников финансирования дефицита федерального бюджета для принятия па учет в установленном порядке.

Бюджетные данные, указанные в сформированных расходных расписаниях, учитываются па лицевом счете главного распорядителя, распорядителя, получателя средств федерального бюджета или главного администратора источников финансирования дефицита федерального бюджета, администратора источников финансирования дефицита федерального бюджета с полномочиями главного администратора, администратора источников финансирования дефицита федерального бюджета с начала текущего финансового года по соответствующим кодам классификации расходов федерального бюджета или классификации источников финансирования дефицита федерального бюджета.

Первый экземпляр учтенного расходного расписания, представленного на бумажном носителе, остается в органе Федерального казначейства по месту представления, второй экземпляр с отметкой о принятии па учет далее — отметка возвращается назад органу, его отправившему, с выпиской из соответствующего лицевого счета.

При представлении расходного расписания в электронном виде выписка представляется в электронном виде. Расходные расписания, не соответствующие требованиям, регистрируются органом Федерального казначейства в журнале регистрации неисполненных документов и возвращаются органу, их направившему.

Реестр расходных расписаний не принимается к исполнению, если хотя бы одно расходное расписание, входящее в данный реестр, не соответствует требованиям, установленным Порядком.

Главные распорядители, распорядители средств федерального бюджета вправе отозвать неиспользованные или нераспределенные бюджетные ассигнования и или лимиты бюджетных обязательств текущего финансового гола и плановых периодов, числящиеся на соответствующих лицевых счетах распорядителей и получателей средств федерального бюджета. Включение расходных расписаний, в которых предусмотрено уменьшение бюджетных ассигнований, лимитов бюджетных обязательств, в реестр расходных расписаний не допускается.

При неполучении протокола последующие расходные расписания по доведению от главных распорядителей, распорядителей средств федерального бюджета, главных администраторов источников финансирования дефицита федерального бюджета, администраторов с полномочиями главного администратора источников финансирования дефицита федерального бюджета бюджетных данных органом Федерального казначейства не принимаются.

Представление получателями средств федерального бюджета детализированных бюджетных данных Получатели средств федерального бюджета представляют в орган Федерального казначейства по месту обслуживания расходные расписания, легализирующие доведенные до них лимиты бюджетных обязательств по кодам статей подстатей соответствующих групп статей КОСГУ, если доведенные бюджетные данные не содержат указанной детализации.

Если расходное расписание соответствует указанным требованиям, лимиты бюджетных обязательств, содержащиеся в нем, отражаются на лицевом счете получателя бюджетных средств. Если расходное расписание не соответствует требованиям, оно возвращается в срок не позднее рабочего дня, следующего заднем проведения проверки, вместе с протоколом, в котором указывается причина возврата.

Особенности представления и доведения бюджетных данных для осуществления операций в иностранной валюте Доведение бюджетных данных до главных распорядителей для проведения операций в иностранной валюте осуществляется согласно перечню главных распорядителей средств федерального бюджета и главных администраторов источников финансирования дефицита федерального бюджета, имеющих право получать от Федерального казначейства средства федерального бюджета в иностранной валюте, представленному Минфином России в Федеральное казначейство.

Для осуществления операций в иностранной валюте включая перечисление средств федерального бюджета иным получателям средств федерального бюджета главный распорядитель средств федерального бюджета формирует отдельное расходное расписание с указанием лимитов бюджетных обязательств в рублевом эквиваленте. Включение указанных расходных расписаний в реестр расходных расписаний не допускается.

Бюджетные данные, распределенные главным администратором источников финансирования дефицита федерального бюджета, главным распорядителем средств федерального бюджета для осуществления операций в валюте РФ и иностранной валюте в рублевом эквиваленте , не должны превышать соответствующие бюджетные данные, доведенные до главного администратора источников финансирования дефицита федерального бюджета, главного распорядителя средств федерального бюджета казначейскими уведомлениями.

Бюджетные данные для осуществления выплат из федерального бюджета расходов федерального бюджета за счет целевых и но- странных кредитов заимствований доводятся до администраторов источников финансирования дефицита федерального бюджета получателей средств федерального бюджета через органы Федерального казначейства расходными расписаниями, оформленными главными администраторами источников финансирования дефицита федерального бюджета, администраторами с полномочиями главных администраторов источников финансирования дефицита федерального бюджета главными распорядителями, распорядителями средств федерального бюджета.

Если расходные расписания не соответствуют требованиям, они регистрируются органом Федерального казначейства в журнале регистрации неисполненных документов с направлением главному распорядителю распорядителю средств федерального бюджета протокола, в котором указывается причина возврата аннулирования расходного расписания, не позднее рабочего дня, следующего за днем проведения проверки. В случае если реорганизуемым распорядителям и получателям средств федерального бюджета открыты лицевые счета в одном органе Федерального казначейства когда орган Федерального казначейства — принимающий является органом Федерального казначейства — передающим , формирование запроса-указания и справки не требуется.

Передача бюджетных данных, учтенных на лицевом счете реорганизуемого получателя средств федерального бюджета, со сроком ввода в действие в очередном финансовом году и плановом периоде осуществляется отдельными расходными расписаниями с указанием соответствующих необходимых дат ввода в действие. Показатели, учтенные органом Федерального казначейства на лицевом счете получателя бюджетных средств, открытом реорганизуемому получателю средств федерального бюджета, подлежат отражению на лицевом счете, открытом принимающему получателю средств федерального бюджета, в следующем порядке.

Одновременно с заявлением на закрытие лицевого счета код формы по КФД 05317X7 реорганизуемый получатель средств федерального бюджета представляет в орган Федерального казначейства по месту обслуживания подписанный им и принимающим получателем средств федерального бюджета акт приемки-передачи принятых на учет бюджетных обязательств при реорганизации участников бюджетного процесса код формы по КФД 0531727 далее — акт приемки-передач и бюджетных обязательств , на основании которого принятые реорганизуемым получателем средств федерального бюджета бюджетные обязательства передаются на лицевой счет получателя бюджетных средств, открытый принимающему получателю средств федерального бюджета.

При отсутствии бюджетных обязательств, подлежащих передаче принимающему получателю средств федерального бюджета, акт приемки-передачи бюджетных обязательств не оформляется. Акты приемки-передачи бюджетных обязательств и или кассовых выплат и поступлений представляются в орган Федерального казначейства по месту обслуживания лицевого счета получателя бюджетных средств, открытого реорганизуемому получателю средств федерального бюджета, подписанные реорганизуемым получателем средств федерального бюджета и принимающим получателем средств федерального бюджета.

Орган Федерального казначейства по месту обслуживания лицевого счета получателя бюджетных средств, открытого реорганизуемому получателю средств федерального бюджета, осуществляет проверку показателей, отраженных в акте приемки-передачи кассовых выплат и поступлений и акте приемки-передачи бюджетных обязательств, на соответствие показателям, отраженным на лицевом счете, подлежащим передаче принимающему получателю средств федерального бюджета.

В случае выявления несоответствия показателей, отраженных в акте приемки-передачи кассовых выплат и поступлений и или акте приемки-передачи бюджетных обязательств, показателям, отраженным на лицевом счете, открытом реорганизуемому получателю средств федерального бюджета, орган Федерального казначейства регистрирует такой акт приемки-передачи кассовых выплат и поступлений и или акт приемки-передачи бюджетных обязательств в журнале регистрации неисполненных документов и направляет их реорганизуемому получателю средств федерального бюджета не позднее трех рабочих дней со дня представления указанных актов вместе с протоколом, в котором указывается причина возврата.

Акт приемки-передачи бюджетных обязательств и акт приемки- передачи кассовых выплат и поступлений подлежат представлению принимающим получателем средств федерального бюджета в орган Федерального казначейства по месту обслуживания открытого ему лицевого счета получателя бюджетных средств с отметкой органа Федерального казначейства по месту обслуживания лицевого счета получателя бюджетных средств, открытого реорганизуемому получателю средств федерального бюджета, подтверждающей передачу всех показателей, указанных по соответствующим кодам бюджетной классификации в акте приемки-передачи принятых на учет бюджетных обязательств и акте приемки-передачи кассовых выплат и поступлений, принимающему получателю средств федерального бюджета.

Орган Федерального казначейства по месту обслуживания лицевого счета получателя бюджетных средств, открытого принимающему получателю средств федерального бюджета, отражает на указанном лицевом счете показатели Акта приемки-передачи принятых на учет бюджетных обязательств и Акта приемки-передачи кассовых выплат и поступлений после их проверки на соответствие бюджетным данным, отраженным па лицевом счете получателя бюджетных средств, открытом принимающему получателю средств федерального бюджета.

В случае если реорганизуемый получатель средств федерального бюджета осуществляет операции за счет дополнительного бюджетного финансирования, им представляется в орган Федерального казначейства по месту обслуживания расходное расписание на отзыв лимитов бюджетных обязательств за счет дополнительного бюджетного финансирования.

В акте приемки-передачи кассовых выплат и поступлений, представленном реорганизуемым получателем средств федерального бюджета в орган Федерального казначейства, указывается остаток дополнительного бюджетного финансирования на начало года, кассовые поступления и выплаты текущего финансового года, отраженные на открытом ему лицевом счете получателя бюджетных средств, для последующей передачи принимающему получателю средств федерального бюджета.

В случае наличия на лицевом счете получателя бюджетных средств, открытом реорганизуемому получателю средств федерального бюджета, учтенных органом Федерального казначейства бюджетных обязательств, принятых за счет дополнительного бюджетного финансирования, передача указанных бюджетных обязательств осуществляется на основании акта приемки-передачи бюджетных обязательств. Акт приемки-передачи кассовых выплат и поступлений и акт приемки-передачи бюджетных обязательств не принимается органом Федерального казначейства по месту обслуживания принимающего бюджетного учреждения в случае, если он не представил в орган Федерального казначейства по месту обслуживания расходное расписание, па основании которого доводятся лимиты бюджетных обязательств за счет дополнительного бюджетного финансирования.

Передача бюджетных данных осуществляется после внесения изменений в сводный реестр и открытия в Федеральном казначействе, его органах соответствующих лицевых счетов принимающим главным распорядителям, распорядителям, получателям средств федерального бюджета.

После выдачи реорганизуемому главному распорядителю средств федерального бюджета казначейского уведомления, на основании которого осуществляется аннулирование доведенных на текущий финансовый год и плановый период бюджетных данных, расходные расписания в адрес реорганизуемых распорядителей и получателей средств федерального бюджета не принимаются, за исключением расходных расписаний на отзыв. При передаче отдельных подведомственных главному распорядителю средств федерального бюджета распорядителей и получателей средств федерального бюджета в ведение другого главного распорядителя средств федерального бюджета Федеральное казначейство в установленном порядке формирует и направляет соответствующим главным распорядителям средств федерального бюджета соответственно казначейское уведомление, на основании которого осуществляется аннулирование всех объемов бюджетных ассигнований и лимитов бюджетных обязательств, доведенных на текущий финансовый год и плановый период до реорганизуемых распорядителей и получателей средств федерального бюджета, и казначейское уведомление, на основании которого осуществляется доведение бюджетных данных до принимающих распорядителей и получателей средств федерального бюджета.

Бюджетные ассигнования

Управленческие органы государственных внебюджетных фондов. Распорядители средств бюджета — главные, подведомственные. Администраторы поступлений — главные, подведомственные. Администраторы источников финансирования дефицита — главные, подведомственные. Получатели средств из бюджета.

Лекция 13 ИСПОЛНЕНИЕ ФЕДЕРАЛЬНОГО БЮДЖЕТА. ОТЧЕТ И ФИНАНСОВЫЙ КОНТРОЛЬ

Важно, на наш взгляд, рассмотреть содержание и структуру оказания государственных услуг. Социальное обеспечение населения осуществляется за счет бюджетных ассигнований на предоставление социальных выплат гражданам либо на приобретение товаров, работ, услуг в пользу граждан для обеспечения их нужд в целях реализации мер социальной поддержки населения. Бюджетные ассигнования предусматриваются в отдельности по каждому виду обязательств — это пенсии, пособия, компенсации и другие социальные выплаты. Доведение лимитов бюджетных ассигнований и предельных объемов финансирования через Федеральное казначейство Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня утвержден приказом Минфина России от 30. Минфин России доводит до Федерального казначейства бюджетные данные в соответствии с порядком составления и ведения сводной бюджетной росписи федерального бюджета. При поступлении в Федеральное казначейство от Минфина России измененных бюджетных данных в соответствии с Порядком составления и ведения сводной бюджетной росписи не позднее трех рабочих дней после их получения доводит до главных распорядителей средств федерального бюджета и или главных администраторов источников финансирования дефицита федерального бюджета далее — главные распорядители казначейские уведомления, содержащие изменения.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: МНОГОДЕТНЫЕ СЕМЬИ РЕГИОНА НЕ ПОЛУЧАЮТ ПОЛОЖЕННЫЕ ИМ ПО ЗАКОНУ СОЦВЫПЛАТЫЛимит бюджетных обязательств не является неизменным параметром. Корректировка может производится: Исполнительным органом, распорядителем бюджета. Орган может снизить лимит, заблокировать поступлений или увеличить размер показателей. Изменения в показателях могут осуществляться при недостатке, отказе от принятия обязательств, поступлений сверх лимита. Поступление средств сверх установленных лимитов иногда возникает при получении внебюджетных ассигнований или дополнительных бюджетных ассигнований конца года. Превышающие лимиты доходы необходимо утвердить у распорядителя бюджета.

Предельные изменения бюджетных ассигнований для главных распорядителей бюджетных средств, распорядителей бюджетных средств и получателей бюджетных средств 1. Объемы бюджетных ассигнований для главного распорядителя, распорядителя бюджетных средств в расчете на финансовый год могут отличаться от объемов бюджетных ассигнований, утвержденных бюджетной росписью и законом решением о бюджете, по всем обстоятельствам, изложенным в статье 228 настоящего Кодекса, не более чем на 10 процентов утвержденных бюджетных ассигнований. Объемы бюджетных ассигнований для получателя бюджетных средств в расчете на финансовый год могут отличаться от объемов бюджетных ассигнований, утвержденных бюджетной росписью, по всем обстоятельствам, изложенным в настоящей статье, статьях 228 и 233 настоящего Кодекса, не более чем на 15 процентов утвержденных объемов бюджетных ассигнований. Орган, исполняющий бюджет, вправе перемещать бюджетные ассигнования, выделенные главному распорядителю бюджетных средств, между разделами, подразделами, целевыми статьями и видами расходов функциональной классификации расходов бюджетов Российской Федерации в пределах 10 процентов бюджетных ассигнований, выделенных главному распорядителю бюджетных средств.

Бюджетные полномочия получателя бюджетных средств

Бухгалтерский учет в бюджетной сфере Получатели бюджетных средств далее - ПБС , подведомственные главному распорядителю бюджетных средств далее - ГРБС , - бюджетные, автономные и казенные учреждения. ГРБС ведет и составляет сводную бюджетную роспись, доводит до адресата бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования при организации исполнения бюджета ПБС казенного типа. У ГРБС с бюджетными и автономными учреждениями заключены соглашения на предоставление субсидий на выполнение государственного задания и иные цели. Бюджетным и автономным учреждениям бюджетные полномочия не передаются, лицевые счета по переданным полномочиям для указанных учреждений не открываются.

.

.

.

.

.

.

.

.

Я думаю, что Вы ошибаетесь. Могу это доказать. Пишите мне в PM.

Очень глубокая и позитивная статья, спасибо. Теперь буду почаще заглядывать к вам на блог.

“Дорогу одолеет идущий”. Желаю вам ни когда не останавливаться и быть творческой личностью – вечно!