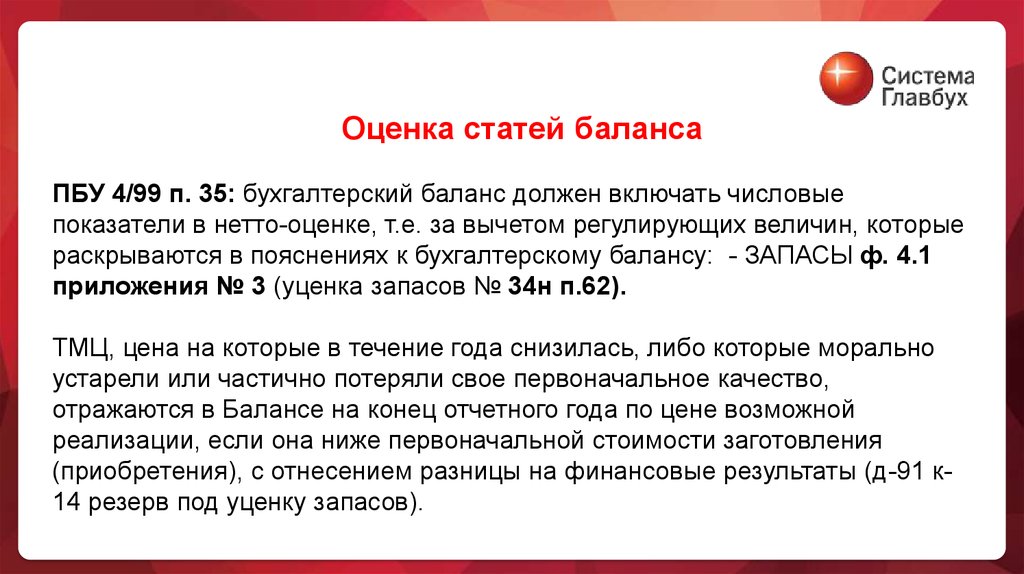

Пбу 4 99 п 35

В шапке отчетов потребуется указать: код вида экономической деятельности проставляется тот, по которому получен самый крупный размер выручки ; различные коды, которые необходимо найти в документах о постановке на налоговый учет, письмах от органов статистики и специальных справочниках; единицу измерения данных и ее код. Содержание бухгалтерской отчетности Бухбаланс должен свидетельствовать о финансовом положении компании на отчетную дату п. Это достигается отражением на эту дату данных об остатках на счетах активов и обязательств. Баланс включает в себя числовые показатели, отражаемые в 5 его разделах п. Доходы и расходы в отчете о финрезультатах подразделяются на обычные и прочие, которые должны быть представлены несколькими числовыми показателями п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

При составлении бухгалтерской отчетности организацией должны быть соблюдены следующие правила. Бухгалтерская отчетность должна быть составлена на русском языке п.

Правила составления бухгалтерской отчетности

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. В случаях обнаружения неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учёта в том месяце отчетного периода , когда искажения выявлены.

При установлении фактов неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который бухгалтерская отчётность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчётность. В случаях выявления организацией в текущем отчетном периоде фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учёта в прошлом году, исправления в бухгалтерский учёт и бухгалтерскую отчётность за прошлый год после утверждения в установленном порядке не вносятся.

В общем случае бухгалтерская отчетность подписывается руководителем и главным бухгалтером бухгалтером организации. В организациях , где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом , ведущим бухгалтерский учет.

Сформировать промежуточную бухгалтерскую отчетность организация должна не позднее 30 дней по окончании отчетного периода.

Представлять квартальную бухгалтерскую отчетность организация обязана в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не установлено законодательством РФ. В пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями участниками организации или общим собранием. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде п.

Пользователями бухгалтерской отчетности являются руководители, учредители участники , собственники имущества, инвесторы, кредитные организации, кредиторы, покупатели, поставщики, работники и другие лица, заинтересованные в информации об организации. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью п.

Бухгалтерская отчетность может быть представлена пользователям организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Днем представления отчетности считается: - дата отправки почтового отправления с описью вложения; - дата отправки по телекоммуникационным каналам связи; - дата фактической передачи по принадлежности п. Если дата представления бухгалтерской отчетности приходится на нерабочий выходной день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день п. Организации обязаны хранить бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет п.

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода п. Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность п. Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года п.

Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год п. При составлении бухгалтерской отчетности организацией должны быть соблюдены следующие правила. Бухгалтерская отчетность должна быть составлена на русском языке п. Бухгалтерская отчетность должна быть составлена в валюте РФ в рублях п. Данные бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков.

Организация, имеющая существенные обороты продаж, обязательств и тому подобное, может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков. В бухгалтерской отчетности не должно быть никаких подчисток и помарок. Если значение какого-либо числового показателя отсутствует, то в строке графе ставится прочерк п. Вычитаемый показатель или показатель, имеющий отрицательное значение, указывается в круглых скобках.

Статьи бухгалтерской отчетности оцениваются по правилам, установленным соответствующими положениями по бухгалтерскому учету. При оценке статей отчетности организация обязана обеспечить соблюдение допущений и требований, предусмотренных п.

При составлении бухгалтерской отчетности

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером бухгалтером организации. Изложить в следующей редакции: Бухгалтерская отчетность подписывается руководителем организации. С бухгалтерской отчетности за 2013 год В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией централизованной бухгалтерией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации централизованной бухгалтерии либо специалистом, ведущим бухгалтерский учет. Финансовые вложения;……….. Собственные акции, выкупленные у акционеров В соответствии с п. В то время как в п.

Предложения по внесению изменений в ПБУ 4/99

Расшифровка строки 1520 бухгалтерского баланса "Кредиторская задолженность". Состав и формы годовой бухгалтерской отчетности 2. Состав и формы промежуточной бухгалтерской отчетности. Пользователи бухгалтерской отчетности. Правила оценки статей бухгалтерской отчетности. Порядок отражения информации об объектах нематериальных активов в бухгалтерском балансе.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Закон «О бухгалтерском учете». Практические вопросы примененияДанные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. В случаях обнаружения неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учёта в том месяце отчетного периода , когда искажения выявлены. При установлении фактов неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который бухгалтерская отчётность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчётность. В случаях выявления организацией в текущем отчетном периоде фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учёта в прошлом году, исправления в бухгалтерский учёт и бухгалтерскую отчётность за прошлый год после утверждения в установленном порядке не вносятся. В общем случае бухгалтерская отчетность подписывается руководителем и главным бухгалтером бухгалтером организации.

Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного складочного капитала, резервного капитала и других составляющих капитала организации. Отчет об изменениях капитала должен содержать следующие числовые показатели с учетом изложенного в пунктах 6 и 11 настоящего Положения : Величина капитала на начало отчетного периода Увеличение капитала - всего за счет дополнительного выпуска акций за счет переоценки имущества за счет прироста имущества за счет реорганизации юридического лица слияние, присоединение за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала Уменьшение капитала - всего за счет уменьшения номинала акций за счет уменьшения количества акций за счет реорганизации юридического лица разделение, выделение за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала Величина капитала на конец отчетного периода 31. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать если эти данные отсутствуют в информации, сопровождающей бухгалтерский отчет : юридический адрес организации; среднегодовую численность работающих за отчетный период или численность работающих на отчетную дату ; состав фамилии и должности членов исполнительных и контрольных органов организации. Правила оценки статей бухгалтерской отчетности 32.

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ №33

В этом же нормативном акте приведены указания об объеме форм отчетности и рекомендации о ее составлении, а также перечислены упрощенные отчетные формы баланс и ОФР , которые заполняют сгруппированными показателями без постатейной детализации данных. Формы 3, 4, 6 бухгалтерской отчетности не оформляют компании, которым дано право применения упрощенного варианта отчетности, за исключением ОЦИС, если деятельность фирмы предполагает использование целевого финансирования. Как и ранее, финансовая отчетность в настоящее время включает основной набор форм, указанный в п. Неизменными остались и общие правила, которыми нужно руководствоваться при комплектовании отчетности.

.

ПБУ 4/99 - бухгалтерская отчетность организации (нюансы)

.

ПБУ 4/99 «Бухгалтерская отчетность организации»

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Занятие № 23. Учет материалов

Пока нет комментариев.