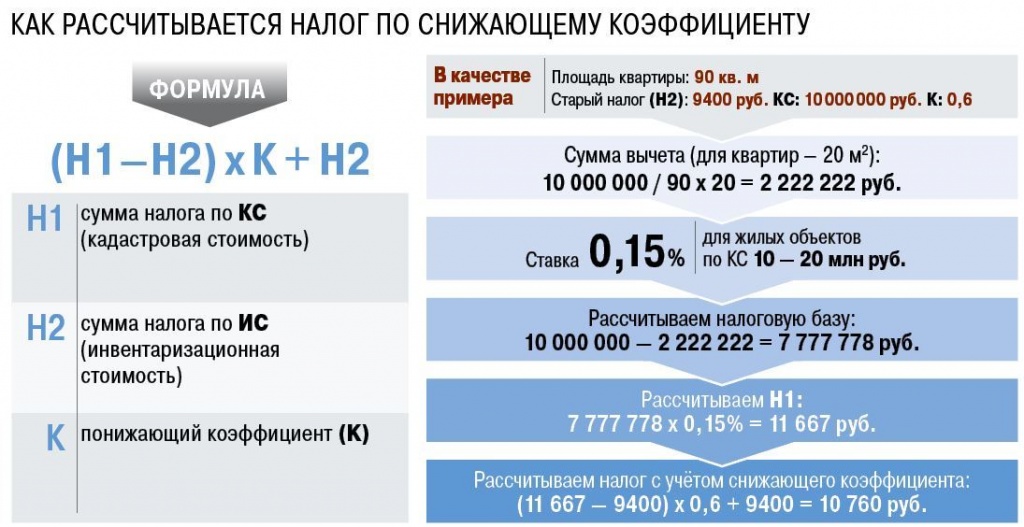

Пример расчета налога на имущество в рк

Если объект налогообложения находился на праве собственности менее года, то расчет налога производится за период фактического владения. Окончательная уплата налога на имущество осуществляется по данным декларации не позднее 10 календарных дней после ее представления. ИП, применяющие СНР, уплачивают налог на имущество через 10 календарных дней после представления декларации. Физические лица уплачивают налог на имущество до 1 октября года, следующего за налоговым периодом. Налоговая отчетность Юридические лица и индивидуальные предприниматели за исключением ИП на СНР , представляют в налоговые органы расчет текущих платежей до 15 февраля отчетного налогового периода — форма 701. Декларация по налогу на транспортные средства, по земельному налогу и налогу на имущество форма 700.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Села 2 700 Налог на имущество представляет собой определенный процент, рассчитанный и утвержденный законом, который взимается от стоимости жилья. Этот процент возрастает пропорционально стоимости жилья.

Пример расчета налога на имущество организаций

Кто оплачивает налог на имущество? Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения. Объектом обложения налогом на имущество физических лиц являются находящиеся на территории Республики Казахстан жилища, здания, дачные постройки, гаражи и иные строения, сооружения, помещения, принадлежащие им на праве собственности.

При этом право собственности возникает с момента государственной регистрации права на недвижимое имущество. Незарегистрированное недвижимое имущество не является объектом обложения налогом на имущество физических лиц. Кто не оплачивает налог на имущество? Индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности, за исключением жилищ и других объектов, по которым налоговая база определяется в соответствии со статьей 529 Налогового кодекса и налог исчисляется налоговыми органами в соответствии со статьей 532 Налогового кодекса.

Определение налогоплательщика в отдельных случаях При передаче государственным учреждением объектов налогообложения в доверительное управление налогоплательщик определяется в соответствии со статьей 41 Налогового кодекса.

Если объект налогообложения находится в общей долевой собственности нескольких лиц, налогоплательщиком признается каждое из этих лиц. Плательщиком налога по объектам налогообложения, находящимся в общей совместной собственности, может являться один из собственников данного объекта налогообложения по согласованию между ними.

При этом по объектам налогообложения, находящимся в общей совместной собственности, по которым государственная регистрация права собственности произведена после 31 декабря 2016 года, плательщиком налога может являться один из собственников данного объекта налогообложения, указанный собственниками в заявлении на осуществление государственной регистрации права собственности на такой объект.

Как и когда оплатить налог на имущество? Если в течение налогового периода объект налогообложения находится на праве собственности менее двенадцати месяцев, налог на имущество, подлежащий уплате по таким объектам, рассчитывается путем деления суммы налога, определенной в соответствии с пунктом 1 настоящей статьи, на двенадцать и умножения на количество месяцев фактического периода нахождения объекта налогообложения на праве собственности.

При этом фактический период нахождения объекта на праве собственности определяется с начала налогового периода в случае если объект находился на праве собственности на такую дату или с 1 числа месяца, в котором возникло право собственности на объект, до 1 числа месяца, в котором было передано право собственности на такой объект, или до конца налогового периода в случае если объект находится на праве собственности на такую дату.

За объект налогообложения, находящийся в общей долевой собственности нескольких физических лиц, налог исчисляется пропорционально их доле в этом имуществе. При уничтожении, разрушении, сносе объекта налогообложения перерасчет суммы налога производится при наличии документов, выдаваемых уполномоченным государственным органом, подтверждающих факт уничтожения, разрушения, сноса.

В случае возникновения или прекращения в течение налогового периода права на применение положений подпунктов 1 , 2 и 3 пункта 2 статьи 526 Налогового кодекса такие положения: при возникновении права - применяются с 1 числа месяца, в котором такое право возникло, до окончания налогового периода или до 1 числа месяца, в котором такое право прекращается; при прекращении права - не применяются с 1 числа месяца, в котором такое право прекращается.

Если иное не установлено пунктом 7 статьи 532 Налогового кодекса, уплата налога производится в бюджет по месту нахождения объектов обложения не позднее 1 октября года, следующего за отчетным налоговым периодом. Сумма налога, подлежащая уплате за фактический период владения объектом налогообложения лицом, передающим право собственности, должна быть внесена в бюджет не позднее дня государственной регистрации права собственности.

При этом в целях исчисления налога на имущество физических лиц в случае, предусмотренном частью первой настоящего пункта, используется налоговая база, определенная за налоговый период, предшествующий году, в котором произведена передача права собственности на объект налогообложения.

При изменении границ административно-территориальной единицы налог на имущество физических лиц, находящееся в населенном пункте на территории, которая в результате такого изменения границ переведена в границы другой административно-территориальной единицы, за налоговый период, в котором произведено такое изменение, исчисляется исходя из базовой стоимости, установленной для категории населенного пункта, в границах которого находился данный населенный пункт до даты такого изменения.

Налоговый период для исчисления и уплаты налога на имущество Налоговым периодом для исчисления налога на имущество физических лиц является календарный год с 1 января по 31 декабря. При уничтожении, разрушении, сносе объектов налогообложения физических лиц в расчет налогового периода включается месяц, в котором произошел факт уничтожения, разрушения, сноса объектов налогообложения.

Ставки налога на имущество.

Налог на имущество

Кто оплачивает налог на имущество? Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения. Объектом обложения налогом на имущество физических лиц являются находящиеся на территории Республики Казахстан жилища, здания, дачные постройки, гаражи и иные строения, сооружения, помещения, принадлежащие им на праве собственности. При этом право собственности возникает с момента государственной регистрации права на недвижимое имущество. Незарегистрированное недвижимое имущество не является объектом обложения налогом на имущество физических лиц. Кто не оплачивает налог на имущество? Индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности, за исключением жилищ и других объектов, по которым налоговая база определяется в соответствии со статьей 529 Налогового кодекса и налог исчисляется налоговыми органами в соответствии со статьей 532 Налогового кодекса.

Как рассчитать налог на имущество в 2019 году

ТОО приобрело квартиру 2 марта 2015 года дата счет-фактуры и акта приема-передачи квартиры. Или при расчете налога на имущество для декларации по поступившим в течение налогового периода объектам должен применяться тот же расчет, что и при исчислении текущих платежей? Сумма, на которую подлежат увеличению текущие платежи, распределяется равными долями по срокам, установленным пунктом 5 настоящей статьи, при этом первым сроком уплаты текущих платежей является очередной срок, следующий за датой поступления объектов налогообложения. Согласно статье 397 Налогового кодекса РК налоговой базой по объектам налогообложения индивидуальных предпринимателей и юридических лиц, указанным в подпунктах 1 и 2 пункта 1 статьи 396 настоящего Кодекса, является среднегодовая балансовая стоимость объектов налогообложения, определяемая по данным бухгалтерского учета.

Налог на имущество и землю: как оплатить и в какие сроки 28 Августа, 2019 10:47 Налог на имущество и землю: как оплатить и в какие сроки 1 октября т. О том, как исчисляется размер налога и как его можно оплатить, читайте в материале ИА Strategy2050. Налог на имущество оплачивается ежегодно каждым обладателем недвижимости.

.

Полезные ссылки:

.

.

Налог на имущество и землю: как оплатить и в какие сроки

.

Калькулятор налога на имущество (недвижимость)

.

Налоги на недвижимость в 2019 году: ставки, сроки, штрафы

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Расчет налога на имущество

Как раз то, что нужно. Хорошая тема, буду участвовать. Вместе мы сможем прийти к правильному ответу.

Да, действительно. Всё выше сказанное правда. Можем пообщаться на эту тему. Здесь или в PM.

ес ть со счево погоготать

Я считаю, что Вы не правы. Я уверен. Давайте обсудим это. Пишите мне в PM, поговорим.

Нет, напротив.