Примеры расчета налога на прибыль 2020

Отчетность и сроки уплаты налога на прибыль Кто платит налог на прибыль Налог на прибыль том или ином виде его платят практически все налогоплательщики. В первую очередь, это российские компании, применяющие общую систему налогообложения ОСНО. Также плательщиками налога на прибыль являются иностранные компании ст. Некоторые предприятия освобождены от уплаты самого налога на прибыль. Но и они платят аналог налога на прибыль. Таким образом, прибыль этих субъектов также облагается налогами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на прибыль организаций

- Как рассчитать налог на прибыль организаций в 2019-2020 годах?

- Расчет налога на прибыль в 2020 году: примеры для организаций и формулы

- Налог на прибыль в 2020 году: ставки, таблица

- УСН доходы минус расходы в 2020 году: таблица с расшифровкой

- Расчет налога на прибыль организации: пример расчета в 2020 году

- ► Налог на прибыль

- Как рассчитать налог на прибыль

- Расчет налога на прибыль за 2019 год

Выгоднее перейти только на квартальные платежи.

Налог на прибыль организаций

Материальные затраты амортизация; иные затраты, направленные на производство и последующую реализацию продукцию аренда, реклама, обучение сотрудника, услуги фирм и прочее. Внереализационные затраты проценты по обязательствам и права на активы; затраты на судебное производство; санкции за несоблюдение условий соглашения; отрицательная разница в курсах; убытки прошлых периодов и прочее. Вышеперечисленные позиции не учитываются при исчислении взноса, но не стоит каким-либо пытаться провести их в расчетах — налоговые органы отслеживают подобные изменения.

Список объектов, которые не облагаются Налогообложению не подлежат следующие объекты: предоплата за продукцию если применяется метод начисления ; займы; сумма, отражающая стоимость имущества, которое использовалось в качестве вклада в капитал; вознаграждение за посредничество; гранты и средства от целевого договора; сумма, затраченная на неотделимые улучшения арендованной площади, реализованных самим арендатором.

В ситуации с передачей безвозмездно полученного имущества в срок до 12 месяцев с момента приобретения нужно учитывать, что в таком рассмотрении его стоимость будет отражаться в базе на текущий период. Отчетные периоды В соответствии со ст.

Отчетные периоды выражается в трех вариантах: первый квартал; 6 месяцев; 9 месяцев. Налогоплательщики, исчисляющие взносы в бюджет государства через авансовые платежи по полученной прибыли, обязаны оплачивать налог каждый месяц. Методы расчета Специалист для обеспечения качественного ведения учета должен верно выявлять, когда приобретенные средства считаются доходной частью и формируют тем самым базу, и когда затраты называют налоговыми.

Определение подобных моментов зависит от используемого метода учета доходов и расходов. Налоговым Кодексом РФ предусмотрено два метода: Метод начисления ст. Ключевое условие — учет не зависит от фактического перераспределения денежной массы. Данное является истиной, так как согласно положениям соответствующих статей датой приобретения дохода от продажи товара считается дата перехода прав владения на продукт.

Метод начислений Выходит, что бухгалтер должен учитывать выручку при определении базы уже на дату отгрузки товара даже тогда, когда фактически оплата еще не поступала. Это касается и внереализационных доходов, кроме случаев с начислением дивидендов и безвозмездно полученных денежных средств.

Также происходит и учет расходов — они будут отражены в том отчетном периоде, к которому относятся — вне зависимости от того, когда на самом деле произошла оплата. Кассовый метод ст. Совершенно обратная ситуация характерна при использовании кассового метода — нельзя производить учет доходов и расходов при расчете базы налога до того, пока не будет осуществлено фактическое перечисление денежной массы.

Важно: использовать данный метод могут лишь фирмы со средним размером выручки за прошедшие четыре квартала не более 1 миллиона рублей за каждый период. Это условие должно сохраняться в течение всего времени, пока используется кассовый метод. В ином случае компания должна перейти на метод начисления с начала года. НДС НДС — налог на добавленную стоимость — форма изъятия в государственный бюджет доли стоимости продукта. Реализуется и выплачивается на всех этапах производства.

Необходимо вычислить НДС и конечную стоимость продукта с налогом. Итак, каждый налоговый агент должен понимать, что условия выплаты налога считаются обязательными к исполнению, так как контролирующие органы отслеживают систему учета любой организации. В случае выявления нарушений на виновное лицо будут наложены штрафные санкции, которые в дальнейшем отрицательным образом сказываются на репутации всей фирмы.

Статья проверена экспертом: Нефедовой Анной. Смотрите еще:.

Как рассчитать налог на прибыль организаций в 2019-2020 годах?

Материальные затраты амортизация; иные затраты, направленные на производство и последующую реализацию продукцию аренда, реклама, обучение сотрудника, услуги фирм и прочее. Внереализационные затраты проценты по обязательствам и права на активы; затраты на судебное производство; санкции за несоблюдение условий соглашения; отрицательная разница в курсах; убытки прошлых периодов и прочее. Вышеперечисленные позиции не учитываются при исчислении взноса, но не стоит каким-либо пытаться провести их в расчетах — налоговые органы отслеживают подобные изменения. Список объектов, которые не облагаются Налогообложению не подлежат следующие объекты: предоплата за продукцию если применяется метод начисления ; займы; сумма, отражающая стоимость имущества, которое использовалось в качестве вклада в капитал; вознаграждение за посредничество; гранты и средства от целевого договора; сумма, затраченная на неотделимые улучшения арендованной площади, реализованных самим арендатором.

Расчет налога на прибыль в 2020 году: примеры для организаций и формулы

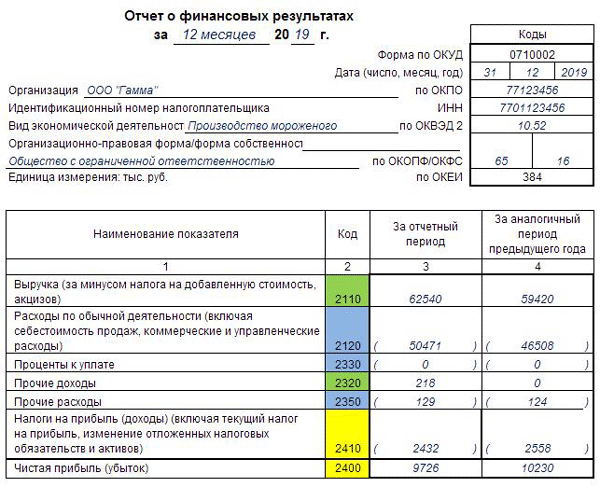

Бухгалтерские программы в помощь Расчет налога на прибыль: пример На вопрос, как рассчитать налог на прибыль, лучше всего отвечать с помощью цифр. Рассмотрим условный пример расчета налога на прибыль организации. Предположим, что сумма ее доходов за год составила 1 000 000 руб. Сначала рассчитаем прибыль: 1 000 000 руб. На первый взгляд, судя по примеру расчета налога на прибыль, ничего сложного здесь нет.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Отмена ПСН в 2020 году. Расчет налога Патент в 2020 году. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ для ИП-Как учитывать доходы По общему правилу "упрощенцы" учитывают доходы от реализации и внереализационные доходы. Доходы от реализации -это выручка, полученная от реализации товаров работ, услуг как собственного производства, так и ранее приобретенных, а также от реализации имущественных прав. Перечень внереализационных доходов является открытым.

Принципы формирования налоговой базы для налогообложения прибыли Прибыль для целей ее обложения соответствующим налогом представляет собой доходы, уменьшаемые на величину расходов ст. Как посчитать прибыль за год? Так же как и для отчетных периодов, исходя из того, что и отчетные, и налоговый периоды отсчитываются от начала года ст.

Налог на прибыль в 2020 году: ставки, таблица

.

.

УСН доходы минус расходы в 2020 году: таблица с расшифровкой

.

Расчет налога на прибыль организации: пример расчета в 2020 году

.

► Налог на прибыль

.

Как рассчитать налог на прибыль

.

.

Расчет налога на прибыль за 2019 год

.

.

ВИДЕО ПО ТЕМЕ: Налог на прибыль в 2019 году

да, новость пошла по инету и распространяется со старшной силой.

Тема ваша довольно сложная для новичка.

Харашо

По моему мнению Вы не правы. Я уверен. Могу отстоять свою позицию.

Как обычно, вебмастер грамотно опубликовал!