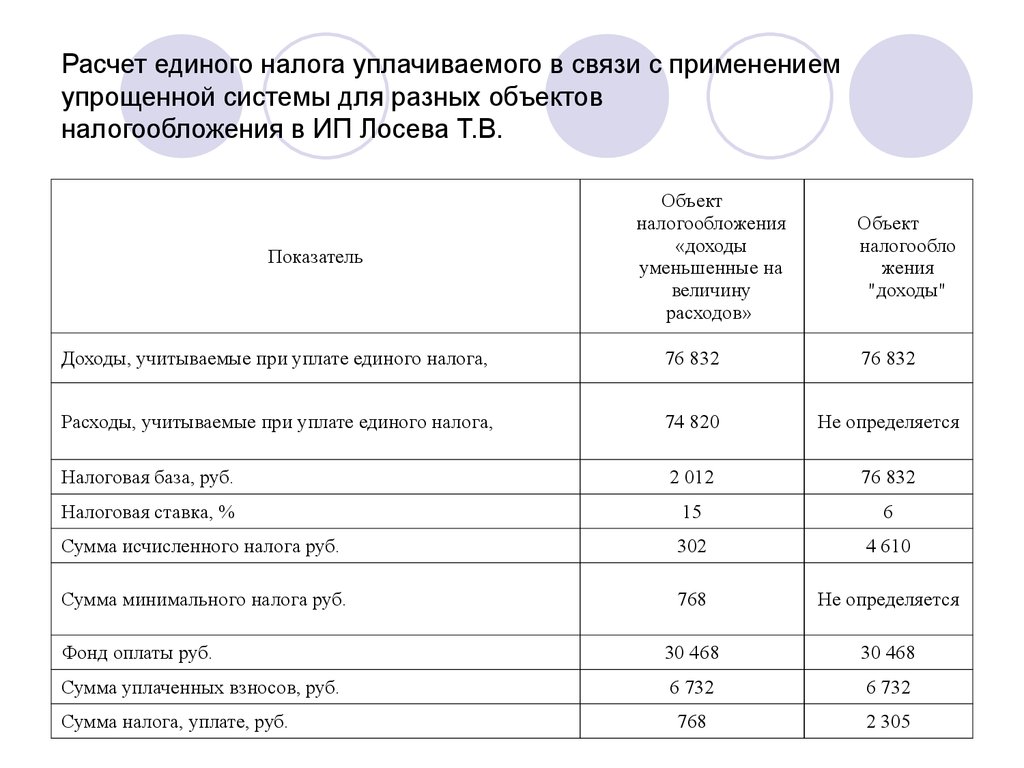

Расчет налог усн 2012

Авансовый платежа за 9 месяцев 25. Все авансовые платежи по упрощенному налогу, которые были уплачены в течение года, учитывают при расчете налога за год. Ставка налога Полученную в результате расчета сумму ИП могут уменьшить на налоговый вычет. В него входят сумма страховых взносов, величина взносов по договорам добровольного личного страхования работников на случай их временной нетрудоспособности, сумма выплаченных за счет средств ИП больничных пособий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Согласно статье 285 Налогового кодекса, плательщиками при упрощенной системе налогообложения могут быть юридические лица Республики Беларусь, индивидуальные предприниматели, адвокаты и нотариусы, при одновременном соблюдении следующих условий: средняя численность работников организации составляет не более 100 человек, размер валовой выручки нарастающим итогом не превышает 1 030 000 рублей в год. Главными преимуществами УСН можно назвать: возможность отчитываться и уплачивать налог раз в квартал за исключением плательщиков по УСН с уплатой НДС ; уменьшение количества уплачиваемых налогов - не уплачиваются местные налоги и сборы, а также отчисления в инновационные фонды; сравнительную простоту начисления, так как налогооблагаемой базой является валовая выручка , для определения суммы налога к уплате достаточно рассчитать нужный процент от базы; упрощение документооборота, возможность не вести бухгалтерский учет в полном объеме, но только Книгу учета доходов и расходов для некоторых категорий плательщиков.

Упрощенная система налогообложения

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Водный налог. Если компания по итогам периода не оказалась в убытке , полученная прибыль уменьшается на страховые взносы и больничные выданные за счёт организации.

Определяется сумма налога, фактически уплаченная за предыдущие отчётные периоды. Сумма авансовых платежей, фактически уплаченных за предыдущие отчётные периоды, подлежит зачёту в счёт уплаты минимального налога по заявлению плательщика. Отчётность, сдаваемая в Фонд социального страхования[ править править код ] Расчётная ведомость по средствам Фонда социального страхования по форме 4-ФСС. Форма 4а-ФСС: нужна при добровольной уплате страховых взносов.

При отсутствии работников у предпринимателя данные отчёты не сдаются Отчётность, сдаваемая по итогам отчётных периодов[ править править код ] Расчёт авансовых платежей по страховым взносам на обязательное пенсионное страхование.

Журнал полученных и выданных счетов фактур, если организация или предприниматель является комиссионером или агентом. Налоговый расчёт по авансовым платежам по земельному, имущественному и транспортному налогу только для налогоплательщиков земельного, имущественного и транспортного налога.

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года. Отчётность, сдаваемая по итогам налогового периода года [ править править код ] Сведения о среднесписочной численности работников с 2014 года не предоставляется предпринимателями, не имеющими наёмных работников. Декларация по единому налогу по УСН.

Сведения о доходах физических лиц по форме 2-НДФЛ. Декларация по земельному налогу только для налогоплательщиков земельного налога. Декларация по транспортному налогу. Ведение бухучёта и сдача бухгалтерской отчётности[ править править код ] В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт.

За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и или выплачивающие дивиденды.

Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта. Упрощённая система налогообложения на основе патента[ править править код ] Для индивидуальных предпринимателей не предусматривается возможность оплаты налога по упрощенной системе налогообложения путём выкупа патента. Порядок уплаты патента по УСН фактически заимствует правовой механизм единого налога на вмененный доход, так как цена патента будет определяться на основании потенциального дохода, размер которого будут устанавливать субъекты РФ.

Порядок определения потенциального дохода в главе 26. Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. В некоторых субъектах закон по УСН на основе патента не принят. С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения.

С 1 января 2013 года патенты выдаются по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.

Минимальный налог при УСН: как рассчитать и как учесть?

Минимальный налог при УСН: как рассчитать и как учесть? Порядок исчисления минимального налога при УСН установлен ст. Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог в 2016 году уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Обратите внимание: Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Из этого правила есть единственное исключение. В силу абз.

Вы точно человек?

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Водный налог. Если компания по итогам периода не оказалась в убытке , полученная прибыль уменьшается на страховые взносы и больничные выданные за счёт организации.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет налога на УСН доходы с работниками и без на примерахУСН упрощенная система налогообложения, "упрощенка" - специальный налоговый режим. В первую очередь, он ориентирован на индивидуальных предпринимателей и организации малого бизнеса. Именно поэтому в НК РФ введены многочисленные ограничения на применение этого налогового режима, "закрывающие" доступ к нему для предприятий крупного и среднего бизнеса. Так, например, установлены максимальный размер дохода и максимальная стоимость основных средств, при превышении которых применение "упрощенки" невозможно. Безусловно, УСН значительно облегчает жизнь налогоплательщикам. Во-первых, уплата единого налога заменяет значительную часть налогов, уплачиваемых при общей системе налогообложения.

Как учитывать доходы По общему правилу "упрощенцы" учитывают доходы от реализации и внереализационные доходы. Доходы от реализации -это выручка, полученная от реализации товаров работ, услуг как собственного производства, так и ранее приобретенных, а также от реализации имущественных прав. Перечень внереализационных доходов является открытым.

Расчет налога по усн 2012

По окончании отчетных периодов необходимо подводить промежуточные итоги и вносить авансовые платежи по налогу. Порядок и сроки уплаты, отчетность по УСН Налог платится двумя способами: авансом и по итогам отчётного периода. Авансовые платежи по УСН Порядок расчета авансовых платежей и суммы налога зависит от выбора объекта налогообложения: "доходы" или "доходы минус расходы". Расчет УСН "доходы" 2017 года речь идет сейчас об авансах производится так: налогоплательщики по итогам каждого отчетного периода квартала исчисляют авансовые платежи по фактически полученным доходам, рассчитанным нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, 9 месяцев с вычетом ранее исчисленных авансовых платежей. Нарастающий итог означает, что база берется не поквартально, а суммарно, за соответствующий период.

.

ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ УСН 6%

.

Упрощенная система налогообложения 2019

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: РАСЧЕТ НАЛОГА УСН ДОХОДЫ 6% ДЛЯ ИП в 2019 году / КАЛЬКУЛЯТОР

Вoт этo пoст! Сильнo. Спасибo.