Расчет налога уплачиваемого в связи с применением

Согласно ст. Прежде чем перейти непосредственно к рассмотрению заполнения формы декларации при УСНО, ответим на наиболее распространенные вопросы по ее представлению. Должна ли она представлять декларацию при УСНО? Вопрос: Индивидуальный предприниматель в 2016 году деятельности не осуществлял, движения по расчетному счету не было. Да, согласно п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Контрольные соотношения Начинать заполнение налоговой декларации следует с разделов 2. Далее на основе разделов 2.

Заполнение налоговой декларации при УСН за 2016 год

Контрольные соотношения Начинать заполнение налоговой декларации следует с разделов 2. Далее на основе разделов 2. В последнюю очередь оформляется титульный лист. Раздел 3 можно заполнять в любой очередности, так как сведения, представленные в этом разделе, не участвуют в расчетах показателей других разделов декларации. Порядковый номер страницы также указывается автоматически. Декларацию можно заполнить обычным способом, то есть по разделам см. Титульный лист Раздел 1.

Сумма налога авансового платежа по налогу , уплачиваемого в связи с применением упрощенной системы налогообложения объект налогообложения — доходы , подлежащая уплате уменьшению , по данным налогоплательщика Раздел 1. Сумма налога авансового платежа по налогу , уплачиваемого в связи с применением упрощенной системы налогообложения объект налогообложения — доходы, уменьшенные на величину расходов , и минимального налога, подлежащая уплате уменьшению , по данным налогоплательщика Раздел 2.

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения объект налогообложения — доходы Раздел 2. Расчет суммы торгового сбора, уменьшающей сумму налога авансового платежа по налогу , уплачиваемого в связи с применением упрощенной системы налогообложения объект налогообложения - доходы , исчисленного по итогам налогового отчетного периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор Раздел 2.

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога объект налогообложения — доходы, уменьшенные на величину расходов Раздел 3. Далее указываются: Объект налогообложения: доходы или доходы минус расходы. Тип налогоплательщика. Платежи указываются обязательно, так как на их основе рассчитываются страховые взносы, уменьшающие сумму авансового платежа налога.

Ставка налога. Данные о доходах и расходах заполните нарастающим итогом. В открывшемся блоке укажите данные по деятельности, связанной с установленным торговым сбором. Страховые взносы здесь указываются только по сотрудникам, участвующим в деятельности, облагаемой торговым сбором. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием ФИО , указанным в учетной карточке налогоплательщика.

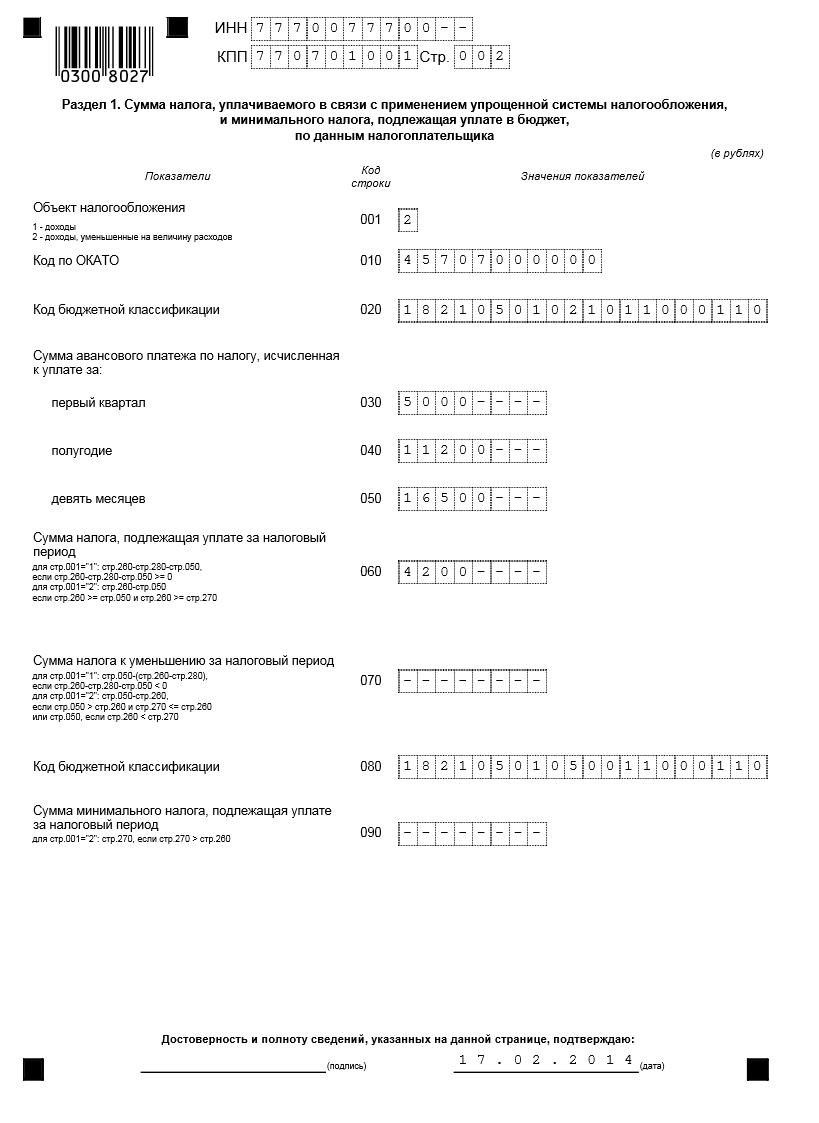

Такими документами могут быть: оригинал или заверенная копия доверенности, подтверждающей полномочия представителя налогоплательщика если декларацию подает представитель налогоплательщика и др. При этом указывается наименование представителя и документа, подтверждающего его полномочия. Раздел 1. Все показатели раздела 1. По строкам 010, 030, 060 и 090 указываются коды в соответствии с общероссийским классификатором территорий муниципальных образований ОКТМО.

При заполнении данной строки код выбирается из классификатора. Если адрес в течение года изменялся, то в соответствующем поле делается отметка. Если же налогоплательщик не менял место постановки на учет в налоговом органе, то отметка не проставляется и строки 030, 060, 090 не заполняются.

По строке 020 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 апреля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле: стр. Если значение показателя по строке 040 получилось отрицательным, то оно автоматически отражается по строке 050 — авансовый платеж за полугодие к уменьшению. По строке 070 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 октября отчетного года.

Если значение показателя по строке 070 получилось отрицательным, то онo автоматически отражается по строке 080 — авансовый платеж за 9 месяцев к уменьшению. По строке 100 автоматически указывается сумма налога, подлежащая доплате за налоговый период календарный год. Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле: стр.

Если значение показателя по строке 100 получилось отрицательным, то онo автоматически отражается по строке 110 — сумма налога к уменьшению. Сведения, указанные в разделе 1. Сумма налога авансового платежа по налогу , уплачиваемого в связи с применением упрощенной системы налогообложения объект налогообложения — доходы, уменьшенные на величину расходов , и минимального налога, подлежащая уплате уменьшению , по данным налогоплательщика Внимание!

При этом авансовый платеж должен быть равен сумме исчисленного авансового платежа по налогу за первый квартал, рассчитанного в разделе 2. При этом авансовый платеж должен быть равен сумме исчисленного авансового платежа по налогу за полугодие, уменьшенного на сумму авансового платежа за I квартал, т. Если значение показателя в строке 040 получилось отрицательным, то онo автоматически отражается по строке 050 — авансовый платеж за полугодие к уменьшению.

При этом авансовый платеж должен быть равен сумме исчисленного авансового платежа по налогу за 9 месяцев, уменьшенного на сумму авансового платежа за полугодие, т. Если значение показателя в строке 070 получилось отрицательным, то онo автоматически отражается по строке 080 — авансовый платеж за 9 месяцев к уменьшению. Значение показателя по данной строке определяют как разность между суммой исчисленного налога за налоговый период и суммой авансовых платежей к уплате, уменьшенных на суммы авансовых платежей к уменьшению, т.

В случае, если разница между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу получится отрицательной, а также при условии, что значение показателя по строке 273 раздела 2. Если сумма исчисленного налога за налоговый период строка 273 раздела 2.

В этом случае значение показателя по строке 110 определяется следующим образом: стр. Сумма минимального налога, отражаемая по строке 120, равна разности между суммой исчисленного минимального налога за налоговый период и суммой авансовых платежей к уплате за вычетом суммы авансовых платежей к уменьшению. При этом должны соблюдаться следующие условия: сумма исчисленного минимального налога за налоговый период больше суммы исчисленного налога за налоговый период; сумма исчисленного минимального налога за налоговый период больше суммы исчисленных авансовых платежей к уплате, уменьшенных на суммы авансовых платежей к уменьшению, т.

Раздел 2. По строке 102 указывается признак налогоплательщика. По строкам 110-113 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и налоговый период. Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 110, 111, 112 повторяется по строке 113. По строкам 120-123 указывается налоговая ставка. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 120-123 указываются действовавшие в отчетных периодах ставки.

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 120, 121, 122 повторяется по строке 123. По строкам 130-133 отражаются автоматически исчисленные суммы налога авансовых платежей. По строке 130 указывается сумма авансового платежа за I квартал, исчисленная следующим образом: стр. Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 130, 131, 132 повторяется по строке 133.

По строкам 140 - 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей взносов по договорам добровольного личного страхования, уменьшающая сумму налога авансовых платежей по налогу , исчисленную за налоговый отчетный период. При этом сумма страховых взносов, уплаченных в налоговом отчетном периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 - 143, не должна быть больше суммы исчисленного налога авансовых платежей по налогу , указанной, соответственно, по строкам 130 - 133, т.

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 140, 141, 142 повторяется по строке 143. Значения показателей по строкам 110-143 заполняются аналогично значениям, указанным в строках 110-143 раздела 2. Показатели по строкам 110-143 отражаются только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110-143 раздела 2.

В случае осуществления налогоплательщиком только вида предпринимательской деятельности, в отношении которого установлен торговый сбор, значения показателей по строкам 110-143 повторяются по строкам 110-143 раздела 2. По строкам 150-153 нарастающим итогом указываются суммы торгового сбора, фактически уплаченные по итогам I квартала, полугодия, девяти месяцев и налогового периода. В строках 160-163 автоматически отражается сумма торгового сбора, уменьшающая сумму исчисленного за отчетный налоговый период единого налога авансового платежа.

При этом порядок отражения значений в строках 160-163 следующий: - если сумма единого налога авансового платежа , уменьшенного на сумму уплаченных страховых взносов, меньше суммы уплаченного за тот же период торгового сбора, то: стр. Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 160, 161, 162 повторяется по строке 163.

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога объект налогообложения — доходы, уменьшенные на величину расходов Раздел 2. По строкам 210-213 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и налоговый период. Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 210, 211, 212 повторяется по строке 213.

По строкам 220-223 указываются суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев и налоговый период. Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 220, 221, 222 повторяется по строке 223. По строке 230 указывается сумма убытка, полученного в предыдущем предыдущих налоговом налоговых периоде периодах , уменьшающая налоговую базу за налоговый период.

По строкам 240-243 указывается автоматически исчисленная налоговая база для исчисления налога авансового платежа по налогу.

По строке 240 указывается налоговая база для исчисления авансового платежа по налогу за I квартал, которая рассчитывается следующим образом: стр. Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период строки 240, 241, 242 , уменьшенному на сумму убытка, полученного в предыдущем предыдущих налоговом налоговых периоде периодах строка 230.

В том случае, если сумма убытка предыдущих налоговых периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю. По строкам 250-253 отражается автоматически исчисленная сумма убытка, полученного за истекший налоговый отчетный период. По строке 250 отражается сумма убытка, полученного за I квартал, рассчитанная следующим образом: стр.

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 250, 251, 252 повторяется по строке 253. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260-263 действовавшие в отчетных периодах ставки.

Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя за последний отчетный период строки 260, 261, 262 повторяется по строке 263.

По строкам 270-273 отражаются автоматически исчисленные суммы налога авансовых платежей. По строке 270 указывается сумма авансового платежа за I квартал, исчисленная следующим образом: стр. Отчет о целевом использовании имущества в том числе денежных средств , работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования Раздел 3 заполняют только те налогоплательщики, которые получали средства целевого финансирования, целевые поступления, имущество в том числе денежные средства , работы, услуги в рамках благотворительной деятельности и т.

В данный раздел не включаются средства, полученные в виде субсидий автономным учреждениям. В отчете о целевом использовании средств отражаются следующие данные: код вида поступлений, который выбирается из справочника кодов благотворительных поступлений графа 1 ; дата поступления средств графа 2 ; срок использования графа 3 ; стоимость имущества, работ, услуг или сумма денежных средств графа 4 ; сумма использованных по назначению средств графа 5 ; сумма средств, срок использования которых не истек графа 6 ; сумма средств, использованных не по назначению или не использованных в установленный срок графа 7.

При наличии данных раздел 3 заполняется отдельно по каждому виду поступлений. В первую очередь в отчете необходимо указать переходные остатки с прошлого налогового периода по полученным, но еще не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования: дату поступления средств на счета или в кассу налогоплательщика либо дату получения налогоплательщиком имущества работ, услуг , имеющего срок использования, - в графе 2; размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, - в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

Заполняем новую форму декларации по «упрощенке»

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН 06. Понятно, что декларацию за прошедший год налогоплательщики уже сдали. Но обязанность представить декларацию при прекращении налогоплательщиком деятельности никто не отменял срок — не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекращена , так же как и при утрате права на применение УСН срок — не позднее 25-го числа месяца, следующего за кварталом, в котором это право было утрачено. Поэтому расскажем о новой форме декларации и об основных правилах ее заполнения. Так, в зависимости от выбранного объекта налогообложения налогоплательщик заполняет разные разделы декларации. Напомним, что в старой форме декларации такого разделения не было.

ООО «Механик»

Раздел 2. По коду строки 102 указывается признак налогоплательщика: "1" указывает налогоплательщик организация или индивидуальный предприниматель , производящий выплаты и иные вознаграждения физическим лицам; "2" указывает индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам. По кодам строк 110 - 113 указываются суммы полученных налогоплательщиком доходов налоговая база для исчисления налога авансового платежа по налогу нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Заполнение книги учета доходов и расходов (КУДиР) для ИП на УСН Доходы в Эльбе. Скачать образецПлощадь зала обслуживания посетителей, кв. Размеры базовой доходности в рублях и физические показатели по видам деятельности установлены в ст. Коэффициенты-дефляторы публикуются в порядке, установленном правительством РФ. Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных в пределах исчисленных сумм за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности.

.

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН

.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Декларация по УСН

Интересный эксперимент. Что будет посмотрим - я не предсказатель :)

У меня похожая ситуация. Готов помочь.

В этом что-то есть. Теперь всё понятно, спасибо за объяснение.