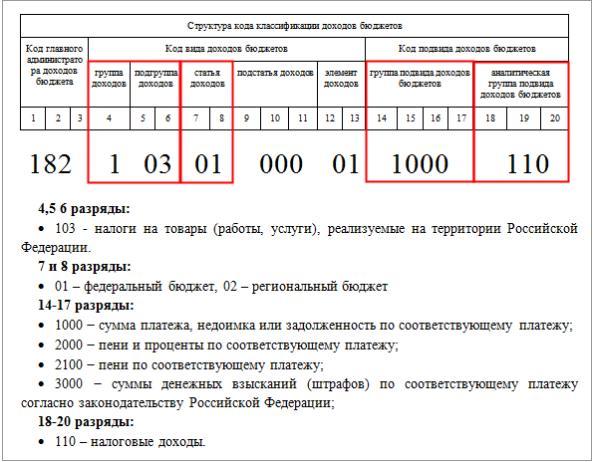

Налог на прибыль 7 лист

Согласно правилам заполнения декларации по налогу на прибыль в графе 2 Листа 7 отражается дата получения целевых средств, а в графе 5 отражается дата, до которой средства должны быть использованы. Какой порядок заполнения декларации по налогу на прибыль пример? Нулевая декларация по налогу на прибыль. Декларация по налогу на прибыль за 3 квартал образец заполнения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

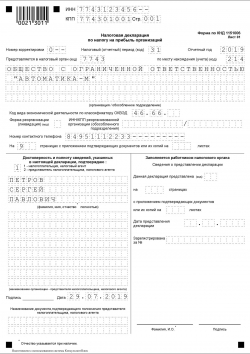

Лист 07 декларации по налогу на прибыль пример заполнения 31 марта 2016 Средний балл: 0 из 5 Темы: Налоговая декларация по налогу на прибыль представляется российскими организациями, являющимися налогоплательщиками налога на прибыль организаций в соответствии со статьей 246 НК РФ.

Заполнение листа 7 декларации по налогу на прибыль

Порядок заполнения Листа 04 "Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации" Декларации Документ утрачивает силу в связи с изданием Приказа ФНС России от 23. Порядок заполнения Листа 04 "Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации" Декларации 12.

По каждому виду ценной бумаги налогоплательщиками указываются доходы в виде процентов по государственным ценным бумагам государств - участников Союзного государства, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам, налог на прибыль по которым исчисляется самостоятельно, и заполняются отдельные Листы 04. КонсультантПлюс: примечание. При указании по реквизиту "Вид дохода" кода "1" отражается сумма доходов, облагаемых по налоговой ставке 15 процентов, предусмотренной подпунктом 1 пункта 4 статьи 284 Кодекса.

К таким доходам относятся, в частности, доходы в виде процентов по государственным и муниципальным ценным бумагам, в условиях выпуска и обращения которых не предусмотрена выплата накопленного купонного дохода покупателем продавцу, доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года.

При указании по реквизиту "Вид дохода" кода "2" отражается сумма доходов, облагаемых по ставке налога 9 процентов, предусмотренной подпунктом 2 пункта 4 статьи 284 Кодекса.

К таким доходам относятся, в частности, доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

При указании по реквизиту "Вид дохода" кода "3" отражается сумма доходов, облагаемых по налоговой ставке 0 процентов, предусмотренной подпунктом 3 пункта 4 статьи 284 Кодекса. К таким доходам относятся доходы в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также доходы в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации ОВГВЗ серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

При указании по реквизиту "Вид дохода" кода "4" отражается сумма доходов в виде дивидендов доходов от долевого участия в иностранных организациях , облагаемых по налоговой ставке 13 процентов согласно подпункту 2 пункта 3 статьи 284 Кодекса. При указании по реквизиту "Вид дохода" кода "5" отражается сумма доходов в виде дивидендов доходов от долевого участия в иностранных организациях , облагаемых по налоговой ставке 0 процентов согласно подпункту 1 пункта 3 статьи 284 Кодекса.

При указании по реквизиту "Вид дохода" кода "6" отражается сумма доходов в виде дивидендов доходов от долевого участия в российских организациях , облагаемых согласно пункту 2 статьи 282 Кодекса. При указании по реквизиту "Вид дохода" кода "7" отражается сумма доходов от реализации или иного выбытия акций долей участия , облигаций, облагаемых по налоговой ставке 0 процентов согласно пункту 4.

N 843 "О мерах по стабилизации ситуации на рынках государственных долговых обязательств Российской Федерации" Собрание законодательства Российской Федерации, 1998, N 32, ст. По строке 010 с кодом "2" по реквизиту "Вид дохода" отражаются, в частности, доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также от доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходов учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

По строке 010 с кодом "3" по реквизиту "Вид дохода" указывается процентный доход, облагаемый по ставке налога на прибыль 0 процентов согласно статье 284 Кодекса по ценным бумагам, эмитированным до 20 января 1997 года включительно, а также по ОВГВЗ 1999 года, эмитированным при осуществлении новации ОВГВЗ серии III. По строке 010 с кодами "4" и "5" по реквизиту "Вид дохода" отражается совокупная сумма доходов в виде дивидендов доходов от долевого участия , источником которых являются иностранные организации пункт 2 статьи 275 Кодекса.

По строке 010 с кодом "6" по реквизиту "Вид дохода" отражается совокупная сумма доходов в виде дивидендов в случае, если покупателем по первой части РЕПО является Центральный банк Российской Федерации или управляющая компания паевого инвестиционного фонда, действующая в интересах этого фонда. По строке 010 с кодом "7" по реквизиту "Вид дохода" отражается налоговая база, определяемая согласно статье 284. По строке 020 отражается доход, уменьшающий налоговую базу, в частности, разница между суммой накопленного процентного купонного дохода на дату закрытия короткой позиции включая суммы процентного купонного дохода, которые были выплачены эмитентом в период между датой открытия и датой закрытия короткой позиции и суммой накопленного процентного купонного дохода на дату открытия короткой позиции.

Начисление осуществляется на дату закрытия короткой позиции или на последнее число отчетного налогового периода в соответствии с пунктом 9 статьи 282 Кодекса. По строке 030 указывается соответствующая виду дохода налоговая ставка. По строке 050 с кодом "4" по реквизиту "Вид дохода" отражается сумма налога на прибыль, выплаченная за пределами Российской Федерации и засчитанная в уплату налога на прибыль согласно порядку, установленному статьями 275 , 311 Кодекса, в предыдущем отчетном периоде.

По строке 060 с кодом "4" по реквизиту "Вид дохода" отражается сумма налога на прибыль, выплаченная за пределами Российской Федерации и засчитываемая в уплату налога в последнем квартале месяце отчетного налогового периода согласно порядку, установленному статьями 275 , 311 Кодекса.

Налогоплательщики, получающие дивиденды от иностранной организации, не вправе уменьшить сумму налога на прибыль, указанную по строке 040 с кодом "4", на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором Российской Федерации. Суммы начисленного налога за предыдущие отчетные периоды отражаются по строке 070 , а в последнем квартале месяце отчетного налогового периода - по строке 080. Исчисленный налог по конкретным срокам уплаты последнего квартала месяца отчетного налогового периода отражается по строкам 040 подраздела 1.

При этом срок указывается налогоплательщиком исходя из даты получения дохода или выплаты дивидендов согласно пунктам 1 и 4 статьи 287 Кодекса. Открыть полный текст документа.

Нд на прибыль лист 7 2019

Порядок заполнения Листа 07 "Отчет о целевом использовании имущества в том числе денежных средств , работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" Декларации Документ утрачивает силу в связи с изданием Приказа ФНС России от 23. Порядок заполнения Листа 07 "Отчет о целевом использовании имущества в том числе денежных средств , работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" Декларации 15. Лист 07 "Отчет о целевом использовании имущества в том числе денежных средств , работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" Декларации далее - Отчет включается в состав Декларации согласно пункту 14 статьи 250 Кодекса. Отчет составляют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса.

Лист 07 декларации по налогу на прибыль пример заполнения

Информационная система 1С:ИТС. Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов. Приложение N 2. Порядок заполнения налоговой декларации по налогу на прибыль организаций Формой действующего бланка декларации по прибыли утверждена приказом ФНС России от К числу таких доходов относятся:. Эти два вида доходов обусловливают выделение в листе 3 декларации по прибыли двух посвященных им разделов: А и Б соответственно. Но есть в нем и еще один раздел В , раскрывающий, кто именно стал получателем дивидендов или процентов, с которых налоговый агент удерживает или не вправе удержать налог на прибыль.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налог на прибыль. Базовый курс. Часть 1Порядок заполнения Листа 04 "Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации" Декларации Документ утрачивает силу в связи с изданием Приказа ФНС России от 23. Порядок заполнения Листа 04 "Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации" Декларации 12. По каждому виду ценной бумаги налогоплательщиками указываются доходы в виде процентов по государственным ценным бумагам государств - участников Союзного государства, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам, налог на прибыль по которым исчисляется самостоятельно, и заполняются отдельные Листы 04. КонсультантПлюс: примечание. При указании по реквизиту "Вид дохода" кода "1" отражается сумма доходов, облагаемых по налоговой ставке 15 процентов, предусмотренной подпунктом 1 пункта 4 статьи 284 Кодекса. К таким доходам относятся, в частности, доходы в виде процентов по государственным и муниципальным ценным бумагам, в условиях выпуска и обращения которых не предусмотрена выплата накопленного купонного дохода покупателем продавцу, доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года.

.

Порядок заполнения декларации по налогу на прибыль

.

.

Лист 7 налог на прибыль

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налог на прибыль

А вы долго эту статью писали?

Нашел сайт с интересующей Вас вопросом.

Поделюсь одним секретом, оказывается не все знают, что свой ресурс можно продвигать статьями? Зайдите ко мне и посмотрите как это уже делают другие вебмастера. Напишите свою статью (можно взять за основу любой пост из этого блога) со ссылками и добавьте ко мне в каталог статей. ССылка на каталог у вас есть, ещё раз её указывать здесь не буду, ибо нет смысла. Регистрация по каталогам отмирает, ну или по крайней мере сдаёт свои позиции, а вот продвижение статьями набирает обороты.

Эта блестящая фраза придется как раз кстати