Налогообложение юридических лиц в рф

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 1. Налог на добавленную стоимость Налог на добавленную стоимость НДС относится к косвенным налогам. Это означает, что при реализации товаров работ, услуг налогоплательщик дополнительно к цене реализуемых товаров работ, услуг обязан предъявить к оплате покупателю и сумму уплаченного НДС. В результате процесса перепродажи товаров реальное налоговое бремя уплаты НДС в конечном итоге несут не налогоплательщики, а конечный потребитель товаров работ, услуг. Налогоплательщиками НДС признаются: 2 индивидуальные предприниматели; 3 лица, перемещающие товары через таможенную границу РФ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налогообложение юридических лиц и индивидуальных предпринимателей

- - Основы предпринимательства (ЦРК)

- Налогообложение юридических лиц

- Налогообложение в Российской Федерации

- Инвестиции в Москву: Факторы инвестиционного климата

- § 48. Налогообложение юридических лиц

- 1. Особенности налогообложения юридических лиц

Основным источником налоговых поступлений в бюджет государства являются налоги, которые уплачивают юридические лица и индивидуальные предприниматели. Новые термины Юридическим лицом признается организация, наделенная обособленным имуществом на правах собственности или оперативного управления.

Налогообложение юридических лиц и индивидуальных предпринимателей

Особенности налогообложения юридических лиц 1. Так как основным потоком средств для пополнения федерального бюджета как раз и являются взимаемые налоги с юридических лиц. Объективно обусловлено, что российское налоговое законодательство является самой активно изменяющейся отраслью права. Во-первых, за счет налоговых поступлений формируется большая часть средств, обеспечивающих финансирование деятельности Российской Федерации.

Во-вторых, сложившийся на настоящий момент паритет власти позволяет практически беспрепятственно в короткий срок возводить в ранг закона все законотворческие инициативы. Доказательством пристального внимания государства, уделяемого регулированию правоотношений в сфере налогообложения юридических лиц, является внесение изменений и дополнений в Налоговый кодекс Российской Федерации НК РФ.

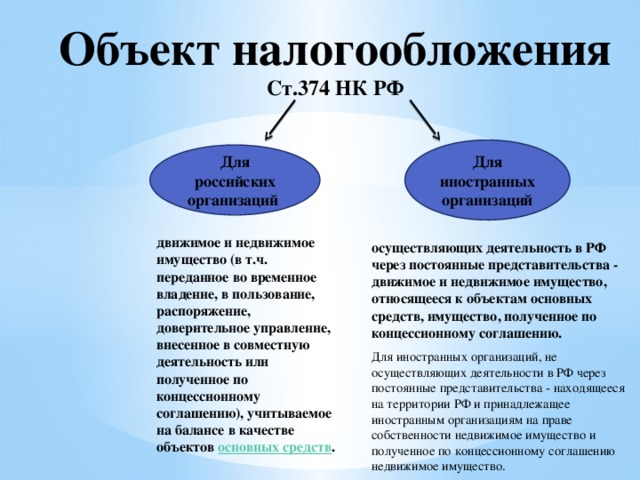

Государство ведет политику, направленную на снижение налогового бремени. Кроме того, для снижения налоговой нагрузки на предприятии в НК РФ введены специальные налоговые режимы. В отношении юридических лиц применяют такие налоги как налог на прибыль, НДС, акцизы, ЕСН, налог на имущество организаций, земельный налог, налог на добычу полезных ископаемых, водный налог, гос. Снижение ставки НДС направлено на сокращение общего уровня налоговой нагрузки.

Существуют особенности налогообложения юридических лиц, которые заключаются в следующем: постановка на учет в налоговых органах предполагает обязанность по уплате налогов и сборов; предприятие самостоятельно исчисляет и уплачивает налоги; Предпринимательская деятельность юридических лиц, определение которой дает гражданское законодательство, основывается на осуществлении самостоятельной, проводимой на свой риск деятельности, направленной на систематическое получение прибыли.

Прибыль же определяется разностью притока и оттока денежных средств и иных материальных благ. К последнему оттоку , с экономической точки зрения, относятся фискальные платежи. Таким образом, стремление к максимизации конечного финансового результата предпринимательской деятельности юридических лиц включает, в том числе задачу оптимизации или планирования размера налоговых платежей государству.

Выбор оптимального сочетания построения форм правоотношений, а также возможных вариантов их соотношения в рамках действующего законодательства о налогах и сборах с целью направленного воздействия на элементы налогообложения юридических лиц и предопределения размера налоговых обязательств и определяет, на мой взгляд, сущность налогообложения юридических лиц.

Соответственно, под налогообложением юридических лиц может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания построения различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Целью написания данной работы является исследование экономических основ системы налогообложения юридических лиц в Российской Федерации. Основными задачами написания работы являются: раскрыть особенности налогообложения юридических лиц; рассмотреть систему налогообложения юридических лиц, применяемую в РФ ; Объектом исследования является системы налогообложения, применяемые предприятиями и организациями в РФ.

Предметом является виды специальных налоговых режимов, применяемых на территории Российской Федерации. В соответствии со ст. Юридические лица должны иметь самостоятельный баланс или смету. Рассматривая вышеприведенное определение юридического лица, можно сказать следующее: основой структуры и хозяйствования юридического лица является - имущественная обособленность.

Данная норма предполагает, что имущество юридического лица обособляется от имущества его учредителей, а если речь идет об организации, построенной на началах членства, то есть корпорации, от имущества ее членов. В том, что юридическое лицо, в зависимости от его вида, должно иметь либо самостоятельный баланс коммерческая организация , либо самостоятельную смету некоммерческая организация находит конкретное выражение имущественная обособленность.

Самостоятельная имущественная ответственность означает, что ни учредители, ни участники юридического лица не отвечают по его долгам и точно так же юридическое лицо не отвечает по долгам учредителей участников если иное не предусмотрено в законе или в учредительных документах.

Организационное единство. Из него следует, что юридическое лицо обладает соответствующей устойчивой структурой. Выступление юридического лица как единого целого обеспечивается тем, что во главе соответствующего образования стоят наделенные весьма определенной компетенцией органы, которые осуществляют внутреннее управление юридическим лицом и действуют от его имени вовне. Перечисленные и многие другие связанные с юридическим лицом вопросы закрепляются в учредительных документах юридического лица1.

Следовательно, каждое юридическое лицо должно создаваться и действовать на основе определенных, составленных в соответствии с законом учредительных документов. Юридическим лицом является только такое образование, которое удовлетворяет всем указанным выше требованиям. Для того чтобы облегчить положение участников гражданского оборота, и, прежде всего тех из них, кто решает для себя вопрос о заключении договора с соответствующим образованием, установлена обязательная государственная регистрация юридических лиц.

Включение того или иного образования в единый реестр юридических лиц2 служит необходимым, достаточным и вместе с тем бесспорным доказательством того, что данное образование признано в установленном порядке юридическим лицом. Общая система налогообложения. Общая система налогообложения — это система налогооблажения, при которой налогоплательщик платит все необходимые налоги, сборы, платежи, если он не освобожден о их уплаты.

На данной системе находятся все юридические лица, которые не избрали другую систему налогообложения, или для которых установлены ограничения относительно выбора той или другой системы налогообложение. Упрощенная система налогообложения Налоговым кодексом РФ ст.

Они применяются только в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

К специальным налоговым режимам относятся: 1 система налогообложения для сельскохозяйственных товаропроизводителей единый сельскохозяйственный налог ; 2 упрощенная система налогообложения; 3 система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4 система налогообложения при выполнении соглашений о разделе продукции. Рассмотрим более подробно наиболее распространенные налоговые режимы: 1. Упрощенная система налогообложения.

На упрощенную систему налогообложения могут перейти организации, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 миллионов рублей без НДС.

Не в праве применять упрощенную систему налогообложения: организации, имеющие филиалы и или представительства; банки;.

- Основы предпринимательства (ЦРК)

Налогообложение юридических лиц Все налогоплательщики разделяются на физических и юридических лиц. Здесь же мы рассмотрим налогообложение юридических лиц, обязанных по нормам НК РФ уплачивать налоги, идущие в бюджеты разного уровня. Напомним, что юридические лица — это предприятия, объединения, учреждения, общественные организации, которые обладают имущественной самостоятельностью, имеют свое имущество на праве собственности, самостоятельный баланс, свой счет в банке, отличаются организационным единством. У них есть устав или учредительный договор, учредительные документы. Они зарегистрированы в установленном законом порядке. Имея официальное наименование, в обороте они выступают от собственного имени.

Налогообложение юридических лиц

Статья 57 Конституции РФ закрепляет основные правила, регламентирующие обязанность уплачивать налоги и сборы. Данная обязанность имеет огромное значение, как для общества, так и для государства. Налогообложение физических и юридических лиц является традиционным основанием вмешательства государства в рыночные отношения с целью перераспределения доходов от более состоятельных категорий населения к менее состоятельным. Именно налоговые поступления составляют основу государственного бюджета современных государств. Указанная статья Конституции РФ запрещает придавать обратную силу налоговым законам в том случае, когда такой закон устанавливает новые налоги или ухудшает положение налогоплательщиков. Основным нормативным актом, регламентирующим налогообложение физических и юридических лиц в России является Налоговый кодекс РФ.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налогооблажение юридических лицОсобенности налогообложения юридических лиц 1. Так как основным потоком средств для пополнения федерального бюджета как раз и являются взимаемые налоги с юридических лиц. Объективно обусловлено, что российское налоговое законодательство является самой активно изменяющейся отраслью права. Во-первых, за счет налоговых поступлений формируется большая часть средств, обеспечивающих финансирование деятельности Российской Федерации.

.

Налогообложение в Российской Федерации

.

.

Инвестиции в Москву: Факторы инвестиционного климата

.

§ 48. Налогообложение юридических лиц

.

1. Особенности налогообложения юридических лиц

.

.

.

.

.

Что-то так не получается

Вы не правы. Могу отстоять свою позицию. Пишите мне в PM, поговорим.