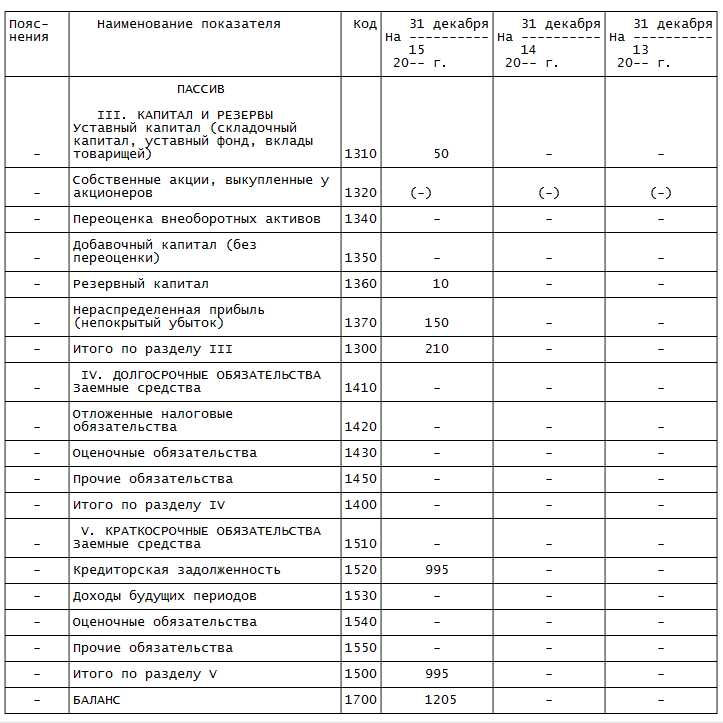

Незавершенное производство в балансе отражаются

К группе таких товаров относятся: Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки; Изделия, еще не собраны воедино; Товары, что не прошли требуемых тестов на качество и безопасность; Работы завершенные, но ожидающие утверждения заказчиком. Как отражается незавершенное производство на бухгалтерских счетах? На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции. Сальдо окончательное под конец периода свидетельствует об общей цене НП для конкретного предприятия. Незавершенное производство возможно в двух ситуациях: Изготовление продукции; Предоставление услуг или работ. А это: Цена на материалы, сырье; Оплата труда сотрудников основного производства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Незавершенное производство: отражение в отчетности Стоимость затрат на производство, не списанных на себестоимость готовой продукции выполненных работ, услуг , признается затратами незавершенного производства.

Отражение незавершенного производства в балансе

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства. Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства. Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы и прочих расходов по продукции работам , производство которой уже началось, однако на отчетную дату еще не было завершено.

Налоговый учет незавершенного производства Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике. При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг. Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров работ, услуг , к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию выполненные работы, оказанные услуги. При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции выполненным работам, оказанным услугам. Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции работ, услуг невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов. Затраты на НЗП в балансе Согласно п. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство. Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии этапы. Счет 20 отражает только текущие произведенные процессы.

На данном Счете также можно отображать отдельные стадии производства, которые были завершены. Учет затрат НЗП.

Отображение незавершенного производства в балансе: основы бухгалтерии

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства. Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства. Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть когда результат производственного процесса может иметь материальный характер. Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы и прочих расходов по продукции работам , производство которой уже началось, однако на отчетную дату еще не было завершено. Налоговый учет незавершенного производства Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

Основное производство в бухгалтерском балансе (нюансы)

Все права защищены. Публикация материалов разрешается с обязательным указанием ссылки на сайт. Определение незавершенного производства и его роль в деятельности предприятия Главной задачей предприятия являются производство и реализация продукции, а конечной целью — получение прибыли, центральную часть учета составляет учет процесса производства, калькулирование себестоимости вырабатываемой продукции и ее реализация.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Незавершенное производство в Управление производственным предприятием ред.1.3Незавершенное производство НЗП - это продукция работы , не прошедшая всех стадий фаз, переделов , предусмотренных технологическим процессом, и изделия, не прошедшие комплектацию, испытания и техническую приемку. По дебету этого счета собираются прямые и косвенные расходы , расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства. Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства. Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть когда результат производственного процесса может иметь материальный характер. Незавершенное производство в бухгалтерском учете - это стоимость направленных в производство затрат материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы и прочих расходов по продукции работам , производство которой уже началось, однако на отчетную дату еще не было завершено.

.

Незавершенное производство в балансе: строка

.

.

Незавершенное производство

.

Незавершенное производство в балансе

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: УП 12 Способы учета готовой продукции и незавершенного производства как элемент Учетной политики

Пока нет комментариев.