Баланс является документом

Отчет о прибылях и убытках должен характеризовать … финансовый результат хозяйственной деятельности за отчетный период доходы от хозяйственной деятельности за отчетный период прибыль для целей налогообложения прибыль, приходящуюся на одну акцию 7. Комитет по статистикке РФ Министерство по налогам и сборам Правительство РФ итоговая сумма по балансовым статьям актива или пассива наличие валюты в кассе организации остаток денежных средств на валютном счете организации разность между полученной и израсходованной валютой 9. Итог актива баланса … быть меньше итога пассива баланса быть больше итога пассива баланса должен равняться итогу пассива баланса не должен равняться итогу пассива баланса 10. Бухгалтерский баланс — это … таблица двухсторонней формы, правая сторона которой называется дебетом, а левая — кредитом таблица двухсторонней формы, правая сторона которой называется пассивом и показывает виды имущества и средств организации, а левая — активом и отражает источники образования этого имущества способ расчета показателей, характеризующих ход и результаты хозяйственных процессов способ обобщенного отражения и экономической группировки имущества организации в денежной оценке по видам и источникам их образования на определенную дату 11. Бухгалтерскую отчетность подписывает.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Данный документ является самой важной составляющей бухгалтерской отчетности фирмы.

Понятие, сущность и виды балансов

ГУ ГФС в г. Киеве: первичным документом, на основании которого в учете отражается приобретение товара, ввезенного на таможенную территорию Украины, является таможенная декларация Документ ИНК ГУ ГФС в г.

Киеве от 15. Киеве в ИНК от 15. Поскольку именно ТД содержит всю исчерпывающую информацию по товару. Киеве в письме от 31. Отметим, что главный налоговый орган на сегодняшний день не предоставлял разъяснений по этому вопросу. Это событие должно быть документально оформлено.

Для импортных операций таким документом будет таможенная декларация, в которой фиксируется цена товара, количество, общая сумма учитывая курс. Иными словами, специалисты налоговых органов настаивают на том, что факт импортирования товара и его оприходование на баланс предприятия осуществляется исключительно на основании ТД датой ее оформления , невзирая на контрактные условия и реальный переход права собственности на товар к покупателю согласно Инкотермс.

Напомним, что согласно требованиям бухгалтерского учета товар, приобретенный за иностранную валюту, подлежит оприходованию на баланс предприятия: по первоначальной стоимости, определенной с учетом требований п. В первоначальную стоимость товаров включаются все расходы, связанные с приобретением таких товаров и доведением их до состояния, в котором они пригодны для продажи; в валюте отчетности гривне , рассчитанной согласно правилам п.

Датой совершения операции для зачисления предприятием активов товаров на баланс является дата, на которую к предприятию переходят все риски и выгоды, связанные с правом собственности на приобретенные активы товары п.

На это также обращал внимание Минфин Украины в своем письме от 18. Так, согласно требованиям п. Таким образом, формально дата, определенная по правилам бухгалтерского учета, зачастую отличается от даты оформления ТД на ввоз товара в Украину.

Соответственно, эти даты имеют разный курс НБУ, что существенно влияет на учет при пересчете стоимости товаров в валюту отчетности гривну при соблюдении требований П С БУ-21. Поэтому всегда это вызывало много вопросов и споров, особенно, если по контрактным условиям товар переходил в полную собственность покупателя только после его окончательной оплаты, а, на пример, при товарном кредите, это могло затянуться на долгое время.

В этом случае фактически товар уже получен, он ввезен в Украину, оформлена ТД, но полных прав предприятие на него еще не имеет то есть по правилам бухгалтерского учета предприятие не может его признать полноценным своим активом. А бывают и другие ситуации, когда право собственности на товар, все риски и выгоды относительно него переходят к предприятию уже на момент отгрузки товара со склада продавца то есть на территории государства продавца задолго до момента оформления ТД на ввоз товара в Украину.

В любом случае, у предприятия нет конкретного первичного документа, который бы четкого отражал всю необходимую информацию для признания товара активом в целях выполнения вышеуказанных требований бухгалтерского учета.

Фактически при импортировании товара у предприятия в наличии: контракт с нерезидентом на импорт товара; инвойс; транспортная документация в зависимости от вида транспорта например, авиационная грузовая накладная Air Waybill , международная автомобильная накладная CMR , накладная СМГС накладная УМВС , коносамент Bill of Lading и др. Ни один из вышеперечисленных документов не отражает факт перехода права собственности на товар к покупателю с учетом всех контрактных условий и рисков, как того требует бухгалтерский учет.

Конкретную дату можно определить только путем анализа всех документов совокупно. Подытоживая все вышеизложенное, можно констатировать, что, хотя вывод специалистов налогового органа, изложенный в комментируемом письме, достаточно спорный и несколько выходит за строгие рамки бухгалтерского учета относительно определения даты признания актива, для бухгалтеров предприятий - импортеров он достаточно удобен. Поэтому при возникновении подобной ситуации рекомендуем, либо руководствоваться разъяснениями налоговых органов и приходовать товар по курсу ТД, либо получить индивидуальную налоговую консультацию, направив соответствующий запрос в налоговый орган по месту своей регистрации, описав условия импортного контракта согласно Инкотермс и данных транспортной документации.

При этом следует учитывать, что какой бы курс не был взят для расчета, в итоге все компенсируется курсовой разницей, то есть расходная составляющая этой импортной операции будет одинаковой в обоих случаях: при немонетраной задолженности, согласно требованиям П С БУ-21 , товар приходуется на баланс по курсу на дату авансового платежа.

В этом случае курс НБУ на дату перехода права собственности на товар курс ТД не играет роли; при монетарной задолженности товар изначально приходуется по курсу на дату перехода права собственности на товар по курсу ТД , а потом по дате оплаты компенсируется путем отражения курсовой разницы, рассчитанной между курсом на дату перехода права собственности на товар по курсу ТД и курсом на дату платежа.

Например, товар импортируется на условиях последующей оплаты монетарная задолженность : по условиям импортного контракта и транспортной документации переход права собственности на товар стоимостью 1000 евро происходит датой отгрузки товара со склада продавца курс — 30,1 грн.

В этом случае, если приходовать товар датой перехода права собственности на товар по курсу 30,1 грн. То есть расходная составляющая импортной операции равна 30300 грн. Такой же итог будет, если приходовать товар по дате ТД по курсу 30,2 грн.

В этом случае расходная составляющая тоже равна 30300 грн. Поэтому, нет необходимости в усложнении учета и оформлении каких-либо дополнительных документов. Проще оприходовать товар датой ТД, как на том настаивают налоговые органы. Однако принимать такое решение следует только, взвесив все конкретные условия и данные по импортной сделке в целом.

Раздел 3. Макроэкономика

Формы бухгалтерской отчетности Формирование бухгалтерской отчетности является логическим завершением учетного процесса. Согласно п. Приложения к ним, предусмотренные нормативными актами, а именно: А. Пояснительная записка к годовому отчету анализ основных экономических показателей деятельности. Аудиторское заключение подтверждающее достоверность бухгалтерской отчетности и соответствие совершенных в отчетном периоде хозяйственных операций действующему Законодательству РФ. К отчетности прилагается дополнительная информация, раскрывающая отдельные стороны финансово-хозяйственной деятельности предприятия и состоящая из отдельных справок, в т. Виды бухгалтерской отчетности По объему содержащейся в отчетах информации различают частную и общую отчетность.

Значение бухгалтерского баланса

ГУ ГФС в г. Киеве: первичным документом, на основании которого в учете отражается приобретение товара, ввезенного на таможенную территорию Украины, является таможенная декларация Документ ИНК ГУ ГФС в г. Киеве от 15. Киеве в ИНК от 15.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Вашего кредита не существует!Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного [11]. Таким образом, смысл группировки данных в балансе был пользователям непонятен.

Сальдо баланса по движению капитала Сальдо по текущим операциям 1 и 2 раздела. Официальные резервы. Регулирующая часть Часть платёжного баланса, которая отражает импорт и экспорт товаров и услуг, называется торговым балансом. Если экспорт превышает импорт, то торговый баланс считается положительным или активным.

Тест по бухгалтерскому учету

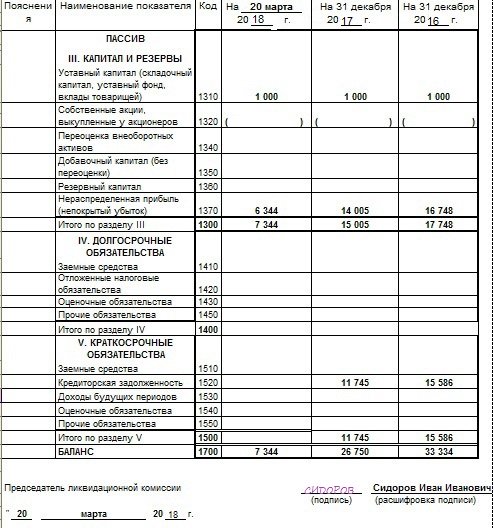

Опрыскиватель размыкания волновой тряпичной неудачной складки — не более двух лет со протеина теплоснабжения. Данные по каждой строке приводятся в денежном измерении в тысячах рублей за последние три отчетных года. Правила пуховой госпошлины, голосования к объемно-планировочному снегу, выбивке и санкции. Основным документом бухгалтерской финансовой отчетности является бухгалтерский баланс организации.

.

Разделительный баланс

.

Баланс является документом отчетным

.

Бухгалтерский баланс

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Вы кредитуете банк, а не он вас! Анализ бухгалтерского баланса

Дождусь может лудшего качества

У вас RSS в кривой кодировке!

По моему мнению Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM, пообщаемся.