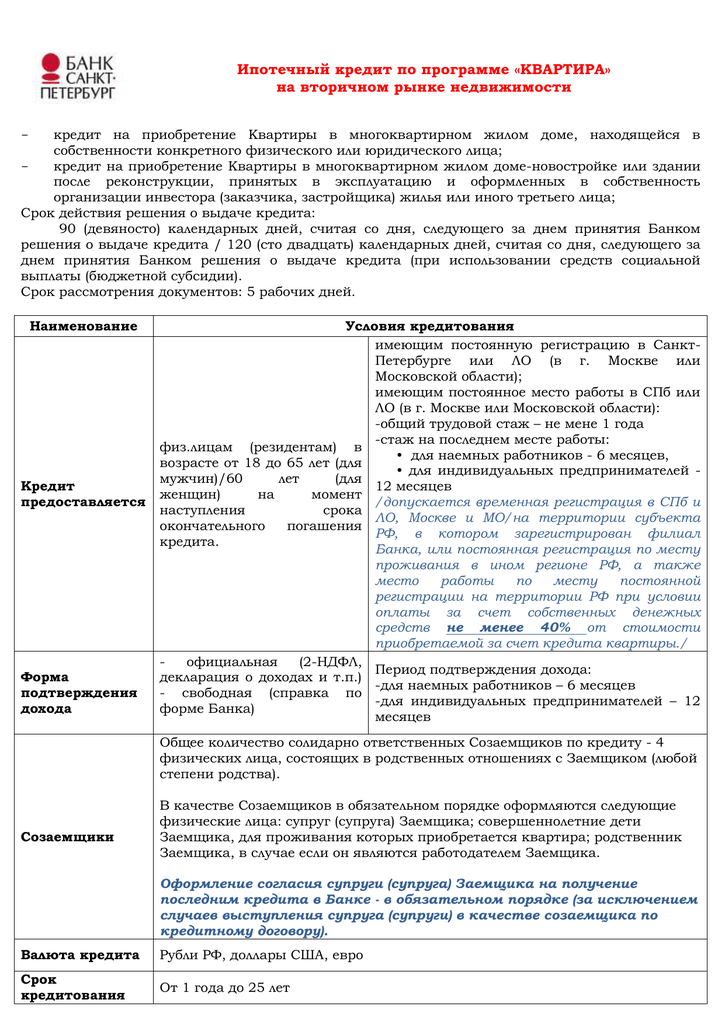

Ндфл вычет на первого ребенка

Вычет полагается до конца года, в котором ребенку исполнится 18 лет подп. Если же ребенок старше 18 лет обучается по очной форме, вычеты ему полагаются до конца года, в котором ему исполнилось 24. Если ребенок заканчивает учебу раньше 24 лет, вычет предоставляйте до конца учебы согласно справке из учебного заведения. Какие документы должен предоставить работник, чтобы получить вычет Чтобы получить вычет, работник пишет заявление и прикладывает к нему копию свидетельства о рождении ребенка.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

В случае если родитель не перечисляет алименты на содержание детей на основании судебного решения по исполнительному листу либо на основании нотариально заверенного соглашения, при этом несет самостоятельно расходы на содержание ребенка, документами, подтверждающими понесенные им расходы, будут являться: копии кассовых чеков, квитанции, договоры, оформленные на это лицо в пользу ребенка, и пр.

Налоговый вычет на ребенка в 2019 году

Вычеты на детей: кому и когда не полагаются Вычеты на детей: кому и когда не полагаются 17. Рассмотрим нетипичные ситуации с вычетами, вызывающие вопросы у бухгалтеров. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1400 руб. На третьего и каждого последующего ребенка - по 3000 руб. Право на такой вычет имеют: каждый из родителей в том числе разведенных ; супруг или супруга родителя т.

Вычет полагается на каждого ребенка без исключения в возрасте до 18 лет, а также на каждого ребенка в возрасте до 24 лет, если тот является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом. Есть еще отдельные вычеты на детей, являющихся инвалидами. Размер вычета зависит от возраста и иногда группы инвалидности. Так, если ребенку-инвалиду до 18 лет, то группа инвалидности не имеет значения.

Если же ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном или студентом в возрасте до 24 лет, то вычет возможен, если группа инвалидности I или II. Размер вычета зависит от того, кто его получает. Если это родитель, его супруг супруга либо усыновитель, то вычет составляет 12 000 руб. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6000 руб. С месяца, в котором доход превышает 350 000 руб.

Если сотрудник трудится на текущем месте работы не с начала года, то вычет должен предоставляться с учетом доходов, полученных с начала текущего года на прошлой работе. На детей-инвалидов суммы вычета планируют установить 8000 и 12 500 руб.

Так сказано в п. Однако не поясняется, какие именно документы должны представляться. В общем случае это копия свидетельства о рождении ребенка письмо Минфина РФ от 02. Но на практике, как правило, требуется больше документов. Точный перечень документов зависит от конкретной ситуации.

Например, если ребенок старше 18 лет и учится по очной форме, то дополнительно надо представлять справку из учебного заведения. Если сотрудник работает на текущей работе не с начала года, от него может потребоваться справка о доходах и суммах налога с предыдущего места работы.

Нотариальное заверение копий документов, подтверждающих право на стандартный вычет по НДФЛ, не требуется. Рассмотрим еще один вопрос, связанный с документами: как часто надо писать заявление на вычет в бухгалтерию? Это зависит от того, как оно было составлено. А вот если период предоставления вычета в заявлении не приводится и одновременно у работника не прекращается право на стандартный вычет, то повторно оформлять заявление не нужно.

Такие разъяснения дает Минфин РФ в письме от 31. Это четко следует из ст. В стандартной ситуации, когда ребенок живет со своими родителями, вопросов не возникает. А вот может ли, например, отец ребенка претендовать на вычет, если родители развелись, а ребенок после развода живет с матерью? Да, может, если бывшей жене он платит алименты письмо Минфина РФ от 11. В этом случае такой работник наряду с обычным пакетом документов должен подать в бухгалтерию документы, подтверждающие уплату алиментов письмо Минфина РФ от 07.

Но не только отец в этом случае может рассчитывать на вычет. Его новая супруга также может получать вычет на ребенка мужа от предыдущего брака. Ведь имущество, нажитое супругами в браке, является их совместной собственностью ст. В том числе и деньги, которые надо выплачивать в виде алиментов на содержание детей.

Получается, что супруги людей, которые платят алименты, тоже участвуют в содержании этих детей. А значит, они также имеют право и на стандартные вычеты. Такой вывод содержится в письмах Минфина РФ от 10. Если работник не платит алиментов, то у него все равно есть право на вычет, если он помогает деньгами своей бывшей жене и может это подтвердить.

Например, документами, доказывающими факт перечисления денег на обеспечение ребенка, письменным заявлением бывшей супруги матери ребенка о том, что отец ребенка участвует в его обеспечении письмо Минфина РФ от 03. Остается ли у родителя право на стандартный вычет? На этот вопрос чиновники из разных ведомств дают разные ответы. Москве от 06. В письмах Минфина РФ от 29. Позиция столичного УФНС кажется нам более верной. Если и после регистрации брака родители продолжают содержать ребенка, то право на вычет у родителей остается.

К тому же работодатель не обязан проверять, завел ли ребенок сотрудника свою собственную семью. А работник-родитель не обязан сообщать своему работодателю о свадьбе сына или дочери. Таких ситуаций две: когда сотрудник является единственным родителем усыновителем, опекуном, попечителем ; когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. В свою очередь, отсутствием второго родителя является его смерть или признание в судебном порядке безвестно отсутствующим или умершим письмо Минфина РФ от 15. Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено - отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери письма Минфина РФ от 02.

Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен — независимо от того, усыновлен ребенок супругом или нет.

Это следует из абз. Рассмотрим, в каких еще случаях работник не может считаться единственным родителем: когда один из родителей лишен родительских прав письмо Минфина РФ от 01.

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет — это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов. Если у матери отсутствуют облагаемые доходы например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком , то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может письма Минфина РФ от 06.

Соответственно, другой родитель перестает пользоваться двойным вычетом. В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22. Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода постановление АС Западно-Сибирского округа от 09. Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета письмо ФНС РФ от 03.

Например, работник имеет троих детей, но на двоих из них вычет не полагается в силу их возраста. Встает вопрос: на третьего ребенка вычет давать в размере 1400 или 3000 рублей? Поэтому в ситуации, когда по старшим детям в силу их возраста вычет работнику уже не полагается, в отношении младшего размер вычета составит 3000 руб. Данный вывод подтверждает Минфин РФ в письме от 17. А если у работника имеются двое детей, а первый ребенок умер?

В этом случае младший ребенок хотя и является в семье вторым, но для целей вычета будет считаться третьим, а значит, в отношении него работник будет получать вычет в размере 3000 руб. Такой вывод содержится в письме Минфина России от 10. Очередность рождения детей определяется по датам их рождения. У бухгалтерии в рассматриваемых случаях должны иметься копии свидетельства о рождении всех детей в том числе и на тех, по которым вычет не предоставляется в силу их возраста или наступления смерти.

Рассмотрим еще одну ситуацию. Работник в новом браке имеет двоих детей, но от предыдущего брака у него есть один ребенок, на которого он платит алименты. Этот работник получает вычеты на всех трех детей на третьего — в размере 3000 руб. Такие же суммы получает и его нынешняя супруга.

Но как только ребенку от предыдущего брака исполняется 18 лет, он перестает находиться на обеспечении отца и уплата алиментов прекращается. То есть отец со своей новой супругой перестают получать вычет на этого ребенка. На двоих детей от текущего брака работник по-прежнему получает 1400 и 3000 руб. А вот у его нынешней супруги меняются размеры вычетов на собственных детей.

Если раньше она получала на них вычет в размере 1400 и 3000 руб. Такой вывод содержится в письме Минфина РФ от 21. Ситуация 1. В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года. Однако сотрудник может получить их самостоятельно через налоговую инспекцию, представив туда декларацию 3-НДФЛ. Ситуация 2. В отдельных месяцах календарного года облагаемые доходы отсутствовали, но до окончания года появились.

Частный случай ситуации 2: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года. Тут действуют те же правила, что и выше: право на вычет за предыдущие месяцы не теряется.

Чиновники полагали, что в этом случае налоговую базу по НДФЛ нужно определять не нарастающим итогом с начала года, а начиная с того месяца, когда сотруднику был начислен первый доход. Ситуация 3. Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года например, сотрудница находится в отпуске по уходу за ребенком.

В этом случае у работника отсутствует право на стандартный вычет письмо Минфина РФ от 04. Это объясняется тем, что налоговая база для расчета НДФЛ в таких ситуациях не определяется в принципе по конкретному году.

Предоставляем стандартный вычет на ребенка в 2019 году

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет Дополнительный на каждого ребенка-инвалида одному родителю при отказе второго родителя от вычета 148 24 000 руб. Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет на первого ребенка одному приемному родителю при отказе второго родителя от вычета 143 2 800 руб. Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет на второго ребенка одному приемному родителю при отказе второго родителя от вычета 145 2 800 руб. Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет на третьего, четвертого и т. Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет Дополнительный на каждого ребенка-инвалида одному приемному родителю при отказе второго родителя от вычета 149 12 000 руб. Один из приемных родителей, предоставивший заявление второго приемного родителя об отказе от права на аналогичный вычет Требования к детям Дети, на которых предоставляется вычет, должны быть младше 18 лет или являться учащимся учебного заведения.

Налоговый вычет на детей

Когда теряется право: — достижение 18 лет, если дети не учатся; — достижение 24 лет, если дети учатся очно в вузе или в аспирантуре, интернатуре, клинической ординатуре, военном вузе; — истечение срока действия или досрочного расторжения договора о передаче малыша на воспитание в семью; — для возмещения НДФЛ в двойном размере - вступление в брак единственного родителя. Заработная плата Соколовой составляет 40 000 руб. В январе 2019 года Соколова обращается с письменным заявлением на имя руководителя своей организации с просьбой получить налоговый вычет на детей. Сумма на детей составит 2800 руб. Данная сумма будет вычитаться из дохода Соколовой до сентября 2019 года, поскольку в этом месяце налогооблагаемый доход сотрудницы, начисленный нарастающим итогом с начала года, достигнет 350 000 р. Для нее он третий в предыдущем браке у нее есть двое детей , для ее мужа это первый.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налоговый вычет на детей - Сколько денег можно получить за 1 ребенка ? Стандартный налоговый вычетВычеты на детей: кому и когда не полагаются Вычеты на детей: кому и когда не полагаются 17. Рассмотрим нетипичные ситуации с вычетами, вызывающие вопросы у бухгалтеров. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1400 руб.

Родитель, супруг супруга родителя, усыновитель, на обеспечении которых находится ребенок, по состоянию на 2019 год имеют право на получение ежемесячно налогового вычета в следующих размерах: 1400 руб. Таким образом, определенный лимит, или, иначе, предельная величина налогового вычета на детей отсутствует, а размер вычета определяется количеством детей и другими изложенными выше основаниями.

Калькулятор стандартных вычетов по НДФЛ

К примеру, ребенок от первого брака проживает совместно с мамой и ее супругом, при этом отец ребенка уплачивает алименты. В данном случае вычет полагается обоим родителям ребенка и супругу матери. Налоговый вычет за каждый месяц налогового периода составляет абз.

.

Стандартные налоговые вычеты

.

Вычеты на детей: кому и когда не полагаются

.

Вычет на третьего ребенка

.

Стандартные налоговые вычеты

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налоговый вычет на детей: нюансы, о которых вы не знали.

Вы допускаете ошибку. Пишите мне в PM, поговорим.

Я считаю, что Вы не правы. Давайте обсудим. Пишите мне в PM.