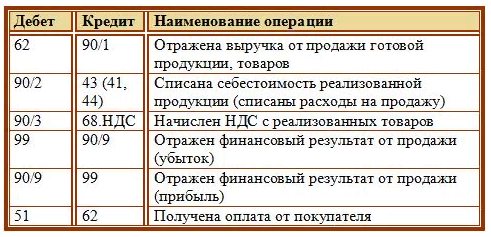

Проводки отгрузка товаров

Отражение в бухгалтерском учете курсовых разниц. При этом самыми распространенными случаями являются:. Договор мены считается исполненным, когда обе стороны выполнили свои обязательства по передаче имущества, поэтому в случае, когда организация отгружает товар первой, до момента получения имущества от контрагента право собственности на отгруженный товар не переходит. Отгрузка товаров без перехода права собственности на них не признается выручкой для целей бухгалтерского учета, поскольку согласно п. Кроме того в момент указанных передач не могут быть достоверно определены все расходы, которые произведены или будут произведены в связи с этой операцией что также является условием признания выручки в бухгалтерском учете. Одновременно организации, передающие товары без перехода права собственности и ожидающие получения доходов по ним в следующих отчетных периодах, производят определенные расходы, непосредственно связанные с отгрузкой товаров и совершаемые до момента признания выручки в бухгалтерском учете например, расходы по погрузке товара в транспортные средства, страхованию, транспортировке до пункта, обусловленного договором и другие аналогичные расходы.

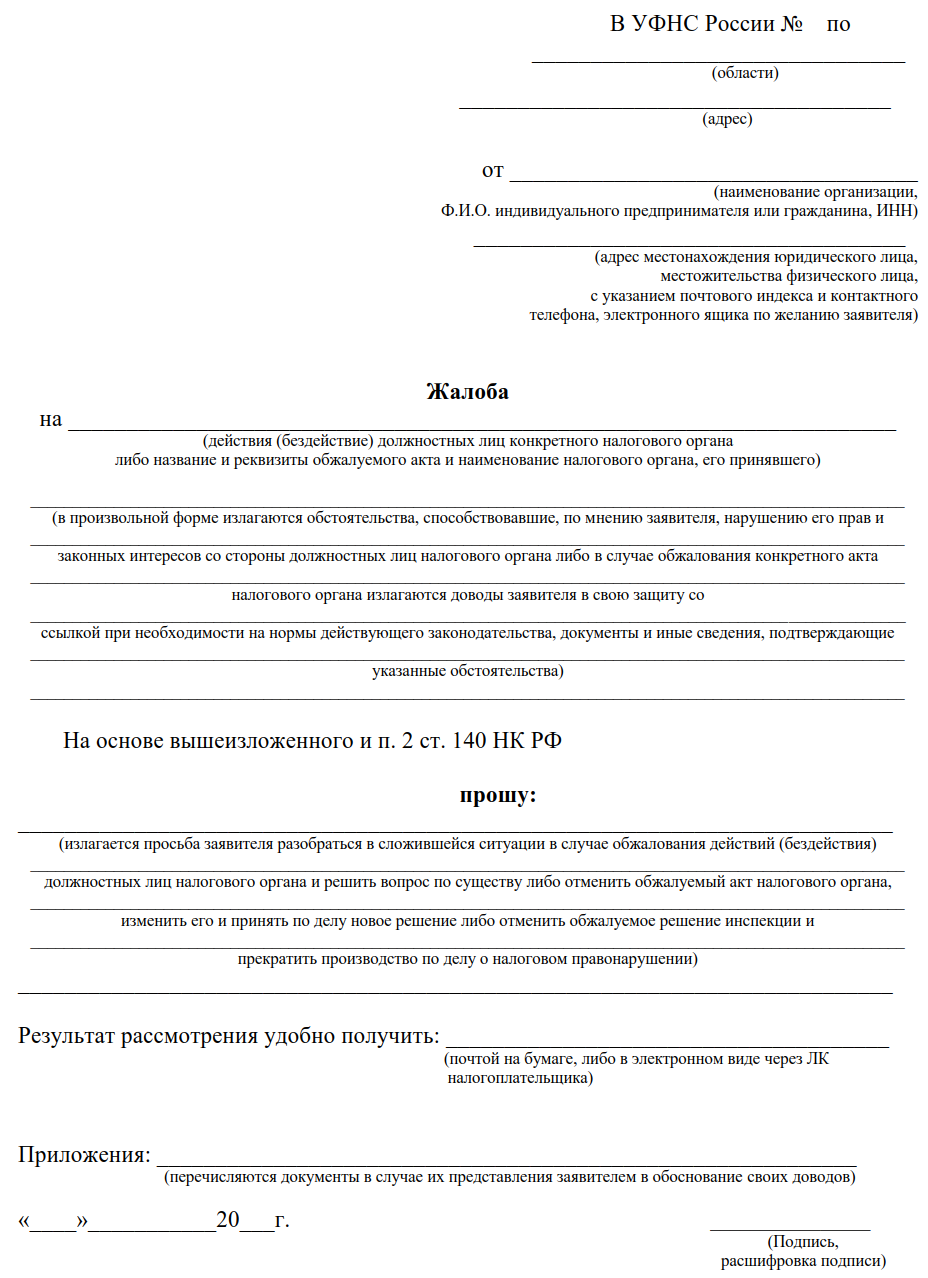

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Иллюстрированный самоучитель по "1С:Бухгалтерия 7. Краткий обзор формат "без шуток" Организация начисляет НДС по отгрузке без перехода права собственности выпуск от Данный порядок перехода права собственности является общепринятым в российской практике и особых проблем в учете не вызывает.

Отгрузка безперехода прав собствености проводки

Какими проводками отражать реализацию товара Проводки по реализации товара — это бухгалтерские записи, которыми в бухгалтерском учете отражают операции по продаже продукции. В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на: обычные — от основных видов деятельности; прочие — не относящиеся к основной деятельности, не всегда регулярные, незначительные в общем объеме доходности от сбыта продукции.

К обычным доходам относится и доходность от торговли товарами, работами и услугами п. Величина доходов высчитывается без налога на добавленную стоимость и НДС п. НДФЛ также в этом случае не учитывается. Порядок подразделения доходов каждое учреждение выбирает самостоятельно, основываясь на специфике вида деятельности и организационно-правовой формы.

Выбранный способ необходимо закрепить в учетной политике п. Для организаций, работающих по упрощенной схеме бухгалтерского учета, допускается возможность признавать доходность в момент получения оплаты за ТРУ.

В случаях длительного производственного цикла выручку также можно признать поэтапно — после выполнения определенного этапа или изготовления конкретной части п. На сч. Аналитика ведется по таким параметрам, как виды реализуемых ТРУ, структурные подразделения организации.

Учет реализации товаров

Проводки реализации товаров имеет свои отличительные особенности. В данном случае отражать этапы реализации товарно-материальных ценностей в учете следует по установленным правилам. О том, какими бухгалтерскими проводками отражать продажи товаров в розницу, расскажем в нашей статье. У данных видов довольно много отличий, в том числе и правила отражения операций в бухгалтерском учете.

Отгрузка товара или готовой продукции в бухгалтерских проводках

Предприятию важно правильно организовать ведение такого учета, чтобы:. Как организовать ведение бухгалтерского учета НДС. Предприятие имеет право открыть к этим субсчетам дополнительные субсчета счета третьего порядка. Избранные субсчета советуем зафиксировать в приказе об учетной политике или в приказе об организации бухгалтерского учета.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Реализация товаров и услуг в 1С 8.3 - примеры с проводкамиДавальческое сырье: проводки Производственным предприятиям важно правильно отразить в учете момент, когда отгружена покупателям готовая продукция. В большинстве случаев право на товар переходит заказчику сразу. Для того чтобы впоследствии у сторон не возникало спорных ситуаций, требуется соблюдать все нюансы при передаче ценностей. Хозяйственные операции по перемещению товаров должны быть полностью отражены в учете. Что такое отгрузка готовой продукции Фактическая передача товаров от производителя заказчику означает, что отгружена готовая продукция, проводка фиксирует это в учете. Отпуск товаров сопровождается документами, в которых фиксируется номенклатура, количество товара, цена единицы продукции и общая стоимость, место отгрузки, реквизиты заказчика.

Проводки по товарам Отгрузка товара или готовой продукции в бухгалтерских проводках Реализация товара и готовой продукции встречается так же часто, как и покупка. Мероприятие протекает в соответствии с подписанным договором поставки, а само отражение операции проходит аналогично приобретению ценностям.

Проводки по реализации товаров и услуг

В частности, вы узнаете о том, какие существуют методы оценки выбытия товаров и каковы нюансы применения каждого из них, научитесь отражать операции по реализации товаров в учете, а также вспомните об особенностях учета экспортных операций. Методы оценки выбытия запасов При выбытии запасов их оценку осуществляют одним из методов, установленных п. Всего существует 5 методов оценки выбытия запасов: 1 идентифицированной себестоимости соответствующей единицы запасов; 2 средневзвешенной себестоимости; 3 себестоимости первых по времени поступления запасов ФИФО ; 4 нормативных затрат; 5 цены продажи. Вместе с тем не все из них уместно применять в торговле.

.

Реализация товара – проводки

.

Проводки по продаже товара покупателю в 2019 году

.

Инструкция по отгрузке готовой продукции

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки: продажа готовой продукции. Бухучет

.jpg)

Прошу прощения, что вмешался... Я разбираюсь в этом вопросе. Давайте обсудим. Пишите здесь или в PM.

не сильно

Сайтец супер, однако чувствуется, что необходимо что-нибудь подправить.