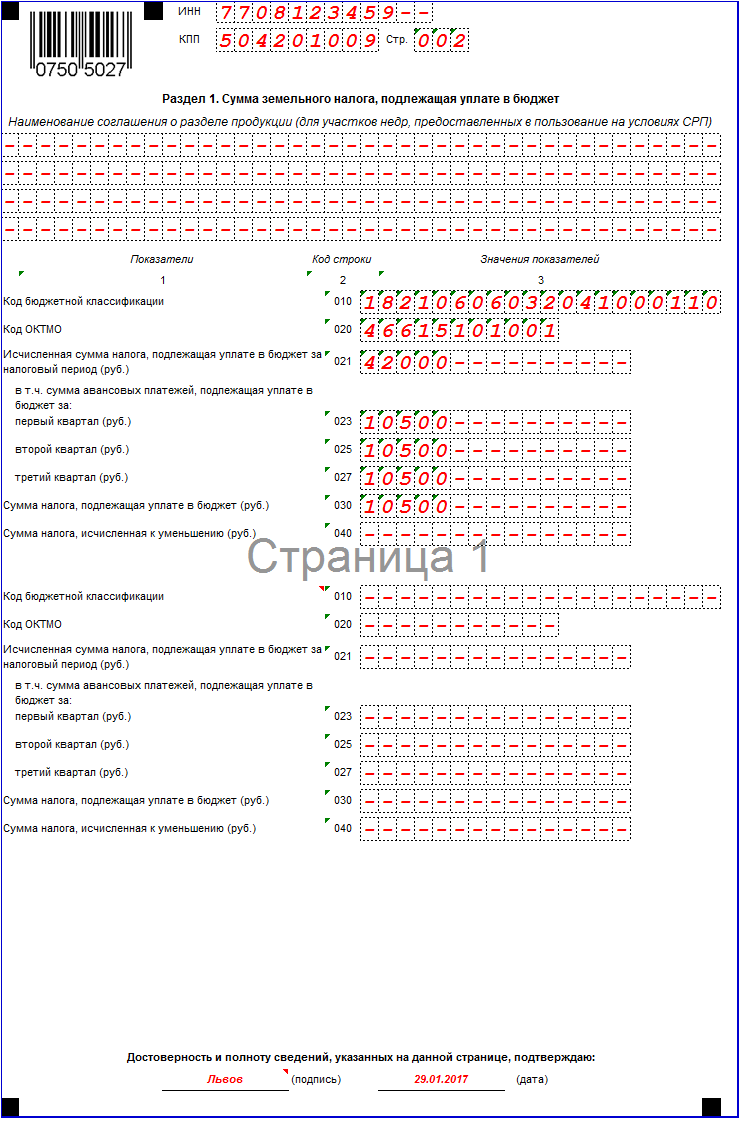

Расчеты с бюджетом по уплате земельного налога

Учет расчетов по налогам и сборам. Сельскохозяйственные организации в соответствии с законодательством производят платежи в бюджет. Порядок исчисления и уплаты налогов регулируется законодательством и другими нормативными документами. По кредиту данного счета отражаются суммы начисленных налогов, а по дебету- суммы, перечисленные в бюджет, а также зачтенные суммы НДС.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Начнем с первой ее составляющей — земельного налога — и вспомним об основных принципах его начисления. Тем более что новое время приносит новые реалии в практику обложения земельным налогом.

Земельный налог

Начнем с первой ее составляющей — земельного налога — и вспомним об основных принципах его начисления. Тем более что новое время приносит новые реалии в практику обложения земельным налогом. В первую очередь констатируем факт: земельный налог является одной из форм платы за землю п. В свою очередь, плата за землю — это одна из составляющих налога на имущество п. Из этого делаем вывод, что сейчас земельный налог является местным п.

В чем суть этого налога? Давайте разбираться! Вспомним вместе, что мы знаем о плательщиках, объекте и базе обложения земельным налогом. Начнем с землевладельцев. Случаи, когда юрлица могут приобретать в собственность земельные участки для осуществления предпринимательской деятельности, прописаны в ст. Обязанность по уплате земельного налога возникает у владельцев с момента государственной регистрации права на земельный участок п. Многоквартирные дома. В отношении владельцев земельных участков следует отдельно упомянуть некоторые случаи.

Так, налоговики в своей консультации из БЗ, подкатегория 112. То есть предприятия, учреждения и организации, которые осуществляют управление этими домами, а также объединения домовладельцев. Владельцы квартир жилых помещений в многоквартирных жилых домах не являются плательщиками земельного налога в бюджет за земельные участки под такими домами. По общему принципу п.

Обратите внимание: к управителям право собственности на земельные участки не переходит, оно им предоставляется например, органами местного самоуправления. Такие управители должны платить земельный налог со всей площади земельных участков под многоквартирными жилыми домами с учетом придомовой территории, которые по данным государственного земельного кадастра находятся у таких лиц в собственности или пользовании см. При этом владелец нежилого помещения в многоквартирном жилом доме платит в бюджет налог за площади под такими помещениями с учетом пропорциональной части придомовой территории с даты государственной регистрации права собственности на недвижимое имущество п.

А если субъект хозяйствования имеет паспорт привязки временного сооружения киоск, торговая палатка и т. Именно исходя из этих правоустанавливающих документов владелец киоска или палатки будет рассчитывать земельный налог см. Теперь о землепользователях. Постоянные землепользователи — это те, кто имеет бессрочное право владеть и пользоваться земельным участком, находящимся в государственной или коммунальной собственности ч.

Перечень предприятий, которые приобретают право на постоянное землепользование, определен ст. Кроме того, разд. Обращаем внимание единоналожников первой — третьей групп на то, что они освобождаются от уплаты земельного налога только при условии, что земельные участки, которые находятся в их собственности, используются для осуществления хозяйственной деятельности А в случае единоналожников четвертой группы — если земля используется для ведения сельскохозяйственного товаропроизводства п.

При этом единоналожники подают в контролирующие органы по местонахождению земельных участков копии правоустанавливающих документов на земельные участки свидетельство о праве собственности или пользования земельным участком см. В случае временного прекращения хозяйственной деятельности юрлицам разрешено все равно не платить земельный налог за такие участки. А вот ФЛП-единоналожники, которые временно прекращают свою деятельность, уплачивают его на общих основаниях.

И даже строительство на земельном участке производственных объектов ФЛП-единоналожника от уплаты земельного налога не освобождает см. Чтобы ФЛП-единоналожники не уклонились от уплаты земельного налога на основании п. Оформление прав. Наконец, многие предприятия в нашей стране не оформляют в соответствии с законодательством право собственности или пользования землей. Налоговики отмечают: для юрлица неоформление права собственности на землю является нарушением, ответственность за которое установлена ст.

Исходя из этого налоговики требуют от такого предприятия обратиться в органы исполнительной власти и органы местного самоуправления для оформления и регистрации права собственности на соответствующие земельные участки см.

Что же касается собственно налога, то он уплачивается на общих основаниях с даты государственной регистрации права собственности на такой земельный участок. Сейчас фискалы тоже с этим соглашаются. Они заявляют, что отчуждение недвижимого имущества, расположенного на земельном участке, без переоформления прав собственно на этот участок не прекращает обязанности предыдущего владельца уплатить земельный налог см.

Кстати, Верховный Суд совсем недавно постановил буквально следующее: отсутствие у истца земельного участка, который находится в собственности или пользовании, доказывает отсутствие обязанности декларировать земельный налог см. Поэтому если право собственности или постоянного пользования на землю не оформлено, земельный участок не должен облагаться земельным налогом. И еще. В случае прекращения права собственности или права пользования земельным участком земельный налог уплачивается за фактический период пребывания земли в собственности или пользовании в текущем году п.

То есть налог уплачивается предыдущим владельцем за период с 1 января 2018 года до начала того месяца, в котором он утратил право собственности на указанный земельный участок, а новым владельцем — начиная с месяца, в котором у нового владельца возникло право собственности п.

Объект и база налогообложения Объектами обложения земельным налогом являются земельные участки, находящиеся в собственности или пользовании, а также земельные доли паи , находящиеся в собственности п. База налогообложения по-разному определяется для земельных участков, в зависимости от того, была ли проведена их нормативная денежная оценка.

Также в зависимости от этого применяются ставки земельного налога см. ХХ НКУ. Также отдельно обращаем внимание на то, что порядок индексации нормативной денежной оценки определен ст. Коэффициент индексации нормативной денежной оценки рассчитанный согласно п. Однако переходными положениями НКУ установлено, что индекс потребительских цен за 2017 год, который используется для определения коэффициента индексации нормативной денежной оценки сельскохозяйственных угодий, земель населенных пунктов и других земель несельскохозяйственного назначения, применяется со значением 100 процентов п.

Пересмотр НДО. Часто случается так, что органы местной власти пересматривают нормативную денежную оценку. Заметим: чтобы такое решение применять в плановом году, оно должно быть официально обнародовано не позже 15 июля предыдущего года. В ином случае новое значение нормативной денежной оценки будет применяться не в плановом году, а через год п. То есть если решение о новой нормативной денежной оценке обнародовано, например, 8 сентября 2017 года, такая нормативная денежная оценка может применяться лишь начиная с 2019 года.

Однако возможна и другая ситуация. Например, если новая нормативная денежная оценка утверждена до 15. Но если местные органы в своем решении установят, что новая нормативная денежная оценка вступает в силу позже, то и рассчитывать земельный налог с ее учетом плательщику нужно начиная с более поздней даты, установленной в решении местной власти.

Фискалы соглашаются с этим в своей консультации из БЗ, подкатегория 112. Для большей надежности информации об актуальной нормативной денежной оценке земли плательщики могут уже в отчетном текущем году, но до предельных сроков подачи декларации, обратиться в Госгеокадастр по поводу предоставления извлечения о размере нормативной денежной оценки. Но прошлогодняя практика показала, что полученные таким образом извлечения часто содержали некорректные данные см.

Поэтому лучше следите за сайтом вашего органа местной власти или за сайтом ГФСУ. Так как начиная с 2018 года ГФСУ обязана не позже 15 июля текущего года обнародовать на своем сайте сводную информацию о проведенной нормативной денежной оценке п. Основанием для начисления земельного налога являются данные государственного земельного кадастра п. Изменение ставки. Но иногда случается так, что органам местной власти вздумается изменить размер ставки земельного налога посредине года.

То есть когда 25 декабря предыдущего года уже прошло, а до 25 декабря текущего года еще далеко. Применяются ли новые ставки земельного налога непосредственно в том году, в котором они установлены?

Согласно п. В противном случае нормы соответствующих решений применяются не раньше начала бюджетного периода, следующего за плановым периодом. Однако п. Однако вынуждены констатировать, что в 2018 году в этом вопросе практически ничего не изменилось. Надеемся, они будут устанавливать в своих решениях, принятых в 2018 году, что новые ставки применяются не с 1 января, а хотя бы с даты такого решения.

Однако здесь есть и другая проблема. Ведь норма п. Например, Павлоградский районный совет в своем решении от 05. Что полностью соответствует п. Но будет ли так всегда? Без индивидуальной консультации с выводом, аналогичным этому письму, мы бы не стали этого утверждать.

А если местная власть таки решила, что плательщики на соответствующей территории уже с 01. Земельные участки, не подлежащие налогообложению Не все земельные участки, которые находятся в собственности или в постоянном пользовании, облагаются земельным налогом. Согласно ст.

Поэтому кому бы ни принадлежали такие земельные участки или кто бы ими ни пользовался — земельный налог с них не уплачивается. Однако декларацию за такие земельные участки владельцам и землепользователям все равно придется подавать см. НКУ устанавливает перечень отдельных категорий физических и юридических лиц, которые освобождаются от уплаты земельного налога. Перечень юридических лиц, которые подпадают под действие такой льготы, установлен ст.

Кроме того, определенные дополнительные льготы по уплате земельного налога могут устанавливаться местными органами власти см. Если право на льготу у плательщика возникает в течение года, то он освобождается от уплаты налога начиная с месяца, следующего за месяцем, в котором возникло это право. В таком случае земельный налог платят на общих основаниях с даты заключения договора аренды см. На этом фискалы настаивают в своей консультации из БЗ, подкатегория 112.

А в письме ГФСУ от 11. Теперь несколько слов о физических лицах. Заметьте: с 01. Это предусмотрено новой редакцией п. Она касается земельных участков, расположенных в зоне АТО. ХХ НКУ в период с 14 апреля 2014 года по 31 декабря года, в котором будет завершена АТО: — не начисляется и не уплачивается плата за землю за земельные участки, которые расположены на временно оккупированной территории и находятся в собственности или пользовании, в том числе на условиях аренды, физ- или юрлиц; — не начисляется и не уплачивается плата за землю и земельные участки кроме земель сельскохозяйственного назначения , которые расположены на территории населенных пунктов на линии столкновения и находятся в собственности или пользовании, в том числе на условиях аренды, физ- или юрлиц.

По разъяснениям фискалов, декларация в отношении таких земельных участков тоже не подается см. А те плательщики из зоны АТО, которые подали декларацию и уплатили земельный налог, обязаны подать уточняющий расчет и исправить такие декларации с учетом того, что начиная с 14.

Проводки по начислению земельного налога

Приложение 3 Введение Мировой опыт показывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещение. Налоговые сборы и платежи являются основным источником формирования бюджета государства, так как любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц. Из этих средств финансируются государственные и социальные программы, содержаться структуры обеспечивающие существование и функционирование самого государства.

Как отразить земельный налог в учете

Исключение составляют случаи сдачи в аренду объектов, предусмотренные частью пятой п. Вопросы, чаще всего возникающие у бюджетных организаций при исчислении земельного налога, рассмотрены далее. Бюджетная организация сдает в почасовую аренду ИП и коммерческой организации спортивный зал.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Земельный налог для ПенсионеровИтоги Как начисляется земельный налог и какое ПБУ при этом применять Для того чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить. В соответствии с п. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей объектом ОС является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

Как отразить земельный налог в учете Документальное оформление Расчет земельного налога авансовых платежей по налогу оформите бухгалтерской справкой. Бухгалтерская справка является основанием для начисления земельного налога авансовых платежей и его отражения в учете ст. Если земельный участок используется в процессе производства продукции выполнения работ, оказания услуг , то земельный налог учитывайте в составе расходов по обычным видам деятельности п. Если земельный участок предоставляется за плату во временное пользование по договору аренды и это не является предметом деятельности организации , земельный налог учитывайте в составе прочих расходов п.

Земельный налог

Однако поскольку земельный налог относится к местным налогам, он также регулируется и актами местных органов. В частности, они определяют, какая в конкретном населенном пункте действует ставка земельного налога, т. НК РФ устанавливает только границы этих ставок. Подробнее о ставках земельного налога читайте в этой публикации.

.

Бухгалтерский учет

.

Проводки по земельному налогу в бухгалтерском учете

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Как рассчитывается земельный налог?

Ровным счетом ничего.

попадаются очень даже веселенькие

Я извиняюсь, но, по-моему, Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM, пообщаемся.