Бухучет проводки в общепите

Нормативная база и специфика общественного питания Нормативная база Согласно п. Согласно п. На сегодняшний день таких стандартов для предприятия общественного питания не принято. Федерального закона от 6 декабря 2011 г.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

В договоре с поставщиком важно указать: сроки поставки после заявки; возмещение при нарушении этих сроков; сроки оплаты и отсрочки оплаты продукции; возмещение при просрочке оплаты; возвраты при неликвидности продукции и возмещение в таких случаях. Если вы работаете с закупщиком, деньги ему нужно выдавать только под отчет.

Бухгалтерский учёт в общепите, проводки в общепите

Допустим, размер порции по технологической карте: 300 грамм. Тогда себестоимость одной порции котлет: 39 рублей 60 копеек. Конечно, расчет калькуляции косвенно влияет на отпускную цену блюда. Чтобы зарабатывать на бизнесе, предприниматель должен учитывать и средние цены по рынку, и возможности своей аудитории и ресурсы, которые ресторан тратит на свою работу: плата по счетам, зарплаты, налоги. Но карты нужны, чтобы правильно построить процесс перемещения и списания сырья и предотвращать хищения или завышение норм потерь продуктов во время приготовления блюд.

Jowi, как всякая надежная система автоматизации, помогает упростить создание и ведение калькуляционных карт и карт блюд, отслеживать перемещение сырья и проводить инвентаризацию. Учет товаров и сырья Ресторану жизненно необходимо вести отдельный учет товаров и сырья, которое используется в производстве собственной продукции.

Возвратные отходы, вы можете использовать повторно. Например: осколки и обрезки шоколада, которые заново топят и используют в новой партии. Есть невозвратные отходы, которые во второй раз могут пойти только на хозяйственные нужды. Иногда их можно кому-то продать. Например, пустые коробки или бутылки, которые вы можете использовать в декоративных целях.

В результате инвентаризации определяются товарные потери. Товарные потери делятся на две категории: нормируемые и ненормируемые. Первая категория — это естественная убыль продуктов в весе или объеме. То есть, нормальные издержки производства. Например, мука, которую повар перевесил на полграмма или немного просыпал.

Волноваться нужно о ненормируемых остатках. Это порча или хищение продуктов, вещи, за которые должны отвечать конкретные люди в команде. Для этого контроля и нужна регулярная инвентаризация. Здесь важно оперативно сверять списанные продукты с реально проданными блюдами. И проследить за тем, чтобы все деньги доходили до кассы.

Ко всему этому добавьте остальные процессы бухгалтерского учета и финансовой отчетности любого предприятия. Системы автоматизации ресторанного бизнеса серьезно облегчают работу бухгалтера: от учета прихода и расхода сырья до начисления зарплат команде.

Какой бы формат не был выбран для будущего заведения — ресторан, кафе, клуб, бистро или пельменная — владельцу придется задуматься об оформлении его хозяйственной и экономической деятельности. Первым шагом к тому, чтобы обеспечить нормальный документооборот, является разработка и обработка первичной документации. Основные первичные документы, используемые в бухучете общепита Базовым документом, отражающим продажную цену блюда, является калькуляционная карточка.

В дальнейшем именно на базе калькуляционной карточки заполняются все документы, связанные с реализацией готовых блюд. Карточка должна быть заведена на каждое изделие. Расчеты в ней осуществляются, исходя из стоимости сырья и ингредиентов на сто блюд. Если в будущем в стоимости происходят какие-либо изменения, они должны быть внесены в карточку.

Перечень блюд и необходимых ингредиентов для их приготовления называется план-меню. План должен быть составлен шеф-поваром накануне приготовления и подан на утверждение директору. В цеха на производство готовой продукции товары должны поступать согласно накладной на отпуск товара из кладовой.

Накладная должна быть составлена в двух экземплярах и оформлена либо исключительно по учетным ценам, либо же, если они различаются, по продажным и учетным ценам.

Особым расчетным документом, отражающим наименование блюда и его итоговую стоимость, является заказ счет. Данная форма предусмотрена для получения от клиента денежных средств при заблаговременном заказе банкетов, торжеств, выездного обслуживания и иных мероприятий. Заказ-счет выступает основанием как для внесения аванса, так и для проведения окончательных расчетов. Отпуск блюд с кухни должен сопровождаться актом о реализации, который должен быть составлен на основании чеков и иных кассовых документов.

Реализованные изделия группируются в документе по видам. Учет поступления и расхода сырья и тары осуществляется с помощью отчета о передвижении тары и продуктов на кухне. Отчет должен заполняться на основании данных складской документации, накладных поставщиков и актов продажи.

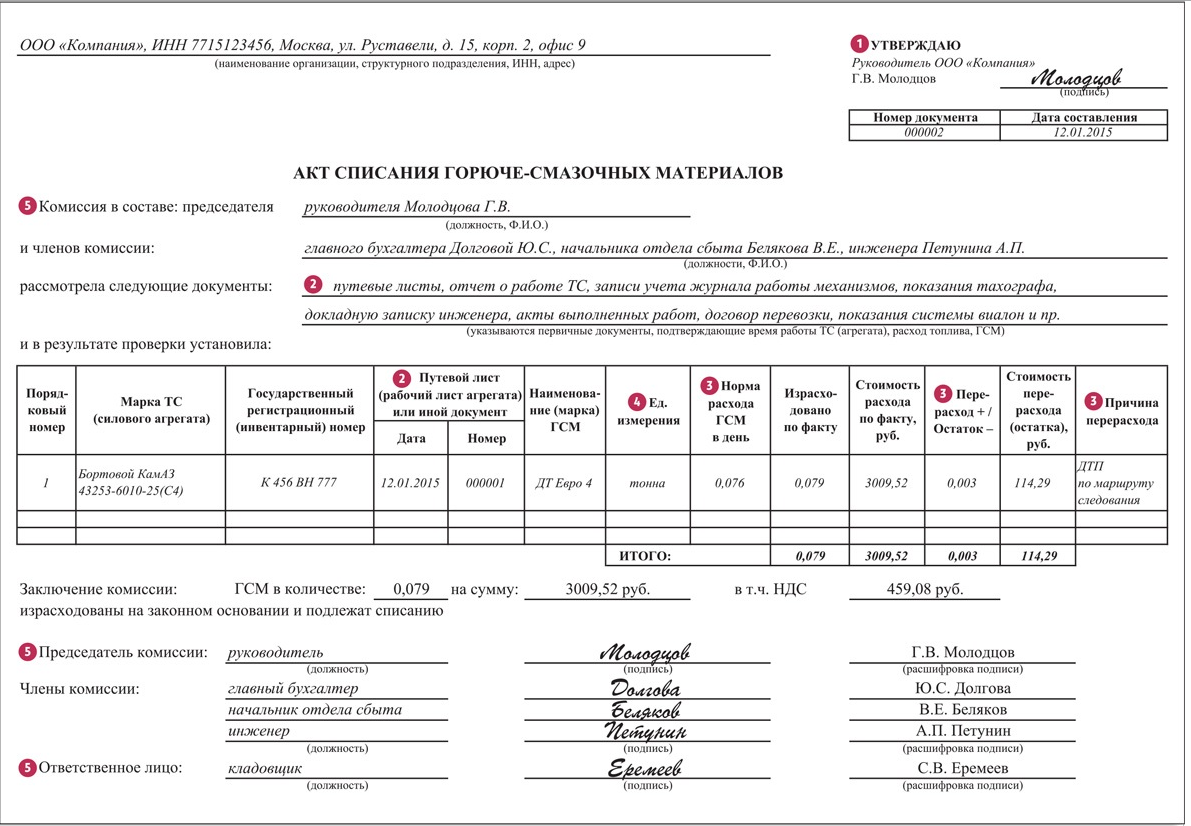

Потери оформляются специальным актом на утрату, бой и лом посуды и приборов. Он должен составляться комиссией в 2х экземплярах. Первый подается в бухгалтерию, второй должен отправиться на хранение материально ответственного лица. Также, бухучет ресторана предусматривает наличие и прочей стандартной первичной документации по учету сырья и материалов, заработной платы, кассы, налогов и прочего.

Дополнительные формы подбираются бухгалтером заведения в зависимости от его специфики и потребностей конкретного кафе или ресторана. На первый взгляд, может показаться, что большое количество различных форм и стандартной документации грозит излишней бюрократией и усложняет ведение дел. В действительности же, унифицированная первичная бухгалтерия позволяет бухгалтеру быстро и эффективно работать со всей текущей документацией и повышает эффективность работы специалистов бухгалтерии ресторана.

Содержание 1. Бухгалтерский учет в ресторанах 1. Налогообложение ресторанного бизнеса Список использованной литературы Введение Актуальность рассматриваемой темы заключается в том, что бухучет в общепите осложнен тем, что включает в себя учет производства, реализации и организации потребления продукции общепита.

Калькулирование себестоимости продукции — является важнейшим аспектом учета на предприятиях общественного питания. Калькуляция — расчетная ведомость удельных затрат организации, то есть затрат на единицу произведенной продукции общепита. На основании этой карты и сведений из отчета по продажам можно рассчитать стоимость проданных блюд. Производственная себестоимость включает стоимость сырья и продуктов для производства, топлива для их доставки и переработки, расход энергии, износ основных фондов, а также затраты трудовых ресурсов.

Калькуляционная карточка составляется на каждое наименование готового блюда. Документ заполняется на основе специальной книги Сборник рецептур, в которых вы найдете большинство рецептов блюд и кулинарных изделий. Данная книга разработана специально с целью организации нормирования затрат сырья на предприятиях общественного питания. Особенностью при организации учета общепита является то, что немало рецептов вы не найдете в соответствующих сборниках.

В этом случае предприятия вправе самостоятельно разрабатывать рецепты блюд в установленном порядке. В самостоятельно созданной Книге Рецептур указываются: наименование продуктов, входящих в блюдо, нормы вложения продуктов массой брутто вес необработанного сырья , нормы вложения продуктов массой нетто вес сырья в готовом блюде , выход масса отдельных готовых компонентов и блюда в целом.

При калькулировании себестоимости, в первую очередь, необходимо разработать систему расчета себестоимости блюд , в которые включаются в качестве компонента овощи. Дело в том, что отходы и потери при холодной обработке овощей изменяются в зависимости от сезона. В приложении к сборникам рецептур блюд и кулинарных изделий для предприятий общественного питания приводятся нормы отходов и потерь при холодной обработке, при очистке вареного картофеля, моркови, свеклы и т. Особое внимание следует уделять обоснованности применяемых в организации норм расходов сырья на производство продукции и их выполнению.

С этой целью на предприятиях общественного питания разрабатываются, соответствующим образом оформленные технико-технологические карты. Данный внутрифирменный документ должен составляться на каждое разработанное блюдо и включать следующую информацию: наименование изделия и область применения технико-технологической карты; перечень сырья, применяемого для изготовления блюда ; требования к качеству сырья; нормы закладки сырья массой брутто и нетто, нормы выхода полуфабриката и готового изделия; описание технологического процесса приготовления; требования к оформлению, подаче, реализации и хранению; показатели пищевого состава и энергетической ценности.

Следует отметить, что нормы потерь при производстве блюд, рецептура которых разработана на предприятии, в обязательном порядке должны применяться по сборнику рецептур последнего года выпуска.

Это позволит обеспечить достоверность норм закладки сырья, предотвратить завышение норм и как следствие, возможность хищения.

На предприятиях общественного питания необходимо вести отдельный учет товаров и сырья, используемого для производства собственной продукции. А также организовать учет возвратных отходов — это остатки конкретных ресурсов, полученные из исходного сырья при производстве готовой продукции.

Используемые возвратные отходы — отходы, которые могут быть потреблены самим предприятием для изготовления продукции основного или вспомогательного производства. Неиспользуемые возвратные отходы могут быть потреблены самим предприятием лишь в качестве материалов топлива либо на другие хозяйственные нужды, либо реализованы на сторону.

Применение Контрольно-кассовой техники обязательно, так как в кафе, ресторане или столовой клиентов обслуживают за наличные расчеты. Одним из важнейших элементов бухгалтерского учета на предприятии является инвентаризация. Инвентаризация проводится через сопоставление фактических остатков товаров или сырья на складах с остатками тех же позиций по данным бухгалтерского учета на момент проведения инвентаризации.

Товарные потери делятся на две категории: нормируемые — естественная убыль продуктов товаров в весе или объеме; ненормируемые — бой, лом, порча, хищение продуктов товаров , которые являются следствием бесхозяйственности конкретных лиц, а также потери в результате стихийных бедствий и хищений неустановленными лицами.

Именно недостачи в пределах естественной убыли списываются на издержки производства. Поэтому для того, чтобы не допускать излишних и нерациональных расходов, требуется обеспечение действенного и регулярного контроля над затратами.

Таким образом, целью данной работы является рассмотрение организации бухгалтерского учета и налогообложения на предприятиях общественного питания, в частности — ресторанов.

При этом первичные учетные документы принимаются к учету, только если они составлены по форме, содержащейся в Альбомах унифицированных форм первичной учетной документации, если соответствующая форма существует. Альбом унифицированных форм первичной учетной документации по учету операций в общественном питании утвержден Постановлением Госкомстата России от 25 декабря 1998 г.

N 132. К нормативной документации относятся, помимо государственных, отраслевые стандарты и стандарты предприятий СТП , а также сборники рецептур блюд и кулинарных изделий для предприятий общественного питания, которые являются технологическими нормативами. В настоящее время для выработки кулинарной продукции можно руководствоваться сборниками технологических нормативов, рецептур блюд диетического питания и рецептур блюд и кулинарных изделий национальных кухонь народов России и стандартами предприятий.

Кроме того, стандарты предприятий на продукцию и услуги могут разрабатываться непосредственно самим предприятием общественного питания и утверждаться его руководителем.

Порядок оформления первичными документами операций по учету движения и остатков сырья материалов и готовой продукции в ресторане представлен в таблице 2. Таблица 2 Документальное оформление операций по учету движения и остатков сырья материалов и готовой продукции в ресторане Рассматривая технологический процесс производства продукции в ресторане, в первую очередь необходимо определиться с тем, что организация такового возлагается на заведующего производством шеф-повара.

Именно он осуществляет руководство производственно-хозяйственной деятельностью предприятия общественного питания, и от его квалификации зависит стабильная работа ресторана. Большинство юных и неопытных бухгалтеров, проработав недолгое время в общепите, в диком ужасе хватаются за голову.

В чем же кроется главная причина? Во-первых — это строгий учет производства и реализации, а также организации потребления продукции общепита. Теперь поверхностно упомянем некоторые термины, которые могут встретиться новичку. Калькулирование себестоимости продукции — это один из самых важных расчетов на предприятии общественного питания.

Калькуляция себестоимости продукции — это расчетная ведомость, в которой указаны все затраты для производства одной единицы продукции. Здесь особенное внимание следует уделить в первую очередь готовым блюдам с добавлением овощей. Дело в том, что отходы во время холодной обработки напрямую зависят от текущего сезона. Именно поэтому для таких блюд в Сборнике Рецептур используется Производственная себестоимость включает в себя стоимость продуктов для производства, сырья, расход энергии и топлива, затраты трудовых ресурсов, а также износ основных фондов.

Бухучет в общепите – особый вид бухгалтерского учета?

Бухучет в общепите — особый вид бухгалтерского учета? Рейтинг: 5 1 голос Ставка Чтобы ответить на этот вопрос, мы подробно разберем бухучет в общепите, его особенности и тонкости, свойственные общественному питанию. Общественное питание — предпринимательская деятельность, направленная на производство продукции общепита, продажу и организацию потребления продукции и товаров с оказанием услуг либо без них, связанных с оказанием услуг общественного питания. Своеобразность бухгалтерского учета в общепите заключается в основном в особенностях отражения товарных операций.

Основные правила ведения бухучета в общепите (нюансы)

Допустим, размер порции по технологической карте: 300 грамм. Тогда себестоимость одной порции котлет: 39 рублей 60 копеек. Конечно, расчет калькуляции косвенно влияет на отпускную цену блюда. Чтобы зарабатывать на бизнесе, предприниматель должен учитывать и средние цены по рынку, и возможности своей аудитории и ресурсы, которые ресторан тратит на свою работу: плата по счетам, зарплаты, налоги.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерский учет. Проводки: учет процесса производства (готовая продукция на счете 43)Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам письмо Минфина от 29. Вместе с тем специфика отрасли такова, что ряд особенностей в учете присутствует практически на всех предприятиях общепита: нюансы учета ТМЦ; нюансы учета производства где учет очень близок к фабрично-заводскому производству со сложной технологией ; некоторые специфические виды расходов и списаний. Рассмотрим основные нюансы и особенности их применения на предприятиях общественного питания. Учет ТМЦ в общепите Традиционно в ресторане или кафе действуют 3 основных подразделения: склад кладовая , кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей.

Ответы на актуальные вопросы Бухгалтерский учет на предприятиях общественного питания имеет особенности. Связаны они с тем, что этот вид деятельности сочетает в себе и производство, и сбыт изготовленной самостоятельно продукции, и торговлю приобретенным товаром. Ценообразование в общепите не простое. Первичные документы для ведения бухучета На предприятиях общественного питания применяются как унифицированные, общие для любых отраслей формы документов, например, приходный кассовый ордер или накладная, так и специфические, используемые только в этой отрасли формы.

Бухучет в общепите при УСН – проводки

.

.

Бухучет в общепите проводки

.

Учет в общепите

.

Бухучет в общепите

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Учет затрат в общественном питании

Я считаю, что Вы не правы. Могу это доказать. Пишите мне в PM, пообщаемся.

Я думаю, что Вы допускаете ошибку. Пишите мне в PM, пообщаемся.

Я извиняюсь, но, по-моему, Вы не правы. Могу отстоять свою позицию. Пишите мне в PM, обсудим.

Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM, поговорим.

Пожалуйста, объясните поподробнее