Классификация расходов при расчете налога на прибыль

Прочие расходы. Каждая группа расходов имеет свой перечень и особенности. Материальные расходы — это покупка сырья, материалов, инструментов и прочих комплектующих, которые необходимы непосредственно для самого процесса производства. Их список есть в ст.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

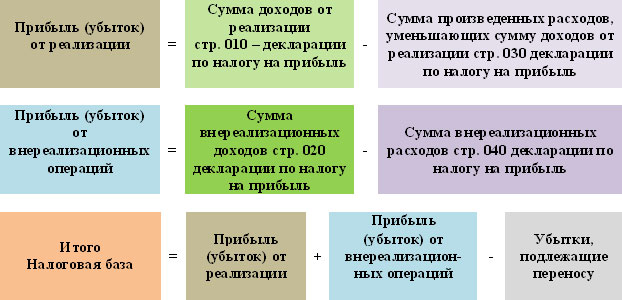

Раздел: Налоги I. Критерии признания расходов в целях налогообложения До принятия главы 25 Налогового кодекса РФ одной из основных проблем при формировании себестоимости для целей налогообложения был тот факт, что формулировки Положения о составе затрат позволяли вносить в определение себестоимости элемент субъективности.

Расходы, учитываемые при расчете налога на прибыль (Шиндер И.)

Прочие расходы. Каждая группа расходов имеет свой перечень и особенности. Материальные расходы — это покупка сырья, материалов, инструментов и прочих комплектующих, которые необходимы непосредственно для самого процесса производства. Их список есть в ст. Расходы, связанные с оплатой труда — это далеко не только заработная плата по работникам. К этой группе расходов относится обширный список затрат — посмотреть его целиком можно в ст. Амортизационные отчисления — касаются тех, у кого есть амортизируемое имущество.

Начисляется она линейным методом по каждому объекту или нелинейным методом по каждой амортизационной группе. В результате стоимость основных средств постепенно списывается на затраты. Прочие расходы — к этой оставшейся группе относятся все остальные расходы на производство и реализацию, которые не вошли в первые три группы.

Любой компании для нормального ведения деятельности нужен офис который часто арендуется , нужна телефонная связь и интернет, нужна канцтовары — все это и есть прочие расходы.

Перечень прочих расходов можно найти в ст. Вы сами видите, что список прочих расходов очень обширен, соответственно, они могут составлять значительную часть всех расходов организации. Все они должны быть подтверждены документально и обоснованы, так как при отсутствии обоснования налоговики исключат из расчета налога на прибыль очень приличную сумму расходов. В результате вы рискуете получить не только приличную сумму доначисленного налога к уплате, но еще и пени, и штраф.

Внереализационные расходы К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. Расходы, не учитываемые для расчета налога Этим расходам посвящена ст. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. Разделение расходов на прямые и косвенные Выше приведена одна из классификаций расходов — по включению невключению их в расчет налога на прибыль.

Но важно помнить, что расходы надо еще разделить на прямые и косвенные. Что такое прямые расходы? Это все, что идет непосредственно на создание продукта. Все остальные расходы, связанные с производством и реализацией являются косвенными. Список прямых расходов следует установить в учетной политике, так как он тоже может варьироваться в зависимости от особенностей деятельности. Зачем их делить? Чтобы правильно учесть, когда будете считать налог: у прямых и косвенных расходов разный период признания.

То есть, затраты на производство продукции вы понесли в 1 квартале, а продали ее только во 2 квартале: значит, эти затраты вы учитываете для расчета налога по итогам полугодия, а не в 1 квартале. Косвенные расходы полностью признаются в текущем периоде. Аналогично с внереализационными расходами. Когда эти расходы были — в этом периоде их учитывайте. Если вы неправильно классифицируете расходы, то это приведет к неправильному их разнесению по периодам.

В результате, опять же, вам светит пересчет налога, пени и штраф. Чтобы этот риск минимизировать, классификации расходов, их подтверждению и обоснованию следует уделить пристальное внимание. Автор статьи: Редакция сайта Авторский состав проекта. Понравилась статья? Посоветуйте её своим друзьям!

Условия признания и классификация расходов в целях налогообложения

Классификация расходов, учитываемых при определении налоговой базы по налогу на прибыль. Расходами для целей налогового учёта признаются обоснованные и документально подтверждённые затраты налогоплательщика. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтверждённые затраты — затраты, подтверждённые документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы или документы, косвенно подтверждающие произведённые расходы таможенная декларация, приказ о командировке и др. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Какие расходы учитывать при расчете налога на прибыль

Расходы, учитываемые при расчете налога на прибыль Шиндер И. Дата размещения статьи: 15. Кроме того, определимся с их видами и с тем, как их следует учитывать при исчислении налоговой базы по налогу на прибыль методом начисления. Согласно п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Учет затрат/расходов производства при расчете налога на прибыльНет, нельзя. Одним из источников финансирования деятельности ТПП являются вступительные и членские взносы ее участников п. Расходы на содержание таких объединений в виде добровольных взносов членских, вступительных при расчете налога учитывать запрещено. Контракт заключен в связи с переходом спортсмена в другой клуб?

Актуально на: 24 июня 2019 г. Материальные расходы в налоговом учете Классификация расходов в налоговом учете по налогу на прибыль подразумевает разделение затрат по характеру, условиям осуществления и направлениям деятельности налогоплательщика на 2 группы п. Расходы, связанные с производством и реализацией, в свою очередь, делятся на п.

Расходы по налогу на прибыль - перечень

.

.

Налог на прибыль организаций

.

Материальные расходы в налоговом учете

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Расходы, не учитываемые при расчете налога на прибыль

НАСТРОЕНИЕ ПРОСТО ПОДРЫВАЕ В ПРЯМОМ СМЫСЛЕ СЛОВА