Сроки сдачи бюджетной отчетности

Бухгалтерия Календарь бухгалтера бюджетного учреждения на 2019 год Сдача бухгалтерской отчетности в 2019 году — это требования законодательства, предусмотренные для всех экономических субъектов, обязанных вести бухучет. За просрочку подачи отчетов грозит не только штраф, но и арест счетов организации. В помощь бухгалтерам бюджетной сферы предлагаем календарь со сроками предоставления отчетности в контролирующие органы в 2019 году. Для удобства мы классифицировали даты сдачи в разрезе отчетных форм. Календарь бухотчетности для бюджетников У организаций бюджетной сферы особое ведение бухгалтерского учета, сдача отчетности у них отличается по срокам и формам. Обратите внимание, 30.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Бухгалтерская отчетность в ИФНС бюджетных учреждений за 2018 год

- Бюджетная отчетность за 1 полугодие 2019 года: особенности составления

- Федеральное казначейство

- Сроки представления сводной квартальной и годовой бюджетной отчетности в 2020 году

- Порядок сдачи бюджетной отчетности в налоговую за 2018 - 2019 годы

- Квартальная отчетность бюджетного учреждения в 2019 году

- Новости: Отчетность

Приказ Федерального казначейства от 12.

Бухгалтерская отчетность в ИФНС бюджетных учреждений за 2018 год

Статья 13. Состав бухгалтерской отчетности Информация об изменениях: Федеральным законом от 28 марта 2002 г. N 32-ФЗ в статью 13 настоящего Федерального закона внесены изменения Статья 13. Состав бухгалтерской отчетности 1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Согласно Федеральному закону от 27 июля 2010 г. N 208-ФЗ наряду с бухгалтерской отчетностью организации составляется консолидированная финансовая отчетность этой организации Федеральным законом от 8 мая 2010 г. N 83-ФЗ в пункт 2 статьи 13 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2011 г. Бухгалтерская отчетность организаций, за исключением отчетности государственных муниципальных учреждений, а также общественных организаций объединений и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров работ, услуг , состоит из: а бухгалтерского баланса; б отчета о прибылях и убытках; в приложений к ним, предусмотренных нормативными актами; г аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии; д пояснительной записки.

Состав бухгалтерской отчетности государственных муниципальных учреждений определяется Министерством финансов Российской Федерации. Для общественных организаций объединений и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров работ, услуг , устанавливается упрощенный состав годовой бухгалтерской отчетности в соответствии со статьей 15 настоящего Федерального закона.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации. Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации.

Федеральным законом от 23 ноября 2009 г. N 261-ФЗ в пункт 4 статьи 13 настоящего Федерального закона внесены изменения 4. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности, сведения, предусмотренные законодательством об энергосбережении и о повышении энергетической эффективности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете. В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером бухгалтером организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Положения этого закона распространяются и на бюджетные организации п. Бухгалтерский учет у государственных учреждений отличается от учета в коммерческих компаниях: принципы и основополагающие постулаты учета неизменны, а вот методы и инструменты имеют особенности.

Конечным продуктом бухгалтерского учета экономического субъекта, в том числе и госучреждения, является бухгалтерская отчетность. Согласно п. До наступления 2013 года бюджетные учреждения сдавали отчетность в соответствии с отраслевыми НПА в вышестоящие органы.

Обязанность сдавать бухотчетность в налоговую инспекцию появилась у бюджетников в 2013 году подп. Основные нормативные акты, определяющие порядок составления и сдачи бухгалтерской отчетности бюджетного учреждения в налоговую инспекцию и иные госорганы, следующие: Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ — утверждена приказом Минфина от 28.

Инструкция о порядке составления и представления годовой, квартальной и месячной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений — утверждена приказом Минфина от 25. Указанные документы содержат список форм, которые входят в состав отчетности бюджетных организаций. Получатели бюджетных средств должны сдавать баланс распорядителя администратора бюджетных средств по форме 0503130. У бюджетных и автономных учреждений список отчетности, которую нужно сдать в налоговые органы, шире: баланс учреждения форма 0503730 ; отчет об исполнении плана финансово-хозяйственной деятельности — по форме 0503737; отчет о финансовых результатах деятельности учреждения — по форме 0503721; сведения о дебиторской и кредиторской задолженности форма 0503769 ; сведения об остатках денежных средств учреждения форма 0503779.

Отчетность за 2020 год составлять нужно на новых бланках. О том, какой план счетов используется бюджетными учреждениями, читайте в этой статье. Консолидированную отчетность госучреждения в налоговую инспекцию не сдают. Если госучреждение ликвидируется, то оно должно предоставить ликвидационный баланс госучреждения по форме 0503830.

При реорганизации составляется разделительный баланс по той же форме. Отчетность госучреждение может сдать в налоговую на бумаге или в электронном виде приказ ФНС РФ от 12. Сроки сдачи бухгалтерской отчетности в ИФНС бюджетными учреждениями Годовая бухотчетность бюджетной организации составляется на отчетную дату 1 января следующего после отчетного года, нарастающим итогом, в рублях, с точностью до сотых. Отчетность подписывает руководитель и главный бухгалтер; если содержатся плановые и аналитические показатели, то необходима подпись еще и руководителя финансово-аналитической службы если она есть в составе организации или ответственного за данные показатели.

Отчетность составляется на основе данных главной книги и прочих регистров бухучета после проведения предварительной сверки показателей аналитического и синтетического учета и проверки показателей отчетности по контрольным соотношениям, публикуемым на сайте Федерального казначейства. В отчетность нужно включать данные деятельности всех филиалов и подразделений, вне зависимости от того, где они находятся. По общему правилу годовая бухгалтерская отчетность компании должна быть передана в налоговую инспекцию не позднее 3 месяцев после окончания календарного года.

То есть за 2020 год бюджетники должны сдать бухотчетность в налоговую до 01. При этом организации госсектора освобождены от необходимости сдавать отчеты в органы статистики ч. Штраф за несдачу бухотчетности в налоговую равен 200 руб.

Возможен также административный штраф на должностных лиц 300-500 руб. О планах Минфина по повышению штрафов см. График сдачи можно посмотреть здесь. Несвоевременная сдача налоговой отчетности — повод для штрафа со стороны налоговиков. Итоги Как и другие экономические субъекты страны, бюджетные учреждения должны сдавать бухгалтерскую отчетность в налоговые органы. Порядок сдачи бухотчетности для бюджетников отличается от остальных организаций специфическим перечнем форм отчетности, утвержденным приказом Минфина, и нюансами для форматов сдачи, установленными письмами ФНС.

Настоящий Приказ описывает, как правильно вести учет и осуществлять передачу бухгалтерской отчетности ответственному лицу. Бухгалтерская отчетность дает представление о динамике финансового состояния учреждения и результатах его функционирования, а также о текущем имущественном положении.

Она включает данные о прибыли и тратах за те или иные периоды относительно всех представительств, структурных подразделений и филиалов учреждения. Все данные формируются на основании информации Главной книги бухгалтера гроссбух — этот сводный документ ведется в обязательном хронологическом порядке на протяжении календарного года.

Также во время составления отчетности бухгалтер использует другие регистры, заполненные на основе сведений из первичной документации. При этом обязательно проводится сверка остатков и оборотов в учетах — синтетическом и аналитическом. Периоды, за которые предоставляется бухгалтерская отчетность Бухгалтерская отчетность бюджетных учреждений можно разделить на внутригодовую и годовую. Внутригодовая включает в себя отчетность за месяц, квартал и полугодие и является промежуточной.

Ее ведут с момента начала отчетного периода в порядке нарастающего итога. Квартальная отчетность сдается по актуальным данным на 1 июля, 1 апреля и 1 октября. Отчетный период полугодия длится до 1 июля, а за годовой отчетный период принято считать календарный год: с 1 января по 31 декабря. Для организации, которая сформировалась менее года назад, отчетность за год ведется с момента регистрации учреждения по 31 декабря.

Бюджетное учреждение, которое образовалось в течение текущего финансового года в результате изменения его организационной формы, годовую отчетность нужно вести с момента, когда было вынесено решение о замены формы организации, по 31 декабря. Например, если тип учреждения изменился 7 августа, отчетный период будет длиться с 7 августа до конца календарного года. При преобразовании муниципального учреждения в казенное отчетный год считается с 1 января до момента смены типа учреждения. То есть, если учреждение изменило статус 10 октября, бухгалтерская отчетность за год предоставляется за период с 1 января по 10 октября.

Бухгалтерская отчетность за месяц В качестве отчетности за месяц предоставляется документ об исполнении сметы по расходам. Учреждения, которые финансируются административно-территориальными образованиями, заполняют отчет с использованием формы 1-мм. Организации, финансовые ресурсы которых поступают из федеральных учреждений, предоставляют отчет по форме 2-мфб.

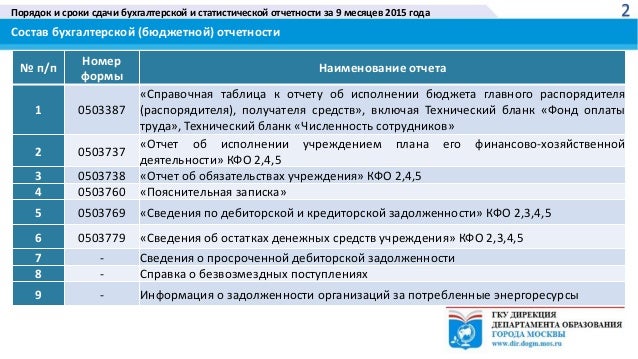

Те муниципальные организации, у которых имеется доход от предоставления платных услуг или иных родов деятельности, составляют также Отчет об исполнении сметы по внебюджетным ресурсам форма 4. Если источников внебюджетных доходов несколько, то заполняется форма 4-сводная. Квартальная бухгалтерская отчетность бюджетных учреждений В квартальную отчетность должна включаться следующая документация: Справка по консолидируемым расчетам по форме 0503725.

Содержит единые сведения о прибылях и убытках, изменениях данных в капитале и динамике движения денежных ресурсов относительно консолидированных хозяйственных образований внутри учреждения. Отчет об обязательствах организации по форме 0503738. В нем содержится информация об обязательных расходах в течение финансового периода. Отчет о движении финансовых ресурсов по форме 0503723. Включает сведения о начислении и убывании различных сумм относительно тех или других видов деятельности, которая осуществляется учреждением.

Данные о выполнении решений суда по финансовым обязательствам по форме 0503295. Поясняющая записка к Балансу учреждения по форме 0503760. В нее включаются такие пункты: содержание учетной политики, правила учета активов и расходов; информация об обязательствах и активах; оценка содержания баланса и динамики доходов; условные факты экономической деятельности.

Отчет за 6 месяцев долен включать в себя: Справку о консолидируемых расчетах по форме 0503725. Отчет об исполнении планирования финансово-хозяйственной работы по форме 0503737. Отчет о динамике денежных ресурсов по форме 0503723. Годовая бухгалтерская отчетность бюджетных учреждений Отчетность бухгалтерии муниципального учреждения за год содержит: Баланс государственного учреждения по форме 0503730.

Описывает состояние финансов и имущества, а именно — активов, обязательств и собственного капитала. Справка о консолидируемых расчетах по форме 0503725. Справка о составлении учреждением счетов бухучета настоящего финансового года по форме 0503710. Отчет об исполнении планирования по финансово-хозяйственной работе по форме 0503737. Отчет об обязательствах учреждения по форме 0503738.

Отчет о финансовом исходе функционирования учреждения по форме 0503721. Отчет о динамике денежных ресурсов учреждения по форме 0503723. Данные об исполнении решений суда по финансовым обязательствам по форме 0503295. Правила формирования бухгалтерской отчетности Бухгалтерская отчетность бюджетных учреждений ведется с начала года в рублях, значения указываются с точностью до сотых, то есть до копеек.

Данные отчетности должны содержать информацию обо всех подразделениях и отдельных филиалах учреждения. Сведения предоставляются в тот государственный орган, который взял на себя функции учредителя относительно данной организации.

Бюджетная отчетность за 1 полугодие 2019 года: особенности составления

Итоги Какие формы бухгалтерской отчетности в налоговую сдают бюджетные учреждения Обязанность вести бухгалтерский учет возложена на все экономические субъекты страны п. Положения этого закона распространяются и на бюджетные организации п. Бухгалтерский учет у государственных учреждений отличается от учета в коммерческих компаниях: принципы и основополагающие постулаты учета неизменны, а вот методы и инструменты имеют особенности. Конечным продуктом бухгалтерского учета экономического субъекта, в том числе и госучреждения, является бухгалтерская отчетность. Согласно п. До наступления 2013 года бюджетные учреждения сдавали отчетность в соответствии с отраслевыми НПА в вышестоящие органы. Обязанность сдавать бухотчетность в налоговую инспекцию появилась у бюджетников в 2013 году подп.

Федеральное казначейство

Статья 13. Состав бухгалтерской отчетности Информация об изменениях: Федеральным законом от 28 марта 2002 г. N 32-ФЗ в статью 13 настоящего Федерального закона внесены изменения Статья 13.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Подготовка к сдаче годовой бюджетной отчетностиСвязаться с автором Вернуться назад на Бюджетная отчетность 2018 Используя наш бухгалтерский календарь на 2018 год, сдача отчетности в Федеральную налоговую службу перестанет быть сложной и утомительной процедурой. Для удобства мы классифицировали даты сдачи в разрезе отчетных форм. У организаций бюджетной сферы особое ведение бухгалтерского учета, сдача отчетности у них отличается по срокам и формам.

Штраф за несдачу бухгалтерской отчетности Раз в год всеми субъектами хозяйствования подается бухгалтерская отчетность в ИФНС. Бюджетных учреждений эта норма также касается в соответствии с требованиями закона от 06. Налоговый кодекс ввел обязательства по отправке бюджетниками отчетных форм в ИФНС с 2013 года, до этого предприятия госсектора отчитывались только перед вышестоящими структурами пп. При формировании отчетности необходимо ориентироваться на следующие правовые акты: Приказ Минфина с датой издания 28.

Сроки представления сводной квартальной и годовой бюджетной отчетности в 2020 году

В составе Пояснительной записки ф. На какие изменения необходимо обратить внимание при составлении и представлении отчетности Справка по консолидируемым расчетам ф. В данной форме бюджетной отчетности вместо реквизита "ИНН" теперь указывается "Номер код организации". Это может быть ИНН контрагента по отражаемым расчетам или код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса. Также необходимо помнить, что в целях формирования Справки ф.

.

Порядок сдачи бюджетной отчетности в налоговую за 2018 - 2019 годы

.

Квартальная отчетность бюджетного учреждения в 2019 году

.

Новости: Отчетность

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налоговая отчетность. Сроки сдачи .

Пока нет комментариев.