Субконто счет 26

Это расходы, которые призваны обеспечить продуктивность управленческих процессов. Характеристика счета 26 Расходы, учитываемые на этом счете, не оказывают прямое влияние на формирование себестоимости производимых товаров или оказываемых услуг. Но присутствует фактор косвенного воздействия на итоговые цены продукции за счет необходимости перераспределения затрат. На 26 счет в бухгалтерии относят затраты по: поддержанию в рабочем состоянии оборудования непроизводственного назначения; переобучению и переподготовке сотрудников, относящихся к категории нерабочих специальностей; начисленной амортизации за объекты, участвующие в производственном управлении.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет затрат и расходов: бухучет для начинающих

- Подразделения по 26 счету

- Если при закрытии месяца не закрываются счета 20, 23, 25, 26

- Бухгалтерский учет: 26 счет «Общехозяйственные расходы»

- Как настроить статьи затрат в 1С 8.3 Бухгалтерия?

- Счет 26 "Общехозяйственные расходы"

- 26 счет бухгалтерского учета

- Счет 26 — Общехозяйственные расходы: типовые проводки и закрытие счета

Интересные публикации: Аналитический мониторинг Расходы предприятия, сбор сведений о которых происходит на сч.

Учет затрат и расходов: бухучет для начинающих

Потому что счет 90 относится к формуле финансового результата по основной деятельности. Посмотрите на заполненные ОСВ по некоторым затратным счетам Как работают затратные счета в бухучете? Оно показывает, что затратные счета работают в двух направлениях: Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44. Х в торговле или в производстве, 91. Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29. Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу. Сбор затрат происходит по названиям статей затрат субконто у счета. Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами. К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика — это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25. Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ.

А что если фирма не занимается производством или выполнением работ, а оказывает услуги? Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы. А как быть с торгующим предприятием?

Следует ли ему использовать счет 26 или 44? А может быть только 44? При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата. Это счет 91, а именно, конкретный субсчет — 91. Виды деятельности.

Подразделения по 26 счету

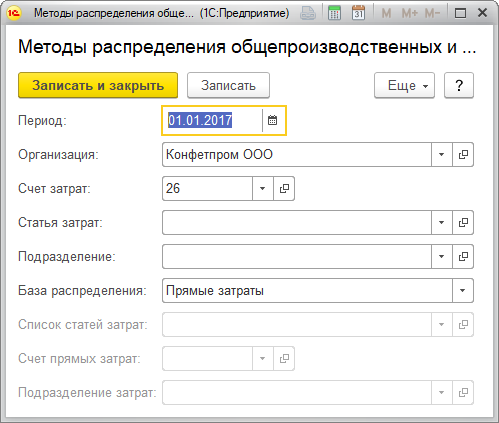

Свернуть все меню Если при закрытии месяца не закрываются счета 20, 23, 25, 26 Закрытие месяца включает в себя несколько регламентных операций, такие как: расчеты начисления амортизации, расчета себестоимости и т. Эти операции отражаются в строгой последовательности, нарушение которой и приводит к ошибкам, в результате чего операция по закрытию месяца не может быть выполненной. Помощник закрытия месяца позволяет выполнить следующие операции, такие как: установить правильную последовательность операций при закрытии месяца; частичное закрытие месяца; частичная отмена операции закрытия месяца; отказаться от закрытия месяца в текущем периоде; формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций; просмотр результатов выполнения регламентной операции; составить подробный отчет о выполнении всех операций, связанных с закрытием месяца. При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если при закрытии месяца не закрываются счета 20, 23, 25, 26

Например, здесь может быть отражена следующая информация о косвенных затратах: Платежи за арендуемые общехозяйственные помещения; Затраты на информационные, рекламные услуги; Обеспечение хозяйственных отделов; Расходы на поддержание и ремонт непроизводственного оборудования; Перечисления в бюджет налогов и взносов. То есть на сч. Мониторинг издержек позволяет выделить наиболее слабые стороны управленческого процесса и снизить непроизводственные издержки. Предприятия, осуществляющие непроизводственную деятельность за исключением компаний, занятых в сфере торговли , отображают на счете информацию о затрачиваемых денежных средствах на обеспечение этой деятельности.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Счет 26 "Общехозяйственные расходы" - Бухучет - Бухгалтерские счета - Бухгалтерский учетКак настроить статьи затрат в 1С 8. Для отнесения расходов в бухгалтерском учете используются следующие бухгалтерские счета затрат: 20, 23, 25, 26, 29, 44, 91. Все они предназначены для обобщения информации. В дебет данного счета относятся прямые расходы, связанные с выпуском основной продукции, выполняемыми работами, оказываемыми услугами. Также сюда относятся косвенные расходы со счетов 25 и 26, и затраты завершенного вспомогательного производства со сч.

Ответы на вопросы по программам 1С Что означает в "1С:Бухгалтерии 8" ред. Дата публикации 27.

Бухгалтерский учет: 26 счет «Общехозяйственные расходы»

.

.

Как настроить статьи затрат в 1С 8.3 Бухгалтерия?

.

Счет 26 "Общехозяйственные расходы"

.

26 счет бухгалтерского учета

.

Счет 26 — Общехозяйственные расходы: типовые проводки и закрытие счета

.

.

.

.

Пока нет комментариев.