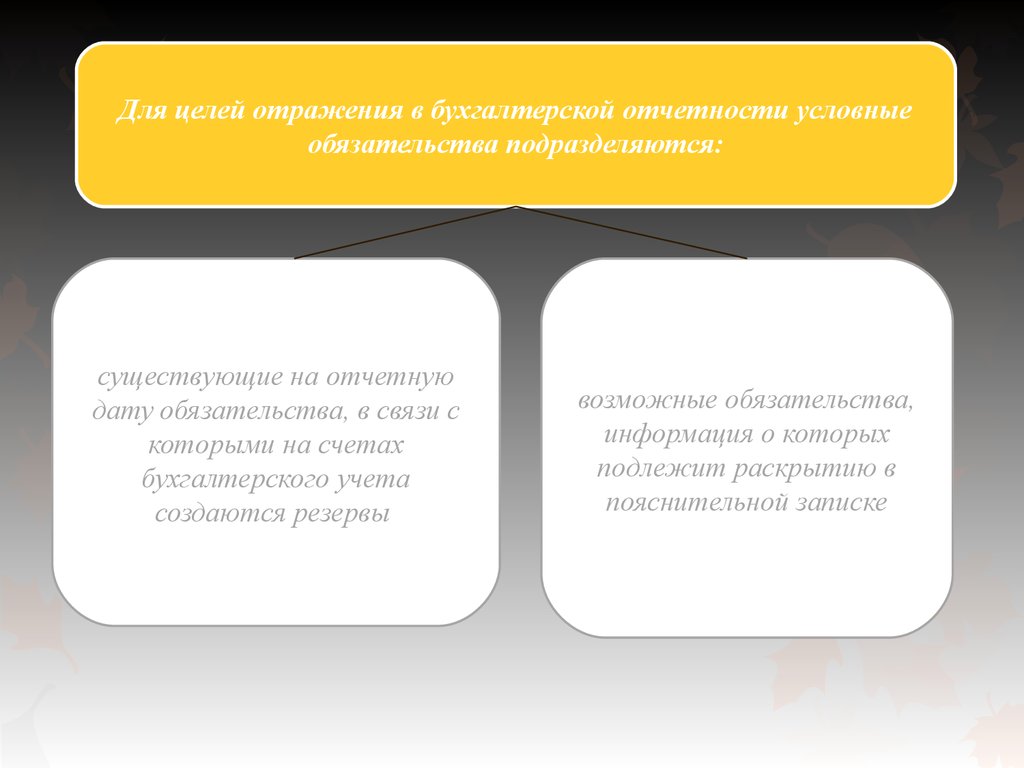

Условные обязательства отражаются в

Итоги Говоря о содержании бухгалтерской отчетности, формируемой согласно МСФО, мы уже обращали ваше внимание на то, что их базовая идея состоит в том, что бухгалтерская отчетность должна максимально полно представить пользователям характеристики действительно существующего финансового положения фирмы. Реализация данного положения делает необходимым представление в отчетности не только оценок элементов картины финансового положения фирмы, которые являются следствием уже имевших место хозяйственных фактов, но и оценок, связанных с фактами хозяйственной жизни, имеющими вероятностную природу. В таких случаях то, произойдет или не произойдет факт хозяйственной жизни, определяется только имеющей место вероятностью его совершения. Но при этом информация о таком потенциальном событии настолько важна для пользователей отчетности, что представление в ней вероятностных данных делает ее более достоверной. Наибольшая степень неопределенности в наступлении факта имеет место, когда в соответствии с МСФО мы должны признать в отчетности условные обязательства и условные активы. Общая идея представления в отчетности Говоря о содержании бухгалтерской отчетности, формируемой согласно МСФО, мы уже обращали ваше внимание на то, что их базовая идея состоит в том, что бухгалтерская отчетность должна максимально полно представить пользователям характеристики действительно существующего финансового положения фирмы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Так, МСФО IAS 37 определяет резервы как обязательства с неопределенным сроком исполнения или обязательства неопределенной величины, при этом обязательство в смысле МСФО IAS 37 для целей признания в финансовой отчетности — это существующее обязательство предприятия, возникающее из прошлых событий, урегулирование которого, как ожидается, приведет к выбытию с предприятия ресурсов, содержащих экономические выгоды.

Условное обязательство (условный актив)

Резервы, условные обязательства и условные активы — Введение Задача Задача данного учебного пособия — помочь специалистам изучить методику формирования и отражения в финансовой отчетности резервов, условных обязательств и условных активов в соответствии с МСФО. Общие положения Резервы создаются для обеспечения исполнения будущих обязательств, характеризующихся неопределенностью. Резервы, сформированные для покрытия расходов в связи с реорганизацией, также иногда используются не по назначению, особенно, при проведении операций поглощения.

Условные обязательства не отражаются в бухгалтерском балансе, но раскрываются в примечаниях к финансовой отчетности, чтобы дать возможность пользователям получить полное представление о финансовом положении организации. В тех случаях, когда другие МСФО содержат положения, регламентирующие учет специальных резервов, условных обязательств и условных активов, вместо МСФО IAS 37 компании должны применять соответствующий стандарт.

Например, порядок учета определенных видов резервов устанавливается в МСФО, регламентирующих учет: договоров подряда см. Однако к резервам, условным обязательствам и условным активам страховщика применяется МСФО IAS 37, за исключением случаев, вызванных обязательствами и правами по договорам страхования, по которым применяются требования МСФО IFRS 4; и условное вознаграждение прокупателя при объединении бизнеса см. Некоторые суммы, отражаемые как резервы, могут быть связаны с признанием выручки МСФО IAS 18 , например, когда банк предоставляет гарантию за плату.

Обязательство — это текущая обязанность, возникшая в результате произошедших в прошлом событий, урегулирование которой произойдет путем оттока ресурсов, содержащих экономические выгоды. Обязывающее событие — это событие, которое создает юридическое или традиционное обязательство, в результате которого у компании не существует альтернативы его погашению.

Правовое обязательство — это обязательство, которое вытекает из: ясно выраженных или подразумеваемых условий договора; законодательства; или другого применимого права. Традиционное обязательство возникает, когда: компания подтверждает принятие на себя определенных обязанностей в соответствии со сложившейся практикой, политикой или заявлением; и омпания сформировала ожидание того, что она исполнит указанные обязанности.

Условное обязательство — это: возможное обязательство, которое возникает в результате происшедших в прошлом событий, и существование которого будет подтверждено наступлением или ненаступлением неопределенных событий в будущем; или текущее обязательство, которое возникает в результате происшедших в прошлом событий, но не признается в связи с тем, что: маловероятно, что потребуется отток ресурсов, содержащих экономическую выгоду; или величина обязательства не может быть оценена с достаточной степенью надежности.

Условное обязательство в бухгалтерском балансе не признается. Компания должна раскрывать информацию об условном обязательстве, за исключением случаев, когда уплата маловероятна. В банковском секторе получила распространение практика раскрывать все условные активы и обязательства в отдельном примечании. Для получения управленческой информации в компаниях все более распространенной становится практика учета условных активов и условных обязательств в отдельных учетных регистрах.

Условный актив — это возможный актив, который возникает в результате происшедших в прошлом событий, и существование которого будет подтверждено тем, что в будущем произойдут или не произойдут неопределенные события, не находящиеся под полным контролем компании. Обременительный договор — это договор, в соответствии с которым расходы, связанные с выполнением договорных обязательств, превышают получаемые экономические выгоды.

Реорганизация — это запланированная и контролируемая руководством компании программа, которая предусматривает значительные изменения: объемов коммерческой деятельности; или способов ведения коммерческой деятельности. Банковский учет: резервы, условные обязательства и условные активы Включению в финансовую отчетность подлежат только существенные резервы, условные обязательства и условные активы см.

Резервы Резервы, включенные в финансовую отчетность, обычно включают расходы по реорганизации банка, поскольку они отражают деятельность, которая более не является прибыльной. Прочими резервами могут быть расходы, относящиеся к условным обязательствам и контрактным обязательствам. Резервы могут быть необходимы, когда банк выдает гарантию по обязательствам клиентов, на случай невыполнения обязательства по договору, в случае чего банк должен профинансировать завершение работ по договору.

Существуют также очень редкие ситуации, когда банк будет нести ответственность по обязательствам клиентов. Например, если клиент не выполнил своих обязательств по займу, то в соответствии с условиями договора банк может взять под свой контроль управление деятельностью клиента. В таком случае банк может оказаться в ситуации, когда ему предъявят иски за ущерб, причиненный клиентом. Даже если банк не будет признан ответственным, то чтобы защитить себя в суде, банк вынужден будет нести юридические и прочие издержки.

Условные обязательства Обычно у банков имеются также и условные обязательства, подлежащие раскрытию. Банки проводят большое количество операций от имени клиентов, за которые они получают вознаграждение от клиентов. Сюда входят: товарные аккредитивы и документарные аккредитивы; банковские акцепты срочные тратты, заверенные банком резервные аккредитивы.

По таким операциям всегда существует риск, что банк может не получить полную сумму компенсации. В результате, такие документы, неисполненные на отчетную дату, учитываются как условные обязательства.

Банки также выпускают гарантии на различные цели. Гарантии, неисполненные на отчетную дату, также учитываются как условные обязательства. Банки должны учитывать все риски, связанные с возможностью поступления исков по гарантиям.

Деятельность, ведущая к возникновению кредитного риска и максимального кредитного лимита по кредитному риску, включает в себя, но не ограничивается, предоставлением финансовых гарантий. В этом случае максимальный размер кредитного риска представляет собой максимальную сумму, которую банк должен был бы заплатить в случае взыскания этой гарантии.

Обязательства по предоставлению кредита также учитываются как условные обязательства. Банк заключил соглашение на предоставление кредита клиенту, но еще не выдал часть или все средства по соглашению. Обязательства по предоставлению кредитов включают суммы овердрафтов, которые в настоящее время не использованы. Банк обязан иметь в наличии денежные средства, чтобы выдавать кредиты по требованию. Деятельность, ведущая к возникновению кредитного риска и максимального кредитного лимита по кредитному риску, включает в себя, но не ограничивается, обязательствами по предоставлению кредитов, которые являются безотзывными в течение срока действия ссуды, или подлежат отзыву только в ответ на существенные неблагоприятные воздействия.

Если эмитент не может урегулировать зачет обязательства по предоставлению кредита в денежном эквиваленте или в другом финансовом инструменте, то максимальный кредитный лимит представляет собой полную сумму обязательства. Это происходит потому, что неясно, будет ли в будущем погашаться какая-либо неиспользованная часть. Когда банк обязуется предоставить какие-либо суммы в рассрочку, то датой предоставления каждого платежа является наиболее ранний период, в который от банка могут потребовать выплаты.

Например, неиспользованная часть обязательства по предоставлению кредита включается во временной отрезок, содержащий наиболее раннюю дату возможного востребования кредита клиентом. Риск процентной ставки возникает по процентным финансовым инструментам, признанным в бухгалтерском балансе например, кредитам и дебиторской задолженности и выпущенным долговым инструментам , и по некоторым финансовым инструментам, не признанным в бухгалтерском балансе например, некоторые обязательства по предоставлению кредитов.

МСФО IFRS 7 требует, чтобы банк описывал, каким образом он управляет риском ликвидности, представленным в анализе сроков наступления платежа по финансовым обязательствам. Факторы, которые банк может принимать во внимание при представлении раскрытия, включают, но не ограничиваются, следующими позициями: Когда банк может: ожидать, что некоторые из его обязательств будут погашены позднее, чем самая ранняя возможная дата например, как в случае депозитов клиента, размещенных в банке ; ожидать, что какая-либо неиспользованная часть обязательства по предоставлению кредита не будет востребована к платежу.

Прочие условные обязательства банков включают результаты судебных исков, поданных против банков. Условные активы Как правило, условные активы банков состоят из позиций, таких как страховые выплаты, когда остается сомнение относительно того, будут ли получены суммы.

Предприятие Б является поставщиком высокотехнологичного оборудования. Финансовая ситуация предприятия А стабильна, и банк выпускает гарантию на сумму 100 млн. Срок гарантии — 1 год, с 1 мая 2001 г.

Комиссия банка за гарантию составляет 1 млн. Два предприятия подписывают соглашение на срок с 1 февраля 2001 г. В соответствии с соглашением, предприятие Б поставит оборудование четырьмя партиями, и предприятие А произведет оплату в течение трех месяцев с даты получения оборудования.

Стоимость каждой партии — 20 млн. Соответственно, никаких непокрытых обязательств не существует и никакие корректировки в бухгалтерский баланс не вносятся. Вся сумма комиссии признается как доход будущего периода. По состоянию на 31 марта 2001 г.

Банк выпустил гарантию на сумму 100 млн. Долг, подтвержденный гарантией, оплачивается в соответствии с достигнутой договоренностью. В течение второго квартала предприятие А продолжает оплачивать задолженность в соответствии с условиями договора, его финансовое положение стабильно. В примечаниях к финансовой отчетности за этот квартал раскрывается та же информация, что и за первый квартал. В отчете о прибылях и убытках, доход от гарантии признается за этот квартал. Первые два месяца май, июнь по условиям гарантийного соглашения идут во втором квартале.

В результате предприятие А не в состоянии выплатить долг за полученное оборудование стоимостью 20 млн. Банк ожидает, что после 15 октября предприятие Б попросит банк заплатить за предприятие А долг в размере 20 млн.

Банк также ожидает, что после выплаты банком 20 млн. Этот факт должен быть отражен в финансовой отчетности.

МСФО, Дипифр

Кроме этого, условным признается существующее реальное обязательство, возникшее из прошлых событий хозяйственной жизни, но не признаваемое в финансовой отчетности по одной из следующих причин: отсутствует высокая вероятность того, что исполнение данного обязательства повлечет отток ресурсов, способных приносить компании экономические выгоды. При этом исходят из того, что отток ресурсов имеет высокую вероятность, когда соответствующее событие скорее произойдет, чем не произойдет. Другими словами, вероятность того, что событие случится, больше вероятности, что событие не случится; величина данного обязательства не может быть измерена с достаточной степенью надежности. Таким образом, условное обязательство - это возможное обязательство, которое возникает в результате прошлых событий и существование которого будет подтверждено тем, произойдут или нет неопределенные будущие события. Условным активом считается актив, возникающий из прошлых событий хозяйственной жизни, наличие которого подтвердится лишь тем, что в будущем произойдет или не произойдет одно или несколько неопределенных событий, не подконтрольных полностью руководству компании. Условные активы обычно появляются из незапланированных, непредвиденных событий, которые порождают возможность притока экономических выгод к компании. Итак, условный актив, как и условное обязательство, возникает вследствие прошлых событий хозяйственной деятельности, и факт наличия условных активов и условных обязательств зависит от будущих не контролируемых организацией событий.

МСФО (IAS) 37: условные обязательства и условные активы

Условные обязательства: порядок учета и отражение в финансовой отчетности Размещено на сайте 24. Указание Банка России от 08. Изменения в том числе касаются учета условных обязательств некредитного характера далее - УОНКХ и связаны, в первую очередь, с приближением российских правил бухгалтерского учета далее - РПБУ к международным стандартам финансовой отчетности. Напомним, что ранее правила ведения бухгалтерского учета в российских кредитных организациях предусматривали учет только так называемых условных обязательств кредитного характера УОКХ. К ним относятся обязательства банка по предоставлению кредитов в рамках кредитных линий и овердрафтов, выданные банковские гарантии, выставленные аккредитивы, авали и другие аналогичные обязательства. Liability в первую очередь трактуется как обязательство, признаваемое в финансовой отчетности, тогда как obligation - это существующее у компании обязательство в значении обязанности или долга.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Школа МСФО. IAS 37 "Резервы, условные обязательства и условные активы" 18/06/2014Резервы, условные обязательства и условные активы — Введение Задача Задача данного учебного пособия — помочь специалистам изучить методику формирования и отражения в финансовой отчетности резервов, условных обязательств и условных активов в соответствии с МСФО. Общие положения Резервы создаются для обеспечения исполнения будущих обязательств, характеризующихся неопределенностью. Резервы, сформированные для покрытия расходов в связи с реорганизацией, также иногда используются не по назначению, особенно, при проведении операций поглощения. Условные обязательства не отражаются в бухгалтерском балансе, но раскрываются в примечаниях к финансовой отчетности, чтобы дать возможность пользователям получить полное представление о финансовом положении организации.

Стандарт посвящен событиям условного характера, которые могут либо наступить, либо нет. МСФО 37 выделяет три учетных категории, связанных с отражением в отчетности условных событий: резервы, условные активы условные обязательства. Условные активы - это предполагаемые поступления денежных средств, для которых характерна неопределенность. Условные активы возникают в результате незапланированных событий, которые создают возможность получения экономических выгод.

МСФО 37 Резервы, условные обязательства и условные активы

Модифицированная внутренняя норма доходности MIRR. Прошлое, настоящее и будущее. Чем они отличаются от оценочных обязательств provisions?

.

Резервы, условные обязательства и условные активы в соответствии с МСФО

.

.

.

.

.

.

.

.jpg)

Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM, пообщаемся.

Увлекательно. Хотелось бы еще выслушать мнение специалистов по этому поводу :)