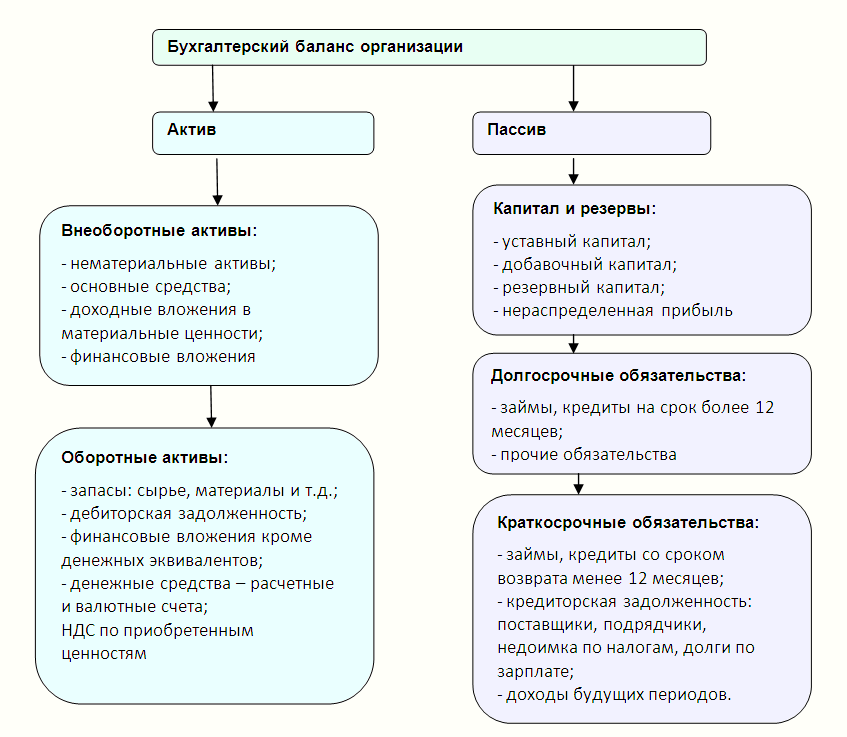

Бухгалтерский баланс состоит из разделов

Все прочее относится к оборотному капиталу. Пассив Пассивы это отображение всех текущих дел организации с точки зрения юриспруденции. В этом разделе отражены все обязательства компании перед теми, кто предоставил свои средства в пользование данной фирмы. Соответственно можно сказать, что пассив это зависимость данной компании от прочих лиц или организаций. Также в пассиве отражается весь капитал компании: Уставной; Добавочный; Резервный.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности.

Из чего в современных организациях состоит бухгалтерский баланс

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Состав статей бухгалтерского баланса Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды. Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

Дебетовые и кредитовые остатки в балансе не сворачивают. ОС и НМА показывают по остаточной стоимости. Активы отражают по их учетной стоимости за вычетом созданных резервов и наценки. Баланс бухгалтерский с 01. Ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.

К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

Сальдо по счету 58 уменьшается на сумму созданного резерва счет 59 , относящегося к долгосрочным вложениям. При этом цифры по счету 58 уменьшаются на суммы созданного резерва счет 59 по краткосрочным вложениям. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Для промежуточной отчетности до реформации баланса, осуществляемой в конце года эта цифра складывается из двух остатков: по счету 84 финансовый результат предшествующих лет и 99 финансовый результат текущего периода отчетного года.

Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры а это не всегда возможно, т. При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев. Прочие внеоборотные активы - это в балансе что такое? Текущие пассивы в балансе - это строка 1500 баланса Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств.

Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. О том, когда сдается бухгалтерский баланс сроки, нюансы , узнайте здесь. Итоги Бухгалтерский баланс — основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату.

Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2019 года нужно использовать бланк в редакции от 19.

Подробная расшифровка всех строк бухгалтерского баланса

Типовая структура бухгалтерского баланса содержит следующие числовые показатели. Раздел 1. Внеоборотные активы. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

Разделы бухгалтерского баланса

Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс. Бухгалтерский баланс содержит данные по состоянию на определенную дату как правило, конец года или квартала. Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года обычно, за год, 1-й квартал, полугодие или 9 месяцев. Структура бухгалтерского баланса Баланс включает Актив и Пассив, итоги которых равны.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерский баланс. Основные элементы.Остаточная стоимость данной группы активов определяется как разность между первоначальной восстановительной стоимостью и величиной начисленного износа. Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

.

Бухгалтерский баланс

.

.

Бухгалтерский баланс (актив и пассив, разделы, виды)

.

Структура активов

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Занятие № 7. Бухгалтерский баланс

Пока нет комментариев.