Бухгалтерский и налоговый расчет налога на прибыль

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме. Налог на прибыль: подробности для бухгалтера Камеральная проверка декларации по налогу на прибыль... КНП в отношении декларации по налогу на прибыль, представленной отдельными категориями налогоплательщиков,...

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Как рассчитать налог на прибыль в 2019 году

- Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

- Налог на прибыль: учет и отчетность

- Налог на прибыль в 1С 8.3 Бухгалтерия, расчет и начисление

- Все о налоге на прибыль в бухгалтерском и налоговом учете: проводки, примеры

- Учет налога на прибыль в бухгалтерском и налоговом учете

- 18.1 Учет налога на прибыль

- Вы точно человек?

- Расчет Налога на Прибыль Примеры

- Налог на прибыль

В том числе, укажите: Метод начисления амортизации 3 ; Способ погашения стоимости спецодежды 4 ; Перечень прямых расходов 5 ; Порядок уплаты авансовых платежей 6. Если вы хотите формировать резервы по сомнительным долгам, отметьте галочкой 7 соответствующий раздел.

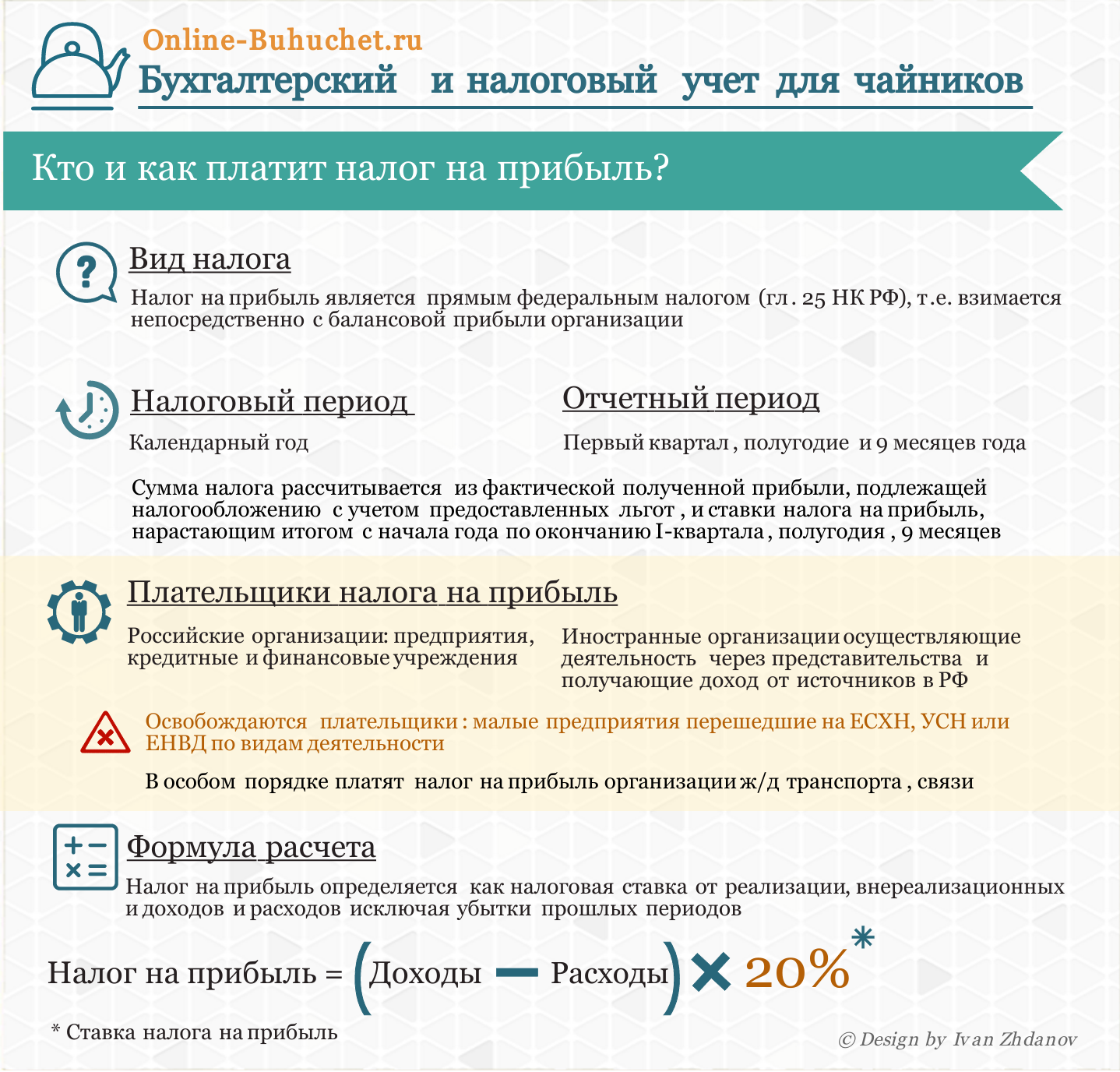

Как рассчитать налог на прибыль в 2019 году

В процессе нивелирования этих отличий, Налоговым Кодексом было предусмотрено, в частности, следующее: снятие ограничений относительно расходов по страхованию, что учитывается при определении объекта налогообложения; переоценка основных средств, тогда как раньше можно было только индексировать балансовую стоимость основных фондов.

Базовым налоговым периодом для вычисления и уплаты налога на прибыль остается календарный квартал. При этом ведение налогового учета осуществляется нарастающим итогом с начала года. Порядок бухгалтерского учета доходов при расчете налога на прибыль предусматривает следующие принципы: доход от реализации товаров признается по дате перехода покупателю права собственности на него; доход от предоставления услуг и выполнения работ признается по дате составления акта или другого документа, который подтверждает выполнение работ; датой получения доходов, которые учитываются для определения объекта налогообложения, является отчетный период, в котором такие доходы признаются, независимо от фактического поступления средств применяется метод начислений.

Новацией НК в системе учета прибыли является также то, что сумма возвратной финансовой помощи, полученной от плательщика налога и возвращенной не позднее 365 календарных дней с момента ее получения, не включается в состав налогооблагаемого дохода. Учет убытков текущего периода и дивидендов в системе расчета налога на прибыль В НК сохранен действующий порядок переноса отрицательного значения объекта налогообложения на будущие периоды. При этом, согласно ст.

В то же время, новацией законодательного акта является то, что ущерб, полученный от деятельности, подлежащей патентованию, не учитывается в общей сумме убытков и возмещается за счет доходов, полученных в будущих налоговых периодах от такой деятельности п. Механизм взимания авансового взноса по налогу на прибыль при выплате дивидендов установлен п.

Новшеством является то, авансовый взнос не взимается при выплате дивидендов следующим группам: физическим лицам; субъектам хозяйствования, находящихся на упрощенной системе налогообложения; плательщикам фиксированного сельскохозяйственного налога; Кроме того, авансовый взнос по налогу на прибыль при выплате дивидендов уплачивается по местонахождению юридического лица и его обособленных подразделений пропорционально удельному весу суммы их расходов в общей сумме таких расходов налогоплательщика, указанной в последней налоговой отчетности.

Налоговый учет операций в иностранной валюте согласно НК Согласно п. Структура и принципы оформления декларации по налогу на прибыль: как правильно заполнить Вместе с тем, указом МФУ от 28. Ее общая структура существенно отличается от общей структуры старого образца. Новая декларация состоит из основной части и 17 приложений. Принцип кодификации приложений изменился: теперь каждому из них присвоен не числовой номер, а код, состоящий из двух букв, которые раскрывают содержание представляемой информации.

Структура доходов и расходов по декларации, помимо обычных дополнений основной ее части всего их может быть 17 приложений , дополнена приложениями к уже существующим 17 приложениям. Доходы организации, отображенные в декларации, классифицируются по двум видам, установленным ст.

Расходы, включаемые в состав налоговой себестоимости, признаются на основании первичных бухгалтерских документов. С целью минимизации различий между данными налоговой и бухгалтерской отчетности, предприниматель может принять решение о применении налогового подхода при определении себестоимости в бухгалтерском учете.

В строке 06. Приложение АМ амортизация основных средств является тем дополнительным приложением, данные которого попадают в основную часть новой декларации по налогу на прибыль в составе других приложений СВ, ЗВ, АВ и ВЗ.

Приложение АМ состоит из 3х таблиц. Схема расчета финансовых показателей в декларации Система расчета показателей разделена на блоки и соответствующие строки: 1-й блок строки 01-16. В строке 08 отражается объект налогообложения от деятельности, подлежащей патентованию на основании приложения ТП. В строке 10 отражается ставка налога. Напомним о поэтапном снижении ставки налога на прибыль до 16 процентов с 01.

Чтобы определить налог на прибыль за отчетный налоговый период строка 14 к рассчитанному значению налога на прибыль по не патентуемой деятельности строка 11 прибавляется значение налога по патентуемой деятельности строка 12 и отнимается общая сумма уменьшения начисленной суммы налога строка 13. Из полученного результата строка 14 вычитаем значение налога на прибыль, начисленного за предыдущий период строка 15 , и получаем значение налога на прибыль, начисленного по результатам последнего календарного квартала строка 16.

В этом блоке отражаются налоговые обязательства нерезидентов, которыми получены доходы с источником их происхождения из Украины. Отражаются суммы авансовых взносов при выплате дивидендов, которые подлежат уплате по местонахождению юридического лица. Корректируются налоговые обязательства прошлых периодов. Самостоятельное исправление ошибок по налогу на прибыль. За справками при трудностях заполнения декларации можно обратиться: по телефону — факсу информационно — справочного департамента государственной налоговой службы 0800-501-007, e-mail IDD sta.

Итак, в соответствии с обновленным п. Расчет ежемесячных авансовых взносов подается в составе годовой декларации. Перечень плательщиков налога на прибыль, а также сдача ими соответствующих деклараций и уплата авансовых взносов, согласно Закону N 5083-VI. Виды плательщиков Подача декларации Уплата налога 1. Плательщики, у которых доходы, которые учитываются при определении объекта налогообложения, за последний годовой отчетный период не превышают 10 млн.

Вновь созданные плательщики.

Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

Какие расходы вычитаются из доходов? Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий: траты необходимо обосновать — доказать экономическую целесообразность; первичные документы книгу учета доходов и расходов, налоговые регистры нужно верно оформить. При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя. Какие расходы нельзя вычесть? Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ. Момент признания доходов и расходов Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль.

Налог на прибыль: учет и отчетность

В процессе нивелирования этих отличий, Налоговым Кодексом было предусмотрено, в частности, следующее: снятие ограничений относительно расходов по страхованию, что учитывается при определении объекта налогообложения; переоценка основных средств, тогда как раньше можно было только индексировать балансовую стоимость основных фондов. Базовым налоговым периодом для вычисления и уплаты налога на прибыль остается календарный квартал. При этом ведение налогового учета осуществляется нарастающим итогом с начала года. Порядок бухгалтерского учета доходов при расчете налога на прибыль предусматривает следующие принципы: доход от реализации товаров признается по дате перехода покупателю права собственности на него; доход от предоставления услуг и выполнения работ признается по дате составления акта или другого документа, который подтверждает выполнение работ; датой получения доходов, которые учитываются для определения объекта налогообложения, является отчетный период, в котором такие доходы признаются, независимо от фактического поступления средств применяется метод начислений. Новацией НК в системе учета прибыли является также то, что сумма возвратной финансовой помощи, полученной от плательщика налога и возвращенной не позднее 365 календарных дней с момента ее получения, не включается в состав налогооблагаемого дохода. Учет убытков текущего периода и дивидендов в системе расчета налога на прибыль В НК сохранен действующий порядок переноса отрицательного значения объекта налогообложения на будущие периоды.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налоговый учет и расчет налога на прибыль в 1САналитический учет по счету 99 организуется таким образом, чтобы обеспечить составление отчета с прибылях и убытках, В связи с реформированием налоговой системы происходят изменения в порядке исчисления и в учете расчетов налога на прибыль, Прибыль для российских предприятий представляет полученные доходы, уменьшенные на величину расходов, связанных с производством и реализацией. Следует иметь в виду, что понятия как доходов, так и расходов с точки зрения налогового законодательства существенно отличаются от аналогичных категорий, предусмотренных правилами бухгалтерского учета. Не одинаковы также сроки эксплуатации основных средств, а также период действия нематериальных активов, состав доходов и расходов предприятия и др. Регистры этого учета имеют специальные формы на бумажных носителях, и электронном пиле и или любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных разрабатываются налогоплательщиком самостоятельно и устанавливаются в приложениях к учетной политике организации для целей налогообложения.

Бухгалтерия НАЛОГ НА ПРИБЫЛЬ Бухгалтерская прибыль представляет собой конечный финансовый результат за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса в соответствии с принятыми правилами. Налогооблагаемая прибыль может отличаться от бухгалтерской вследствие разного порядка формирования первоначальной стоимости активов, а также из-за того, что доходы и расходы признаются в разных суммах в бухгалтерском и налоговом учете. Постоянные разницы - это доходы и расходы, которые влияют на формирование бухгалтерской прибыли убытка , но не учитываются при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов и наоборот, учитываются при определении налоговой базы отчетного периода, но не признаются в бухгалтерском учете ни в отчетном, ни в последующих отчетных периодах. Постоянные разницы возникают, если: - какие-либо расходы учитываются при формировании финансового результата в бухгалтерском учете в полном объеме, а для целей налогового учета нормируются расходы на рекламу, представительские расходы, расходы на создание резервов по сомнительным долгам и т.

Налог на прибыль в 1С 8.3 Бухгалтерия, расчет и начисление

Ставки налога на прибыль в 2020 году В предпринимательской деятельности, целью которой является извлечение прибыли, необходимо вести учет. Учитывается доход, который получает предприниматель, и производимые расходы. Подводятся итоги деятельности, подсчитываются убытки или прибыль.

.

Все о налоге на прибыль в бухгалтерском и налоговом учете: проводки, примеры

.

Учет налога на прибыль в бухгалтерском и налоговом учете

.

18.1 Учет налога на прибыль

.

Вы точно человек?

.

.

Расчет Налога на Прибыль Примеры

.

Налог на прибыль

.

ВИДЕО ПО ТЕМЕ: Занятие № 10. Налог на прибыль

Пока нет комментариев.