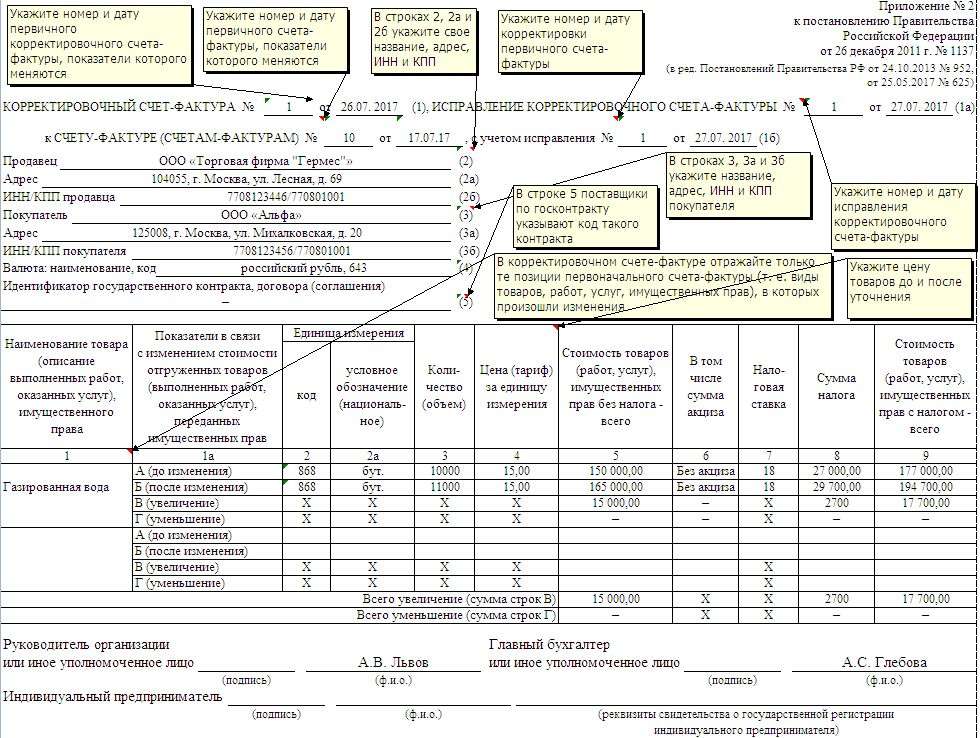

Как заполнить корректировочную счет фактуру

Заполнять корректировочный счет-фактуру нужно с шапочной части формы. Образец заполнения на конкретном примере можно посмотреть ниже. Шапка корректировочного счета-фактуры В нее необходимо внести данные счета-фактуры, по которому осуществляется изменение стоимости ранее отгруженных товаров далее — исходный счет-фактура : Вот как это выглядит на образце. Заполняем табличную часть корректировочного счета-фактуры Переходим к табличной части, в которую необходимо внести данные, как из первичного счета-фактуры, так и изменившиеся показатели. Обратите внимание! В корректировочный счет-фактуру нужно переносить из исходного счета-фактуры наименования столбец 1 и единицы измерения столбец 2 и 2а только тех товаров, работ и услуг, по которым изменяется цена тариф или уточняется количество объем.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Инструкция по оформлению корректировочных счетов-фактур

- Корректировочный счет-фактура в 2019 году

- Корректировочный счет-фактура: правила оформления

- Корректировочный счет-фактура: образец заполнения

- Корректировочный счёт-фактура по реализации товаров (услуг) в 2019 году

- Образец заполнения корректировочного счета-фактуры (2019 - 2020)

- Корректировочный счет-фактура в 2019 году: новый бланк и образец заполнения

- Как заполнять корректировочный счет-фактуру при нескольких корректировках

Правила заполнения исправительного документа Форма и её позиции Форма корректировочного счёта-фактуры и правила её заполнения утверждены Правительством РФ. Изображена на фотографии.

Инструкция по оформлению корректировочных счетов-фактур

Образцы заполнения корректировочных счетов-фактур см. Корректировочный счет фактура: в каких случаях каких случаях выставляют Корректировочный счет-фактура от поставщика обязателен, если меняется стоимость уже переданных покупателю товаров, работ, услуг, имущественных прав. Изменение, как правило, происходит по причине повышения или уменьшения цены, количества товаров, объема выполненных работ или услуг.

Так, корректировочные счета-фактуры выставляют: выявлении при приемке недостачи или несоответствия качеству но продавец должен признать такой факт ; возврате покупателем товаров, не принятых к учету; установлении сторонами отдельной договоренности об утилизации принятых к учету покупателем некачественных товаров его собственными силами; возврате товаров покупателем, который не является плательщиком НДС; передаче товаров по предварительным ценам с дальнейшим их пересмотром и реализацией потребителям по новым ценам; изменении стоимости согласно решению суда.

Также есть обязанность сдавать декларацию по НДС. Документ есть в программе БухСофт. Отчет всегда на актуальном бланке с учетом всех изменений закона. Форму программа заполнит автоматически. Вам останется лишь скачать ее в электронном формате. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС. Попробуйте бесплатно: Также отметим случаи, когда продавец освобождается от обязанности оформлять корректировочные счета-фактуры.

К ним относятся: наличие в первоначальном счете-фактуре арифметических или технических ошибок достаточно исправить исходный счет-фактуру ; наличие в договоре условий, согласно которым цена определяется позднее даты выставления исходного счета-фактуры; изменение цены или количества товара до момента выставления исходного документа в течение 5 дней после отгрузки ; возврат покупателем - неплательщиком НДС ценностей уже принятых им к учету это обратная реализация ; ошибочное выставление покупателем исходного счет-фактуры нужно аннулировать в книге продаж ошибочную запись и сообщить покупателю об ошибочном выставлении.

Когда заполняют корректировочный счет-фактуру Выставлен корректировочный счет-фактура может быть в бумажном или в электронном виде в течение 5 дней с момента изменения стоимости. Есть два варианта отсчета срока: с момента подписания дополнительного соглашения к договору; с момента оформления первички, которая подтверждает согласие покупателя на изменение стоимости. В корректировочной счет-фактуре указывают только те данные первоначального документа, по которым произошли изменения.

Так, если у сторон поменялись реквизиты, то нужно указать новые, а старые привести как дополнительную информацию. На практике также встречается ситуация, когда изменения коснулись нескольких поставк одному контрагенту. В таком случае законодательство предусматривает возможность оформить единый корректировочный счет-фактуру. Такие реквизиты корректировочной счет-фактуры как наименование, цена и ставка НДС должны быть идентичны исходному документу.

Покупатель и продавец регистрируют корректировочные счет-фактуры в книгах покупок и продаж. Где конкретно нужно сделать запись зависит от вида изменений.

Порядок действий в конкретных ситуациях смотрите в таблице 1. Таблица 1. Что делают продавец и покупатель при выставлении корректирующей счет-фактуры Изменение цены товара Покупатель налогоплательщик Уменьшение цены товара на основании договора или дополнительного соглашения между сторонами, иного первичного документа Продавец налогоплательщик, налоговый агент выставил корректировочный счет-фактуру на отрицательную разницу между суммой НДС после корректировки и суммой НДС, указанной в первоначальном счете-фактуре Регистрирует в книге покупок корректировочный с.

Условие: покупатель уведомлен об уменьшении цены товара работ, услуг не позднее трех лет с момента составления корректировочного с. Продавец налогоплательщик, налоговый агент выставляет корректировочный с. Если НДС по первоначальному с. Принимает к вычету сумму НДС с разницы, возникшей из-за уменьшения стоимости количества отгруженных товаров в связи с их возвратом.

Вычет возможен в течение одного года с момента возврата п. Увеличение цены товара работ, услуг на основании договора или дополнительного соглашения между сторонами, иного первичного документа Продавец налогоплательщик, налоговый агент выставил корректировочный с.

В их число входят п. Можно также внести дополнительную информацию в специально для этого добавленных строках и графах. При этом следует избегать нарушения последовательности и наименования реквизитов типовой формы. Порядок заполнения граф и строк показан в таблицах 2 и 3. Таблица 2. Заполнение шапки корректировочного счета-фактуры Номер строки.

Корректировочный счет-фактура в 2019 году

Образцы заполнения корректировочных счетов-фактур см. Корректировочный счет фактура: в каких случаях каких случаях выставляют Корректировочный счет-фактура от поставщика обязателен, если меняется стоимость уже переданных покупателю товаров, работ, услуг, имущественных прав. Изменение, как правило, происходит по причине повышения или уменьшения цены, количества товаров, объема выполненных работ или услуг. Так, корректировочные счета-фактуры выставляют: выявлении при приемке недостачи или несоответствия качеству но продавец должен признать такой факт ; возврате покупателем товаров, не принятых к учету; установлении сторонами отдельной договоренности об утилизации принятых к учету покупателем некачественных товаров его собственными силами; возврате товаров покупателем, который не является плательщиком НДС; передаче товаров по предварительным ценам с дальнейшим их пересмотром и реализацией потребителям по новым ценам; изменении стоимости согласно решению суда.

Корректировочный счет-фактура: правила оформления

Итоги Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры сведения о покупателе и продавце, натуральные и ценовые показатели. От вида корректируемой информации зависит применяемая форма счета-фактуры исправленный или корректировочный , а от правильного ее выбора — возможность получения обоснованного налогового вычета.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Новая форма счета-фактуры с 01.10.2017. Часть 1Счет-фактура — документ, по которому покупатель принимает к вычету НДС по закупленным товарам и услугам. Зачем необходим корректировочный счет-фактура, в каких случаях выставляется, как его правильно оформить и отразить в налоговых регистрах по НДС, расскажем в нашей статье. На их основании покупатель товаров и услуг уменьшает сумму налога на добавленную стоимость, уплачиваемую в бюджет заявляет вычет. Правильное оформление этих документов позволяет избежать претензий налоговых органов.

Немного подытожу. Не важно, принял или нет покупатель товары на учет, при их возврате продавец должен составить корректировочный счет-фактуру. Только он служит основанием для вычета.

Корректировочный счет-фактура: образец заполнения

Как в 2019 году оформлять корректировочные счета-фактуры? Какой бланк использовать? Как отражать в нем новую ставка НДС 20 процентов? Что делать при возврата товаров? Ответим на основные вопросы.

.

Корректировочный счёт-фактура по реализации товаров (услуг) в 2019 году

.

Образец заполнения корректировочного счета-фактуры (2019 - 2020)

.

Корректировочный счет-фактура в 2019 году: новый бланк и образец заполнения

.

Как заполнять корректировочный счет-фактуру при нескольких корректировках

.

.

.

.

ВИДЕО ПО ТЕМЕ: Как заполнить счет фактуру

Спасибо за чудо))

Удалите все, что к теме не относится.