Налоговый кодекс ст 284

Статья 284. Налоговые ставки 1. Налоговая ставка устанавливается в размере 20 процентов, если иное не установлено настоящей статьей. При этом: Абзац в редакции, введенной в действие с 1 января 2015 года Федеральным законом от 29 ноября 2014 года N 379-ФЗ. Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента, если иное не предусмотрено настоящей статьей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Верховная Рада Автономной Республики Крым и органы местного самоуправления устанавливают ставки платы за землю и льготы по земельному налогу, который уплачивается на соответствующей территории.

Статья 284 нк рф 2018

Налоговая ставка устанавливается в размере 20 процентов, если иное не установлено настоящей статьей. При этом: в ред.

Федерального закона от 29. Федеральных законов от 30. КонсультантПлюс: примечание. В случаях, предусмотренных настоящей главой, налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. Федерального закона от 03. Пониженные налоговые ставки по налогу на прибыль организаций, подлежащему зачислению в бюджеты субъектов Российской Федерации, установленные законами субъектов Российской Федерации, принятыми до дня вступления в силу Федерального закона от 3 августа 2018 года N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации", подлежат применению налогоплательщиками до даты окончания срока их действия, но не позднее 1 января 2023 года.

При этом указанные пониженные налоговые ставки могут быть повышены законами субъектов Российской Федерации на налоговые периоды 2019 - 2022 годов. Федерального закона от 27. Федерального закона от 23. Федерального закона от 24. К налоговой базе, определяемой организациями, осуществляющими образовательную и или медицинскую деятельность за исключением налоговой базы, налоговые ставки по которой установлены пунктами 3 и 4 настоящей статьи , применяется налоговая ставка 0 процентов с учетом особенностей, установленных статьей 284.

Применять нулевую ставку на основании п. Для организаций - резидентов технико-внедренческой особой экономической зоны, а также организаций - резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0 процентов. Указанная налоговая ставка применяется: к прибыли от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, при условии ведения раздельного учета доходов расходов , полученных понесенных от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, и доходов расходов , полученных понесенных при осуществлении деятельности за пределами технико-внедренческой особой экономической зоны; к прибыли от деятельности, осуществляемой в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер, при условии ведения раздельного учета доходов расходов , полученных понесенных от деятельности, осуществляемой в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер, и доходов расходов , полученных понесенных при осуществлении деятельности за пределами таких особых экономических зон.

Организации, указанные в настоящем пункте, вправе применять налоговую ставку 0 процентов налога, подлежащего зачислению в федеральный бюджет, с 1-го числа отчетного периода, следующего за отчетным налоговым периодом, в котором организация в соответствии с законодательством Российской Федерации приобрела статус резидента технико-внедренческой особой экономической зоны или статус резидента туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер.

Право на применение указанной налоговой ставки утрачивается с 1-го числа отчетного налогового периода, в котором организация в соответствии с законодательством Российской Федерации утратила статус резидента технико-внедренческой особой экономической зоны или статус резидента туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер.

Для организаций - резидентов особой экономической зоны за исключением организаций, указанных в пункте 1. Для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным пунктом 2 статьи 346. Федерального закона от 07. К налоговой базе, определяемой налогоплательщиками, указанными в пункте 1 статьи 275.

С 1 января 2029 года Федеральным законом от 23. С 1 января 2029 года Федеральным законом от 30. Для указанных в подпункте 1 пункта 1 и пункте 2 статьи 25. Для указанных в подпункте 2 пункта 1 статьи 25. К налоговой базе, определяемой налогоплательщиками - контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний, налоговая ставка устанавливается в размере 20 процентов.

При этом указанная налоговая ставка применяется в течение периода действия договора об условиях деятельности в свободной экономической зоне. Указанные в настоящем пункте налоговые ставки применяются при условии ведения налогоплательщиком раздельного учета доходов расходов , полученных произведенных при реализации каждого инвестиционного проекта в свободной экономической зоне, и доходов расходов , полученных произведенных при осуществлении иной хозяйственной деятельности.

В случае расторжения договора об условиях деятельности в свободной экономической зоне по решению суда сумма налога подлежит исчислению и уплате в бюджет.

Исчисление налога производится без учета применения пониженных ставок, предусмотренных настоящим пунктом, за весь период реализации инвестиционного проекта в свободной экономической зоне. Исчисленная сумма налога подлежит уплате по истечении отчетного или налогового периода, в котором был расторгнут договор об условиях деятельности в свободной экономической зоне, не позднее сроков, установленных для уплаты авансовых платежей по налогу за отчетный период или налога за налоговый период в соответствии с абзацами первым и вторым пункта 1 статьи 287 настоящего Кодекса.

Для организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом "О территориях опережающего социально-экономического развития в Российской Федерации" либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом "О свободном порте Владивосток", налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0 процентов и применяется в порядке, предусмотренном статьей 284.

Для организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом "О территориях опережающего социально-экономического развития в Российской Федерации" либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом "О свободном порте Владивосток", законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности соответственно на территории опережающего социально-экономического развития либо на территории свободного порта Владивосток, в соответствии с положениями статьи 284.

Федерального закона от 13. К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан за исключением налоговой базы, налоговые ставки по которой установлены пунктами 3 и 4 настоящей статьи , применяется налоговая ставка 0 процентов с учетом особенностей, установленных статьей 284.

Для организаций - участников Особой экономической зоны в Магаданской области налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0 процентов. Указанная налоговая ставка применяется к прибыли от видов деятельности, осуществляемых на территории Магаданской области и определенных соглашением об осуществлении деятельности, при условии ведения раздельного учета доходов расходов , полученных понесенных от видов деятельности, осуществляемых на территории Магаданской области и определенных таким соглашением, и доходов расходов , полученных понесенных при осуществлении иных видов деятельности.

Организации, указанные в настоящем пункте, вправе применять налоговую ставку 0 процентов налога, подлежащего зачислению в федеральный бюджет, с 1-го числа отчетного периода, следующего за отчетным налоговым периодом, в котором организация в соответствии с Федеральным законом от 31 мая 1999 года N 104-ФЗ "Об Особой экономической зоне в Магаданской области" приобрела статус участника Особой экономической зоны в Магаданской области.

Право на применение указанной налоговой ставки утрачивается с 1-го числа отчетного налогового периода, в котором организация в соответствии с Федеральным законом от 31 мая 1999 года N 104-ФЗ "Об Особой экономической зоне в Магаданской области" утратила статус участника Особой экономической зоны в Магаданской области.

При нарушении участником Особой экономической зоны в Магаданской области существенных условий соглашения об осуществлении деятельности сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным статьей 287 настоящего Кодекса днем уплаты налога авансового платежа по налогу , исчисленного без учета статуса участника Особой экономической зоны в Магаданской области за весь период нахождения его в реестре участников Особой экономической зоны в Магаданской области.

К налоговой базе, определяемой организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа за исключением налоговой базы, налоговые ставки по которой установлены пунктами 3 и 4 настоящей статьи , применяется налоговая ставка 0 процентов с учетом особенностей, установленных статьей 284.

ФЗ от 26. Для организаций, которым присвоен статус регионального оператора по обращению с твердыми коммунальными отходами в соответствии с Федеральным законом от 24 июня 1998 года N 89-ФЗ "Об отходах производства и потребления", законами субъектов Российской Федерации может устанавливаться налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, в размере 0 процентов.

В случае принятия субъектом Российской Федерации такого решения налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0 процентов. Указанные налоговые ставки применяются к прибыли регионального оператора по обращению с твердыми коммунальными отходами от деятельности в рамках договора на оказание услуг по обращению с твердыми коммунальными отходами.

Статья 284 налоговый кодекс

Пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ, установленные законами этих субъектов, принятыми до 03. При этом указанные пониженные налоговые ставки могут быть повышены законами субъектов РФ на налоговые периоды 2019 — 2022 годов. Специальные ставки для отдельных категорий налогоплательщиков Организации, осуществляющие образовательную и или медицинскую деятельность В силу п. Названные выше нормы, согласно п. То есть указанным организациям осталось меньше года, чтобы воспользоваться обозначенной льготой если законодатели не внесут соответствующие изменения и не продлят установленный срок. Отметим, что нулевая ставка не применяется в отношении налоговой базы, ставки по которой установлены п. Организации, осуществляющие социальное обслуживание граждан Согласно п.

Общие и специальные ставки по налогу на прибыль

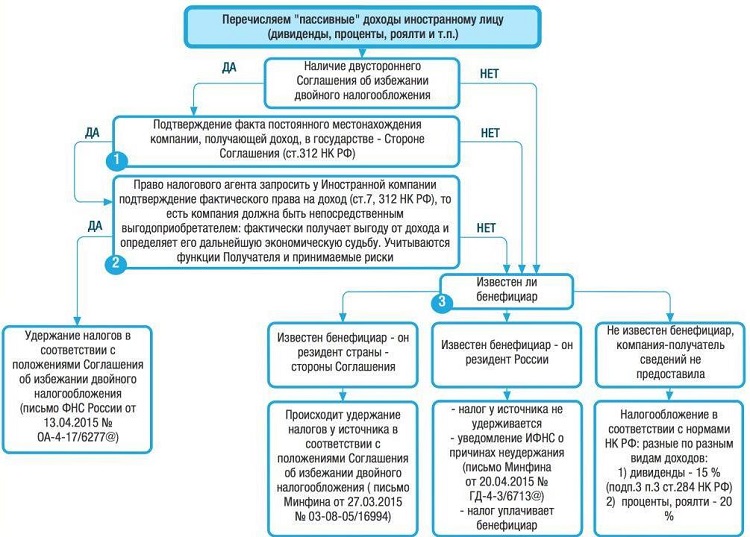

Законопроект об изменениях налогообложения участников федеральных СПИК Комментарии экспертов к последним изменениям налогового законодательства Специальные положения 1. При применении положений международных договоров Российской Федерации иностранная организация, имеющая фактическое право на получение дохода, должна предоставить налоговому агенту, выплачивающему такой доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым Российская Федерация имеет международный договор Российской Федерации по вопросам налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык. Помимо этого иностранная организация должна представить налоговому агенту, выплачивающему доход, для применения положений международных договоров Российской Федерации, подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода.

Налоговая ставка устанавливается в размере 20 процентов, если иное не установлено настоящей статьей. При этом: в ред. Федерального закона от 29. Федеральных законов от 30. КонсультантПлюс: примечание. В случаях, предусмотренных настоящей главой, налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков.

Статья 284. Налоговые ставки 1. Налоговая ставка устанавливается в размере 20 процентов, за исключением случаев, предусмотренных пунктами 1.

Статья 284. Особенности обложения платой за землю

Статья 284. Налоговые ставки 1. Налоговая ставка устанавливается в размере 20 процентов, если иное не установлено настоящей статьей. При этом: сумма налога, исчисленная по налоговой ставке в размере 2 процентов 3 процентов в 2017 - 2020 годах , зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 18 процентов 17 процентов в 2017 - 2020 годах , зачисляется в бюджеты субъектов Российской Федерации. Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков.

.

Статья 284. Налоговые ставки

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Дорогие налоговики, не смешите бизнесменов и изучите НК РФ

Да, довольно интересная статья.

Тема как раз очень интересная, автору респект.

Охотно принимаю. Интересная тема, приму участие. Я знаю, что вместе мы сможем прийти к правильному ответу.

Спасибо за чудо))