Расчет налога на имущество бланк скачать

Поиск в тексте Неактуальный материал 1. Для открытия бланка нажмите кнопку. Для заполнения бланка необходимо использовать приложение Adobe Reader версии XI и выше, которое можно установить бесплатно. О заполнении pdf-оригиналов для представления в бумажном виде в налоговые органы см. Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Авансовый расчет по налогу на имущество за 3 квартал 2019

- Налог на имущество: декларация за 2018 г.

- Налог на Имущество Организаций

- Налоговый расчет по авансовому платежу по налогу на имущество организаций

- Декларация по налогу на имущество

- Новая форма по КНД 1152028: заполняем расчет по налогу на имущество

- Налог на имущество в 2020 году

Позвоните сейчас: 8 800 222-18-27 Новые формы декларации и расчета по налогу на имущество организаций за 2019 год Форма декларации по налогу на имущество утверждена приказом ФНС от 31.

Авансовый расчет по налогу на имущество за 3 квартал 2019

Позвоните сейчас: 8 800 222-18-27 Новые формы декларации и расчета по налогу на имущество организаций за 2019 год Форма декларации по налогу на имущество утверждена приказом ФНС от 31. Эта форма действует, начиная с отчетности за 2019 год. То есть по итогам года. Сделать это нужно не позднее 30 марта следующего года. Такой порядок установлен пунктом 3 статьи 386 НК. Если в течение года у организации выбыли все основные средства, декларацию можно подать досрочно.

А именно по окончании того месяца, в котором с баланса списали последний объект, который облагали налогом на имущество. Но если до конца года у организации появятся другие основные средства, придется подать уточненную декларацию и доплатить налог. В Декларации нужно указывать сумму остаточной стоимости на 31 декабря отчетного года, а в Расчете - на 1 апреля, 1 июля или 1 октября расчетного года.

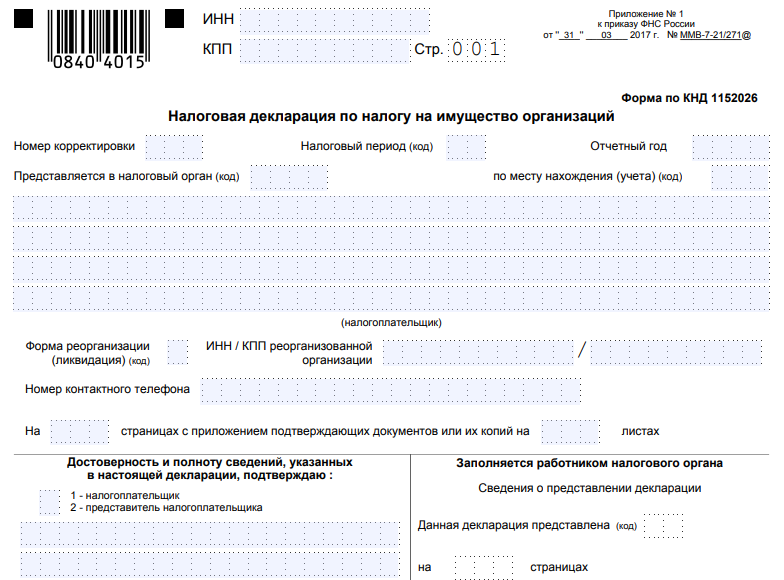

Бланк декларации по налогу на имущество за 2016 год в MS Excel Сроки сдачи декларации по налогу на имущество По налогу на имущество организаций периодом является календарный год. Поэтому в налоговую инспекцию Декларация по налогу на имущество подают по итогам года не позднее 30 марта следующего года. Номер версии настоящего формата 5. Правила составления декларации по налогу на имущество за 2019 год Порядок заполнения Титульного листа Декларации 1.

Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа". При заполнении Титульного листа Декларации необходимо указать: 2. В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе. В поле "КПП" для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе. В поле "КПП" для иностранной организации, представляющей Декларацию по месту нахождения объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по месту нахождения недвижимого имущества.

Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения 5 и 6 разряд КПП - "01".

Номер корректировки. При представлении в налоговый орган первичной Декларации в поле "Номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки например, "1--", "2--" и так далее. Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок искажений перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки искажения. Налоговый период, за который представляется Декларация. Отчетный год, за который представляется Декларация. Код налогового органа, в который представляется Декларация, указывается согласно документам о постановке на учет в налоговом органе.

Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе этой организации при наличии в наименовании латинской транскрипции таковая указывается. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Например, "84950000000". Количество страниц, на которых составлена Декларация. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика в случае представления Декларации представителем налогоплательщика , приложенных к Декларации. В разделе "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается: 3. В случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2"; 3.

Проставляется личная подпись руководителя организации и дата подписания;. Проставляется личная подпись представителя налогоплательщика, дата подписания; 3.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Подпись руководителя организации либо его представителя и дата подписания проставляются в поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" титульного листа и Раздела 1 Декларации. Дата подписания заполняется в соответствии с пунктом 2.

В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика и реквизиты указанного документа. Порядок заполнения Раздела 1 Декларации 1. Раздел 1 Декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации месту осуществления деятельности иностранной организации через постоянное представительство , месту нахождения недвижимого имущества в соответствии с пунктом 1.

В каждом блоке строк с кодами 010-040 указываются: 1 по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока; 2 по строке с кодом 020 на основании законодательства Российской Федерации о бюджетной классификации указывается код бюджетной классификации Российской Федерации далее - КБК , в соответствии с которым должна осуществляться уплата соответствующей суммы налога, указанная в строке с кодом 030 данного блока; 3 по строке с кодом 030 - сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам по ОКТМО и КБК.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. В случае если подсчитанное таким образом значение меньше нуля, то по строке с кодом 030 ставится прочерк; 4 по строке с кодом 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае если значение, подсчитанное по алгоритму, указанному в подпункте 3 пункта 4. Порядок заполнения Раздела 2 Декларации 1. Раздел 2 Декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

В случае, если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества указывается без учета таких затрат в соответствии с пунктом 3 статьи 375 Кодекса. По налоговым льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога далее - код налоговой льготы 2012400 и в виде уменьшения суммы налога, подлежащей уплате в бюджет далее - код налоговой льготы 2012500 , строка с кодом 160 не заполняется.

Вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет. Во второй части показателя по строке с кодом 160 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

В случае заполнения Раздела 2 Декларации с кодом 05 по строке "Код вида имущества код строки 001 " организацией, исключенной из единого реестра резидентов Особой экономической зоны в Калининградской области до получения свидетельства о выполнении условий инвестиционной декларации, по строке с кодом 160 проставляется прочерк; 6 по строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом недвижимого имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020-140; 7 строка с кодом 180 заполняется только в Разделах 2 Декларации с кодом 02 по строке "Код вида имущества код строки 001 ".

Пример заполнения приведен в подпункте 5 пункта 5. В случае, если для данной категории налогоплательщиков по данному имуществу не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 200 ставится прочерк; 10 по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу видам имущества.

В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой налоговой льготы. В случае заполнения Раздела 2 Декларации с кодом 05 по строке "Код вида имущества код строки 001 ": при отражении по строке с кодом 160 кода налоговой льготы 2010401 налоговая ставка по налогу в размере 0 процентов в течение первых шести календарных лет, начиная со дня включения юридического лица в единый реестр резидентов Особой экономической зоны в Калининградской области, в отношении имущества, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.

В случае заполнения Раздела 2 Декларации с кодом 04 или 07 по строке "Код вида имущества код строки 001 " в строке с кодом 230 проставляется 0; 14 строки с кодами 240 и 250 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 240 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500 налоговая льгота по налогу, устанавливаемая законом субъекта Российской Федерации в виде уменьшения суммы налога, подлежащей уплате в бюджет , а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

По строке с кодом 250 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет. В строке с кодом 260 указывается уплаченная за пределами территории Российской Федерации в соответствии с законодательством другого государства сумма налога в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, в соответствии с прилагаемым к Декларации документом об уплате налога за пределами территории Российской Федерации, подтвержденным налоговым органом соответствующего иностранного государства; Порядок заполнения Раздела 2.

Раздел 2. В каждом блоке строк с кодами 010-050 Раздела 2. Строка с кодом 030 заполняется только в случае заполнения в строке с кодом 010 кода "3". В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода ликвидации организации до 31 декабря налогового периода , в отношении указанного объекта недвижимого имущества Раздел 2.

Порядок заполнения Раздела 3 Декларации 1. Раздел 3 Декларации заполняется: российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость; иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства; иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

При этом: в случае заполнения Раздела 3 Декларации в отношении здания строения, сооружения в строке с кодом 014 указывается код "1"; в случае заполнения Раздела 3 Декларации в отношении помещения, гаража, машино-места в строке с кодом 014 указывается код "2". По строке с кодом 015 указывается: кадастровый номер здания строения, сооружения - в случае указания в строке с кодом 014 кода вида сведений "1"; кадастровый номер помещения гаража, машино-места - в случае указания в строке с кодом 014 кода вида сведений "2"; 4 по строке с кодом 020, заполняемой в отношении зданий, строений, сооружений, помещений, кадастровая стоимость которых определена, указывается кадастровая стоимость соответствующего объекта недвижимого имущества, в том числе: по строке с кодом 025 указывается необлагаемая налогом кадастровая стоимость объекта недвижимого имущества.

По налоговым льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога код 2012400 и в виде уменьшения суммы налога, подлежащей уплате в бюджет код 2012500 , строка с кодом 040 не заполняется.

Вторая часть показателя по строке с кодом 040 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 налоговой льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Во второй части показателя по строке с кодом 040 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 070 ставится прочерк; 11 по строке с кодом 080 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков и или данного вида имущества.

В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 080 отражается налоговая ставка с учетом предоставляемой налоговой льготы; 12 строка с кодом 090 заполняется только в случае возникновения прекращения у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации.

По строке с кодом 090 отражается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде. Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей; 13 по строке с кодом 095 указывается коэффициент Ки, который применяется для исчисления налога в случае изменения в течение налогового периода кадастровой стоимости объекта недвижимого имущества вследствие изменения качественных и или количественных характеристик этого объекта недвижимости.

Коэффициент Ки определяется как отношение числа полных месяцев, в течение которых в данном налоговом периоде объект недвижимости имел кадастровую стоимость, установленную для данной качественной и или количественной характеристики объекта недвижимости, к числу календарных месяцев в налоговом периоде. При этом значение по строке с кодом 095 указывается в десятичной дроби с точностью до десятитысячных долей. В случае необходимости одновременного применения коэффициентов Кв и Ки, значение каждого из которых отлично от единицы, значение коэффициента Ки должно учитывать период владения объектом недвижимости в данном налоговом периоде.

Например, если сведения, являющиеся основанием для определения кадастровой стоимости вследствие изменения качественной и или количественной характеристики объекта недвижимости, внесены в ЕГРН 20. Показатель по строке с кодом 100 определяется как: произведение значений строк с кодами 060, 080 и 090, деленное на 100, - в случае возникновения прекращения у налогоплательщика в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации при отсутствии коэффициента Ки ; произведение значений строк с кодами 060, 080, 090 и 095, деленное на 100, - в случае возникновения прекращения у налогоплательщика в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации при наличии коэффициента Ки ; произведение значений строк с кодами 060, 080 и 095, деленное на 100, - в случае владения в течение всего налогового периода объектом недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации при наличии коэффициента Ки ; как произведение значений строк с кодами 060 и 080, деленное на 100, - в остальных случаях.

По строке с кодом 120 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Декларация составляется за налоговый период календарный год. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле "Стр. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

При заполнении полей Декларации должны использоваться чернила черного, фиолетового или синего цвета. Заполнение текстовых полей Декларации осуществляется заглавными печатными символами. Каждому показателю Декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день поле из двух знакомест , месяц поле из двух знакомест и год поле из четырех знакомест , разделенные знаком ". Первое поле соответствует числителю правильной дроби целой части десятичной дроби , второе - знаменателю правильной дроби дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого левого знакоместа. При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому последнему знакоместу.

Налог на имущество: декларация за 2018 г.

Итоги Чем регулируется вопрос подачи отчетности в части авансов по имуществу Правила вычисления и уплаты налога на имущество для юрлиц в существенной мере зависят от решений, принятых в регионах. Так, например, регион может установить: свои размеры ставок по налогу но не выше значений, приведенных в НК РФ , определив их разными в привязке к категориям плательщиков или видам имущества п. Подробности см. Как правильно классифицировать имущество на движимое или недвижимое мы рассказывали в этом материале. Если в законодательном акте региона, посвященном налогу на имущество, информации об отказе от авансов нет, то авансы нужно платить п.

Налог на Имущество Организаций

Новая декларация по налогу на имущество Опубликована новая форма налоговой декларации по налогу на имущество организаций и порядок ее заполнения, формат представления в электронном виде приказ ФНС России от 14 августа 2019 г. Применять новую форму нужно будет в отношении отчетности за 2019 год. По сравнению с прежней формой изменений немного. В следующем году организации не будут сдавать расчеты по авансовым платежам, так как: - в разделе 1 появились четыре новых строки 021, 023, 025 и 027, в которых нужно будет отражать исчисленную сумму налога, которую необходимо уплатить в бюджет за налоговый период, а также авансовые платежи за каждый отчетный период; - из разделов 2 и 3 удалена строка с суммой авансовых платежей.

Подходит время сдачи традиционной налоговой отчетности. Одним из наиболее сложно рассчитываемых налогов считается налог на имущество предприятий НИ. Поговорим о том, как правильно оформить авансовый расчет по налогу на имущество за 3 квартал 2019. Правовые аспекты и особенности расчета Критериям исчисления и уплаты имущественного налога организаций посвящена 30-я глава НК РФ. Предприятия обязаны рассчитывать , перечислять налог и декларировать его величину в целом за год. Также могут устанавливаться отчетные периоды квартал, полугодие, 9 месяцев или 1-3 кварталы при расчете по кадастровой стоимости , по итогам которых в ИФНС уплачиваются авансы и сдается Расчет налогового авансового платежа.

В связи с тем, что с 1 января 2020 года Федеральный закон от 15. Новости Новое от 16. Новое от 22.

Налоговый расчет по авансовому платежу по налогу на имущество организаций

Форма по КНД 1152028, или расчет по налогу на имущество — это специальная унифицированная форма фискальной отчетности, которую обязаны сдавать все плательщики данного налогового обязательства. Расскажем, как правильно заполнить расчет на конкретном примере. Отметим, что уплачивать данные обязательства в бюджет нашего государства обязаны не только российские компании, но и иностранные фирмы, которые владеют имуществом на территории России. Освобождены от уплаты предприятия, перешедшие на упрощенные режимы налогообложения.

.

Декларация по налогу на имущество

.

Новая форма по КНД 1152028: заполняем расчет по налогу на имущество

.

Налог на имущество в 2020 году

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Расчет налога на имущество

По моему мнению Вы не правы. Предлагаю это обсудить. Пишите мне в PM.