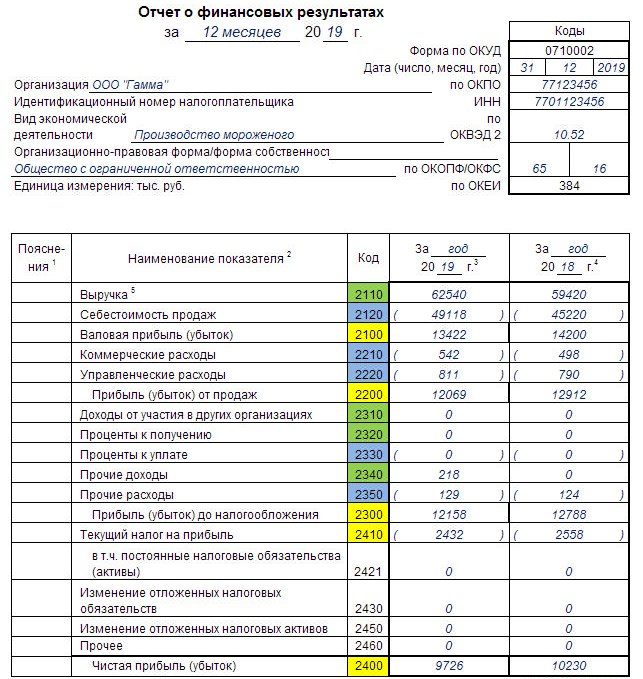

Расчет налога на прибыль 2020 пример

Бухгалтерские программы в помощь Расчет налога на прибыль: пример На вопрос, как рассчитать налог на прибыль, лучше всего отвечать с помощью цифр. Рассмотрим условный пример расчета налога на прибыль организации. Предположим, что сумма ее доходов за год составила 1 000 000 руб. Сначала рассчитаем прибыль: 1 000 000 руб. На первый взгляд, судя по примеру расчета налога на прибыль, ничего сложного здесь нет. Однако на практике все не так легко.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Расчет налога на прибыль организации: пример расчета в 2020 году

- Налог на прибыль: изменения с 2020 года

- Как рассчитать налог на прибыль организаций в 2019-2020 годах?

- Расчет налога на прибыль в 2020 году: примеры для организаций и формулы

- Налог на прибыль: пример расчета для чайников

- Налог на прибыль организаций

- Пример расчета налога на имущество организаций

- Расчет налога на прибыль за 2019 год

- Налог на прибыль в 2020 году — изменения, ставки, таблица

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Расчет налога на прибыль организации: пример расчета в 2020 году

Здесь всё просто — это сбор, который каждая организация, фирма, предприятие и т. Общие платежи, которые относятся к ИП, всегда включают в себя этот сбор, поэтому можно смело сказать, что индивидуальные предприниматели тоже его вносят, пусть и не напрямую. Налог на прибыль в 2020 году в России должны оплатить: Все юридические лица, имеющие регистрация на территории РФ и получающие экономическую выгоду от своей деятельности.

Отдельные категории иностранных организаций, которые признаются резидентами РФ, работают на территории страны через постоянные представительства или их управление происходит из России. Так что говорить о том, что они совсем освобождены от него, не совсем корректно.

База для расчёта налога Правильный расчёт здесь, как и всегда, не самая простая задача, но разобраться в принципе действий можно. Налоговым периодом в данном случае является год, и перед тем, как начинать расчёты, необходимо определить, есть ли из чего его вычислять.

Потому что если организация не прибыльна и работала в убыток, то и платить ничего не нужно и никаких штрафов за этим не последует. После нужно определить даты, на которые будут признаны расходы и доходы для налогообложения.

Сделать это можно двумя разными методами: Метод начисления — даты признания прибыли и расходов не зависят от времени получения средств. Все суммы просто относят к определённому отчётному периоду. Кассовый метод — более точный, при нём доходы и расходы признаются именно в тот день, когда средства были получены или сняты. Здесь выручка организации за квартал не может быть больше миллиона рублей, иначе придётся переходить на метод начисления.

Зависимости от вида доходов ни в том, ни в другом случае, нет. Доходы от реализации товаров и услуг. Внереализационная прибыль. Расходы, уменьшающие доходы. Убыток от реализации.

Важно отметить, что для разных налогов база рассчитывается отдельно, поэтому эта схема подходит только для рассматриваемого в этой статье сбора, и только под ставки налога на прибыль в 2020 году в России. И если в расчёте базы и в списке его плательщиков изменений не предвидится, то вот насчёт ставок так сказать нельзя.

Поэтому о том, сколько они составляют в 2020 году и как распределяют отчисления, стоит рассказать подробнее. Здесь ответ на вопрос о том, сколько процентов налог на прибыль 2020, не изменён. Остальные 18 идут в бюджет того региона, в котором работает налогоплательщик. Эти взносы разрешено делать один раз в год, а можно распределить выплаты на кварталы, если так удобнее. Этот момент был установлен ещё в конце 2016. Также не предвидится изменений в принципе расчёта базы и списке тех, кто платит и не платит этот сбор.

То есть ничего глобального ожидать не приходится. Однако, небольшие перемены есть. Их можно назвать косметическими, потому что они касаются лишь ведения учёта: Постоянные налоговые обязательства ПНО теперь называются постоянный налоговый расход ПНР.

Под ПНР теперь подразумевается сумма взноса, которая приводит к переменам, в большую или меньшую сторону, налога на прибыль в отчётном периоде. Она учитывается только если в отчётном периоде возникает постоянная разница. Также, с точки зрения бухучёта описывать базу, исчисляемую для налога на прибыль, стало несколько легче, но сам принцип, как и говорилось ранее, не изменился.

Перемены коснулись только определений и некоторых деталей насчёт того, что и к какому счёту относится. Эти изменения было необходимо внести, но глобальными их назвать нельзя, так как все нормативные акты ПБУ достаточно консервативны. Каждое небольшое изменение будет тянуть за собой дополнительные, и так этот процесс может затянуться надолго.

Поэтому в этой сфере чаще вносят небольшие поправки, чтобы требования к ПБУ хоть немного были актуальны современным законам. Единственное направление, где вносят изменения смелее — формы и бланки бухучёта. Все остальные поправки, введённые ранее, продолжат своё действие.

Это касается: Распределения налоговых каникул для организаций, работающих в программе экономического развития Дальнего Востока.

Специальных ставок для отчислений сбора. К примеру, участников Особых экономических зон, в разрешённых субъектах РФ. На большие перемены рассчитывать не стоит, и причины очень просты. Экономическая система в РФ переживает не самые лучшие времена, и пусть она требует серьёзных реформ, касаться налогообложения они точно не будут.

Средства требуются как федеральному бюджету, так и регионам, но поднимать налоги в ближайшее время вряд ли будут, потому что 2019 год и так уже стал довольно тяжёлым в этом плане. Максимум, на что может пойти государство — это изменение режимов льгот, а точнее перемены в условиях их получения. А временное распределение этого платежа чуть больше в пользу бюджета страны уже появилось, так что ничего нового тут сделать не получится.

Налог на прибыль: изменения с 2020 года

Выгоднее перейти только на квартальные платежи. Тогда у вас не возникнет переплаты по налогу на прибыль и не придется сдавать дополнительную отчетность. Но этот вариант доступен не всем компаниям. В статье "Российского налогового курьера" рассказали на примерах, как в рассчитать авансовые платежи по налогу на прибыль. По нашей шпаргалке проверьте свой расчет и убедитесь, что вы вправе применять выбранный вариант.

Как рассчитать налог на прибыль организаций в 2019-2020 годах?

Нововведения в налоговом законодательстве требуют особого внимания плательщиков. Перечисление налога с опозданием, неверный расчет его суммы, некорректное заполнение декларации — неполный список того, за что инспекция может оштрафовать. Поговорим о том, какие изменения готовит нам налог на прибыль с 2020 года.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налог на прибыль в 2019 годуЗдесь всё просто — это сбор, который каждая организация, фирма, предприятие и т. Общие платежи, которые относятся к ИП, всегда включают в себя этот сбор, поэтому можно смело сказать, что индивидуальные предприниматели тоже его вносят, пусть и не напрямую. Налог на прибыль в 2020 году в России должны оплатить: Все юридические лица, имеющие регистрация на территории РФ и получающие экономическую выгоду от своей деятельности. Отдельные категории иностранных организаций, которые признаются резидентами РФ, работают на территории страны через постоянные представительства или их управление происходит из России. Так что говорить о том, что они совсем освобождены от него, не совсем корректно. База для расчёта налога Правильный расчёт здесь, как и всегда, не самая простая задача, но разобраться в принципе действий можно.

Материальные затраты амортизация; иные затраты, направленные на производство и последующую реализацию продукцию аренда, реклама, обучение сотрудника, услуги фирм и прочее. Внереализационные затраты проценты по обязательствам и права на активы; затраты на судебное производство; санкции за несоблюдение условий соглашения; отрицательная разница в курсах; убытки прошлых периодов и прочее. Вышеперечисленные позиции не учитываются при исчислении взноса, но не стоит каким-либо пытаться провести их в расчетах — налоговые органы отслеживают подобные изменения. Список объектов, которые не облагаются Налогообложению не подлежат следующие объекты: предоплата за продукцию если применяется метод начисления ; займы; сумма, отражающая стоимость имущества, которое использовалось в качестве вклада в капитал; вознаграждение за посредничество; гранты и средства от целевого договора; сумма, затраченная на неотделимые улучшения арендованной площади, реализованных самим арендатором.

Расчет налога на прибыль в 2020 году: примеры для организаций и формулы

Их устанавливает Налоговый кодекс. Они действуют на всей территории РФ. Бывают двух видов: Полное освобождение от уплаты налога. Льготы в отношении отдельных видов ОС, принадлежащих юрлицу.

.

Налог на прибыль: пример расчета для чайников

.

Налог на прибыль организаций

.

Пример расчета налога на имущество организаций

.

Расчет налога на прибыль за 2019 год

.

.

Налог на прибыль в 2020 году — изменения, ставки, таблица

.

.

ВИДЕО ПО ТЕМЕ: Отмена ПСН в 2020 году. Расчет налога Патент в 2020 году. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ для ИП-

Пока нет комментариев.