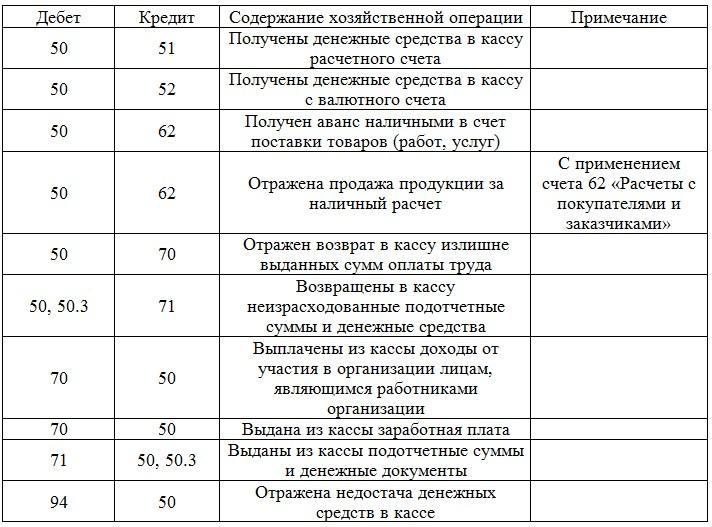

Счет 46 в плане счетов

Между тем, стороны договора подряда могут предусмотреть также сроки завершения отдельных этапов работы промежуточные сроки. Для обобщения информации о законченных в соответствии с договорами этапах работ, имеющих самостоятельное значение, Планом счетов бухгалтерского учета предназначен счет 46 "Выполненные этапы по незавершенным работам". О том, как осуществляется учет на счете 46, мы расскажем в этой статье. Как уже было сказано, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным Приказом Минфина России от 31. N 94н, для обобщения информации о законченных этапах работ, предусмотренных договорами и имеющими самостоятельное значение, предусмотрен счет 46 "Выполненные этапы по незавершенным работам". Также счет 46 при необходимости используется организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам строительные, научные, проектные и иные.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Каков порядок применения счета 46, если этапы в долгосрочном договоре не выделены?

- План счетов бухучета для предприятий, 2019

- План Счетов бухгалтерского учета - основа системы организации учета

- Счет 46 "Выполненные этапы по незавершенным работам"

- Законодательная база Российской Федерации

- Класс 4. Собственный капитал и обеспечение обязательств

Производственные запасы[ править ] Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением приобретением.

Каков порядок применения счета 46, если этапы в долгосрочном договоре не выделены?

Все организации вне зависимости от своего статуса признаются налогоплательщиками. Анализ записей дает представление о начисленных и исполненных обязательствах, наличии кредитовой или дебетовой задолженности по налогам.

Характеристика счета 68 Организации и предприниматели по итогам своей экономической деятельности должны часть своих средств перечислять в пользу бюджета.

Такие же обязанности присутствуют и у физических лиц. Начисление налогов у юридических лиц отражает 68 счет в бухгалтерии. Операции по уплате бюджетных обязательств также формирует бухгалтерский счет 68. Записи содержат данные о начисленных и уплаченных налоговых обязательствах самой организации, отражается состояние налогов, удержанных с работников, приводятся данные о косвенных налогах, в том числе заявленных к вычету.

Счет 68 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности. В случае переплаты налоговых обязательств сальдо становится дебетовым. При наличии задолженности, напротив, сумма, которую требуется перечислить в бюджет, располагается на кредитовых остатках. Аналитический учет по счету 68 ведется отдельно по каждому виду налога. Таким образом, счет 68 относится к группе активно-пассивных счетов. Сальдо по этим записям является развернутым, то есть дебетовое отражается в активе баланса, кредитовое же входит в состав пассива.

Счет 68 в бухгалтерском учете Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет. По способам начисления различают следующие виды налогов: Имущественные. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы. Косвенные налоги входят в стоимость товара или предоставленных услуг НДС , акцизы , таможенные сборы.

Конечным плательщиком считается непосредственный потребитель. Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств. Проводки по счету 68 Аналитический учет осуществляется по всем видам налогов. Так, дебет сч. Зачет налогов проводится при наличии подтверждения налоговой инспекции в рамках бюджетов одного вида федерального, регионального, местного.

Пример 1 Начислена заработная плата в размере 45 000 рублей. Удержан и перечислен в бюджет НДФЛ в сумме 5850 рублей. Необходимо перечислить в бюджет налог на сумму 6 300 рублей. НДС отражается как 68 субсчета 2. Анализ счета 68 Более подробно состояние расчетов по налогам предприятия можно увидеть, проанализировав субсчета к счету 68. Каждому налогу или сбору соответствует отдельный субсчет, расчеты также ведутся обособленно друг от друга.

План счетов бухучета для предприятий, 2019

Предназначен для обобщения информации о потерях от брака в производстве. На этом счете могут быть отражены затраты состоящих на балансе организации обслуживающих производств и хозяйств, деятельность которых, не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации. В частности: - жилищно-коммунальное хозяйство эксплуатация жилых домов, общежитий, прачечных, бань и т. Этот счет используется, в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания. В организациях, осуществляющих промышленную и иную производственную деятельность, данный счет применяется в случая, когда какие-либо изделия, материалы и продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно. Организации, осуществляющие торговую деятельность, на этом счете учитывают также покупную тару и тару собственного производства кроме инвентарной, служащей для производственных и хозяйственных нужд и учитываемой на счете 01 или 10.

План Счетов бухгалтерского учета - основа системы организации учета

Малые предприятия это ПБУ могут не применять. Дт46 Кт90. Когда будете предъявлять объемы выполненной работы заказчику по условиям договоров, то делаете проводку Дт62. Таким образом на остатке счета 46 будет отражать сумма выручки не предъявленная заказчику, но признанная в Вашем учете. По договору с заказчиком при завершении этапа работ Вы выставляете акты выполненных работ, осуществляя реализацию, отражая это в проводках как Дт62. Цитата Nightflower :Интересует, возможность применения счета 46, если этапы в долгосрочном договоре не выделены.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Счет 46 "Выполненные этапы по незавершенным работам" - Бухгалтерские счета - Бухучет - БухгалтерияСкачать файл: referat. Действующий план счетов, его характеристика и значение. Разделы: внеоборотные активы, производственные запасы, затраты на производство и другие. Забалансовые счета. Направления совершенствования Плана Счетов. План Счетов бухгалтерского учета - основа системы организации учета Содержание 1 Сущность и назначение Плана Счетов 3 2 Действующий план счетов, его характеристика и значение 6 2.

При этом вложения в процентные облигации и т. Вложения в ценные бумаги, по которым срок погашения выкупа не установлен например, акции , учитываются на счете 06 "Долгосрочные финансовые вложения" в том случае, когда эти вложения осуществлены с намерением получать доходы по ним более одного года. К счету 06 "Долгосрочные финансовые вложения" могут быть открыты субсчета: 06-1 "Паи и акции", 06-2 "Облигации", 06-3 "Предоставленные займы" и др.

Счет 46 "Выполненные этапы по незавершенным работам"

Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам строительные, научные, проектные, геологические и т. По дебету счета 46 "Выполненные этапы по незавершенным работам" учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 "Продажи". Одновременно сумма затрат по законченным принятым этапам работ списывается с кредита счета 20 "Основное производство" в дебет счета 90 "Продажи". Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 "Выполненные этапы по незавершенным работам", списывается в дебет счета 62 "Расчеты с покупателями и заказчиками".

.

Законодательная база Российской Федерации

.

Класс 4. Собственный капитал и обеспечение обязательств

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Счета учета и их строение - Активные счета - Пассивные счета - Активно пассивные счета - Бухучет

Советую Вам посетить сайт, на котором есть много статей по этому вопросу.

верно полезный пост, спасибо.

Жаль, что сейчас не могу высказаться - тороплюсь на работу. Вернусь - обязательно выскажу своё мнение по этому вопросу.