Структура расчетов по налогам и сборам

Общие положения Документ фактически утратил силу в части формата "Состав и структура показателей налоговой декларации по земельному налогу" Часть ХХ, версия 3. А также в части формата "Состав и структура показателей расчета декларации по налогу на операции с ценными бумагами" Часть LX. Общие положения Формат передачи данных налоговых деклараций, бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде к составу и структуре показателей налоговой декларации по налогу на имущество организаций налогового расчета по авансовому платежу , предназначен для обмена данными между налогоплательщиками и налоговыми органами Министерства Российской Федерации по налогам и сборам. Кроме того, формат может использоваться для обмена данными между налоговыми органами о налогоплательщиках и их отчетности. Состав показателей определяется на основании "бумажной" формы налоговой декларации по налогу на имущество организаций налогового расчета по авансовому платежу.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Формирование налогового бюджета

- Форматы представления налоговой и бухгалтерской отчетности в электронном виде

- Структура налоговых органов РФ

- Налоговая нагрузка: расчет и законное снижение

- 43. Структура налоговой системы Российской Федерации.

- Структурные подразделения УФНС России

- Вы точно человек?

- Форма, структура и порядок составления декларации о доходах

- Счет 68 "Расчеты по налогам и сборам"

Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым декларациям расчетам ко взносу в бюджеты в корреспонденции со счетом 99 "Прибыли и убытки" - на сумму налога на прибыль, со счетом 70 "Расчеты с персоналом по оплате труда" - на сумму подоходного налога, со счетами по учету расходов по обычным видам деятельности - на сумму земельного налога, со счетом 90 "Продажи" на сумму налога на добавленную стоимость, акцизам и другим косвенным налогам, со счетом 91 "Прочие доходы и расходы" - по налогам, относимым по действующему законодательству на финансовые результаты операционные расходы.

Формирование налогового бюджета

Общие положения Документ фактически утратил силу в части формата "Состав и структура показателей налоговой декларации по земельному налогу" Часть ХХ, версия 3. А также в части формата "Состав и структура показателей расчета декларации по налогу на операции с ценными бумагами" Часть LX.

Общие положения Формат передачи данных налоговых деклараций, бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде к составу и структуре показателей налоговой декларации по налогу на имущество организаций налогового расчета по авансовому платежу , предназначен для обмена данными между налогоплательщиками и налоговыми органами Министерства Российской Федерации по налогам и сборам.

Кроме того, формат может использоваться для обмена данными между налоговыми органами о налогоплательщиках и их отчетности. Состав показателей определяется на основании "бумажной" формы налоговой декларации по налогу на имущество организаций налогового расчета по авансовому платежу.

По мере необходимости, в случае внесения изменений в формы отчетности теми или иными нормативными актами, состав показателей соответствующей формы пересматривается и изменения вносятся в соответствующее описание формата налоговой отчетности. Это должно отражаться в реквизите, описывающем версию формата. Настоящий формат подготовлен в соответствии с требованиями следующих документов: Формат представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов, в электронном виде версия 3.

Общие требования к составу и структуре показателей версия 3. Форма налоговой декларации по налогу на имущество организаций налогового расчета по авансовому платежу утверждена Приказом МНС России от 23.

Инструкция по заполнению налоговой декларации по налогу на имущество организаций налогового расчета по авансовому платежу утверждена Приказом МНС России от 23. После утверждения настоящий документ становится неотъемлемой частью документа "Формат представления данных налоговых деклараций, бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде версия 3.

Открыть полный текст документа.

Форматы представления налоговой и бухгалтерской отчетности в электронном виде

Поэтому и компании, и предприниматели зачастую стремятся уменьшить налоговую нагрузку на бизнес. Однако при определенных обстоятельствах минимизация налогов становится незаконной, в результате налогоплательщику могут грозить серьезные штрафы, пени и даже уголовная ответственность. Налоговая оптимизация не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности. Также возникнут проблемы, если налоговый орган докажет, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Структура налоговых органов РФ

Результаты исследования, проведенного автором, свидетельствуют об изменении структуры общей задолженности в сторону увеличения задолженности по налоговым платежам и соответственного снижения задолженности но уплате пеней и налоговых санкций. При постоянно увеличивающихся объемах поступлений доходов в бюджет объем задолженности но налогам стабилизировался на практически неизменном уровне в последние годы: что свидетельствует о существенном повышении эффективности налогового администрирования в целом. Изменения величины задолженности в консолидированный бюджет страны сопровождаются изменением ее структуры по основным налогам по налогу на прибыль. М4 01. И эта структура имеет относительно стабильный характер. Глава 1.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 01 Сущность налогов и сборов- Университет СИНЕРГИЯСтруктура налоговой системы Российской Федерации. Налоговая система РФ — это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Структура налоговой системы. В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы. Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Полный перечень федеральных налогов и сборов ст.

Литература 3. Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев.

Налоговая нагрузка: расчет и законное снижение

.

.

43. Структура налоговой системы Российской Федерации.

.

Структурные подразделения УФНС России

.

Вы точно человек?

.

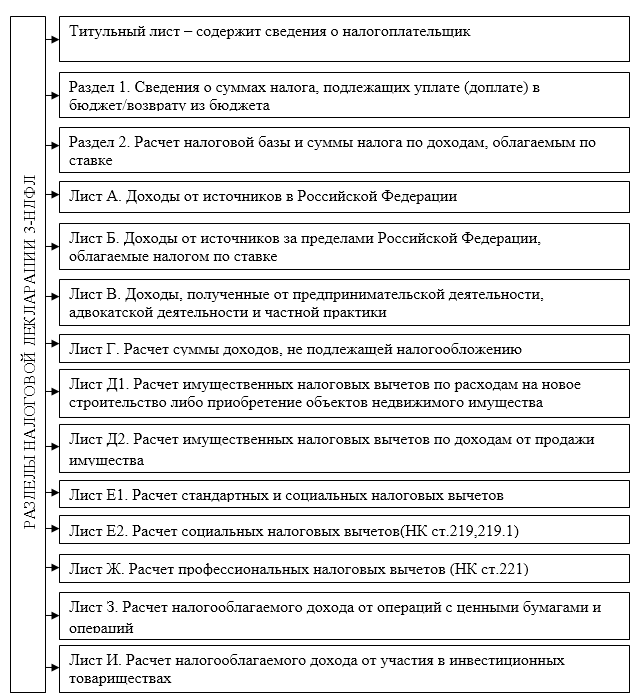

Форма, структура и порядок составления декларации о доходах

.

.

Счет 68 "Расчеты по налогам и сборам"

.

.

ВИДЕО ПО ТЕМЕ: Обществознание видеоуроки. НАЛОГИ РФ. #egevarenyeva

ничего особенного