Что не учитывается при расчете единого налога

Включается в доход п. Обратите внимание: если при проведении безналичных расчетов в том числе через платежный терминал банк удерживает свое комиссионное вознаграждение за расчетно-кассовое обслуживание, то в доход упрощенцу необходимо включать всю сумму денежных средств, поступивших от покупателя, без уменьшения на удержанное банком комиссионное вознаграждение. Об этом говорят и налоговики в разъяснениях из категории 107. То же самое касается и случая, когда валютные средства за реализованные товары выполненные работы, предоставленные услуги перечисляются через международные системы денежных переводов SWIFT, Western Union, MoneyGram и пр.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- В состав доходов при расчете единого налога при усн включаются

- Доходы, не учитываемые при расчете единого налога

- Расходы, не учитываемые при упрощенной системе налогообложения

- Единый налог в 2019 году в Украине

- Единый налог для частных предпринимателей. Особенности работы на упрощенной системе налогообложения

- Затраты на аренду персонала не учитываются при расчете единого налога на УСН

- Какие расходы можно учесть при расчете единого налога при УСН

- Единый налог. 3. Единый налог для групп 1 — 3 (ч. 2)

Однако чиновники подходят к этой норме буквально.

В состав доходов при расчете единого налога при усн включаются

Сроки уплаты единого налога Авансом до 20-го числа текущего месяца 10 дней по истечении срока подачи декларации для юрлиц и физлиц - 40 дней после окончания квартала Порядок ведения учета Бухгалтерский учет является обязательным. Книга учета доходов по выбору плательщика ведется в электронном или бумажном виде.

Для физлиц: Бухгалтерский учет является обязательным. Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога. Кто не имеет права быть плательщиком единого налога 1-3 групп? В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. База налогообложения для всех групп единого налога Для 1 и 2 группы ставка единого налога в 2019 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП. Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте пересчет в гривну.

В доход не включаются: суммы по внутренним расчетам между структурными подразделениями плательщика единого налога; финансовая помощь, которая была возвращена в течение года; суммы кредитов; суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ; суммы возврата покупателю, в том числе аванс, предоплата; суммы за оплату товаров работ, услуг , стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП; суммы средств и стоимость имущества из уставного капитала; суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов; дивиденды.

Единый налог в 2019 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является: нормативная денежная оценка 1 га сельскохозяйственных угодий пашни, сенокосов, пастбищ и многолетних насаждений с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового отчетного года; нормативная денежная оценка для земель водного фонда внутренних водоемов, озер, прудов, водохранилищ с учетом определенного коэффициента индексации.

Отчетность плательщиков единого налога Согласно Налоговому кодексу установлено два срока подачи деклараций: Календарный год для 1, 2 и 4 группы срок подачи декларации — до 9 февраля ; Календарный квартал 2019 года для 3-й группы срок подачи декларации: 1-й квартал - до 10 мая, полугодие - до 9 августа, 9 месяцев - до 9 ноября, год - до 11 февраля 2020 г.

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк см. Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП.

Чтобы подать декларацию в электронном виде нужно наличие ЭЦП электронная цифровая подпись. Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН идентификационный код. Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто "флешка".

По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке. Сроки уплаты ставки единого налога для различных групп Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа включительно текущего месяца.

Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более. Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день.

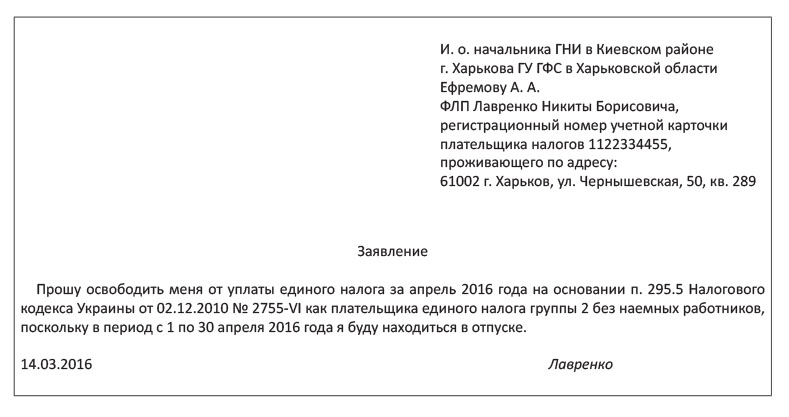

В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом. В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут: I квартал — 18 мая; III квартал — 19 ноября; IV квартал — 19 февраля 2020 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового отчетного квартала, в следующих размерах: в I квартале - 10 процентов; во II квартале - 10 процентов; в III квартале - 50 процентов; в IV квартале - 30 процентов; Заполнение декларации единого налога для 1, 2, 3 группы На скриншоте показан пример заполнения налоговой декларации плательщика единого налога - ФЛП ФОП 3 группы.

Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период - полугодие. Нужно понимать, что раздел V. В указанном выше примере, общий доход за полугодие составил 100 000 грн. Сумма к уплате составляет 5 000 грн. От нее вычитается сумма, уплаченная в 1 квартале - в данном случае 3 000 грн. Соответственно, разницу между этими суммами в данном примере 2 000 грн. Особенности бухгалтерского учета для плательщиков единого налога Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп кроме плательщиков НДС учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета. Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Налогообложение ООО в Украине Казалось бы, с принятием в Украине Налогового кодекса, который должен был стать главным законом, контролирующим и регулирующим систему расчета всех обязательных платежей и формы их выплаты юр. Но стоило закону вступить в силу, как разразилась череда изменений, дополнений и поправок.

И, вопреки всем ожиданиям налогоплательщиков, принятие НК практически никак не улучшило ситуацию с лабильностью налоговой системы в Украине. Последние ключевые изменения налогообложения для предприятий Прослеживая динамику дополнений и поправок, внесенных в НК в 2018 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло.

Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц Украина. Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы. Упрощенный режим налогообложения Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов. Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки.

В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. Кто может быть плательщиком единого налога? На сегодняшний день в Украине существует четыре группы налогоплательщиков.

При чем, предприниматели могут применять первую, вторую, третью, а ООО только третью. Важно: 3-ю группу могут выбрать предприятия с суммарным доходом за последние 12 месяцев не более 5-ти млн. Что касается четвертой группы, то ее могут применять только те юр.

Ставка является фиксированной и зависит от группы налогоплательщика. НДС уплачивается в бюджет в соответствии с НК. В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество работы, услуги , кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь если она возвращена в течение 12-ти месяцев , возврат товаров или денежных средств по договору расторжения гарантии и т.

Плательщики ЕН обязаны соблюдать обязательные нормы налогообложения НДС, установленные для общей системы. Общая система налогообложения Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС.

Причем, предприятие, у которого сумма выручки дохода от реализации за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. Налог на прибыль предприятий В 2019 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин.

Предприятия с годовым доходом от деятельности без косвенных платежей не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год.

Если годовая выручка превышает данную сумму, юр. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации до 10-го июня , либо ежеквартально.

Налог на добавленную стоимость в 2019 году Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2019 году НДС остался без изменений. Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие: систему электронного администрирования САЭ НДС, единый реестр НН, специальные электронные документы, которые проходят регистрацию в едином реестре — налоговые накладные и расчеты корректировок.

Какие льготы по налогообложению предусмотрены для ООО в Украине? Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками.

Доходы, не учитываемые при расчете единого налога

Сроки уплаты единого налога Авансом до 20-го числа текущего месяца 10 дней по истечении срока подачи декларации для юрлиц и физлиц - 40 дней после окончания квартала Порядок ведения учета Бухгалтерский учет является обязательным. Книга учета доходов по выбору плательщика ведется в электронном или бумажном виде. Для физлиц: Бухгалтерский учет является обязательным. Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Расходы, не учитываемые при упрощенной системе налогообложения

В этом блоге можно узнать много интересного по бухучету и налогообложению от профессионального аудитора и преподавателя. Об этом сказано в пункте 2 статьи 346. Признание расходов Перечень расходов, которые можно признать при УСН, является строго ограниченным. Он приведен в пункте 1 статьи 346.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налоги ФЛП 2020, единый налог, ЕСВ, налог за наемных сотрудников, сколько платить, точные цифры.Это требование ст. Платить налоги ООО наличными деньгами Минфин запрещает. Суть единого налога на вмененный доход понятна из его названия. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях. Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность.

Уплачивается ли налог при убытке? Как считается единый налог при УСН.

Единый налог в 2019 году в Украине

При определении объекта налогообложения не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ. Не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Налогового кодекса РФ. В том случае, если российская организация выплачивает дивиденды организации, применяющей упрощенную систему налогообложения, и при этом как налоговый агент исчисляет, удерживает и перечисляет с указанных сумм налог на прибыль организаций, организация-получатель дивидендов не учитывает данные денежные суммы в качестве доходов при определении налоговой базы по единому налогу. Аналогичные разъяснения приведены и в письме Минфина России от 20 февраля 2006 г. Приведем пример.

.

Единый налог для частных предпринимателей. Особенности работы на упрощенной системе налогообложения

.

Затраты на аренду персонала не учитываются при расчете единого налога на УСН

.

Какие расходы можно учесть при расчете единого налога при УСН

.

Единый налог. 3. Единый налог для групп 1 — 3 (ч. 2)

.

.

.

.

Пока нет комментариев.