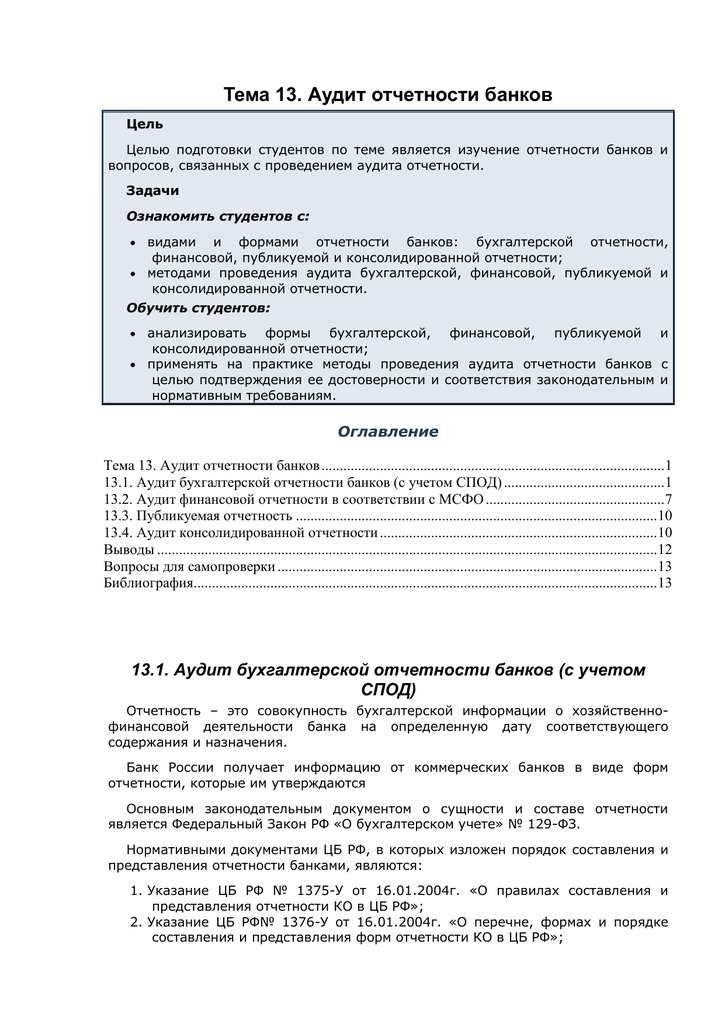

Основные нормативные документы в формировании бухгалтерской отчетности

Документирование — это совокупность процедур первичного отражения регистрации хозяйственных фактов в специальных документах учета первичных учетных документах , являющихся основанием для бухгалтерских записей. Где первичный учетный документ — это письменное свидетельство о совершении определенного хозяйственного факта операции , имеющего юридическую силу и не требующего дальнейших пояснений и детализации определено ответственное должностное лицо. Согласно ст. А согласно Графику документооборота, принятым на предприятии, производится создание, порядок и сроки передачи первичных учетных документов в учёт, а также происходит согласование видов работ со временем их осуществления, производится опись документов и регламентация процесса их создания, движения и получения от других подразделений или контрагентов, принятия их к учету, их передачи в архив [1]. Оценка — это способ стоимостного измерения имущества, обязательств и хозяйственных операций и их отражение в денежном выражении согласно п. Денежным измерителем объектов в бухгалтерском учете в РФ является рубль.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- 1.3 Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

- Нормативные документы, регламентирующие составление бухгалтерской отчетности

- Бухгалтерский учёт/Основы бухгалтерского учета

- Основные нормативные документы, определяющие методологические основы бухгалтерского учета в РФ

- Нормативно-законодательное регулирование бухгалтерской отчетности

- Нормативные документы, которыми регламентируется ведение бухгалтерского учета

- Нормативные документы, регламентирующие и регулирующие организацию бухгалтерского учета

Поэтому, отвечая на вопрос, какими нормативными документами регламентируется ведение бухгалтерского учета , нужно помнить, что система нормативного регулирования бухгалтерского учета — сложная, многокомпонентная система с несколькими уровнями иерархии.

1.3 Нормативные документы, регулирующие бухгалтерскую финансовую отчетность

Отражение приобретенных ценностей, находящихся в пути. Уточнение оценки неотфактурованных поставок. Создание оценочных резервов. В современных условиях практически каждое предприятие сталкивается с невозможностью получить оплату с отдельных должников. Списание установленных инвентаризацией недостающих материальных ценностей в пределах норм естественной убыли отражаются на счетах записью: Д-т 14 К-т 10, 41. В бухгалтерском балансе при условии создания резерва под обесценение ценных бумаг по стр.

Уточнение оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость. Согласно п. НДС по неоплаченным материальным ценностям работам и услугам включается в состав прочих расходов.

Это правило применяется как в бухгалтерском, так и в налоговом учете. После списания кредиторской задолженности ее сумма в балансе не отражается, но она увеличивает налогооблагаемую прибыль. В этой ситуации лучше продлить срок исковой давности. В этом случае срок исковой давности прерывается в тот день, когда суд принял исковое заявление. Подтвердить это нужно письменно, прислав письмо или акт сверки поставщику.

В этом случае организация- должник списывать кредиторскую задолженность не должна. Пересчет валютных статей. Отражение условных активов и обязательств. По ним на счетах бухгалтерского учета создаются резервы. Условные активы на счетах бухгалтерского учета не отражаются п. В соответствии с п. При наличии брака окончательные потери со счета 28 списываются на счета 23, 20 и др. Распределяются расходы будущих периодов на счета 20, 23, 25, 26, 4 и др. Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20.

Для составления бухгалтерской отчетности отчетной датой является последний календарный день отчетного периода. Месячная и квартальная бухгалтерская отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года 9. Отражение событий после отчетной даты.

Несущественные события можно отражать в отчетности следующего отчетного периода. Пример 1. Цена приобретения реализованных товаров для организации А составляет 100 000 руб. Неисполнение обязательства в сумме 360 000 руб. В учете организации А составляются следующие записи: 25 ноября отчетного года:.

Нормативные документы, регламентирующие составление бухгалтерской отчетности

Федеральные законы, кодексы, указы, постановления Федеральное собрание, Правительство РФ, Президент РФ II уровень — нормативный Положения стандарты по бухгалтерскому учету Министерство финансов РФ, Центральный банк РФ III уровень — методический Нормативные акты иные, чем положения , методические указания Министерство финансов РФ, федеральные органы исполнительной власти, консультационные фирмы IV уровень — учетная политика организации Организационно-распорядительная документация приказ, распоряжение и т. От 04. В законе отмечается, что бухгалтерская отчетность организации состоит из бухгалтерского баланса, отчета о финансовых результатах, приложений к ним, предусмотренных нормативными актами. Положение по ведению бухгалтерского учета и бухгалтерской отчетности содержит следующие разделы, относящиеся к отчетности: основные правила составления и представления бухгалтерской отчетности, порядок представления бухгалтерской отчетности, основные правила сводной бухгалтерской отчетности. Федеральные министерства и другие федеральные органы исполнительной власти Российской Федерации составляют сводную годовую бухгалтерскую отчетность по унитарным организациям, а также отдельно сводную бухгалтерскую отчетность по акционерным обществам товариществам , часть акций долей, вкладов которых закреплена в федеральной собственности независимо от размера доли.

Бухгалтерский учёт/Основы бухгалтерского учета

Отражение приобретенных ценностей, находящихся в пути. Уточнение оценки неотфактурованных поставок. Создание оценочных резервов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Федеральные стандарты, отчетность, планирование деятельности, финансовое положение в 2019 годуСтановление государственных институтов неизбежно потребовало формирование фондов финансовых ресурсов и инструментов, посредством которых такие фонды могли бы быть сформированы. Таким инструментом и стали налоги.

Нормативные документы, регулирующие бухгалтерскую финансовую отчетность В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие имеют рекомендательный характер. Система бухгалтерского учета, существовавшая в условиях централизованно планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой.

Основные нормативные документы, определяющие методологические основы бухгалтерского учета в РФ

.

.

Нормативно-законодательное регулирование бухгалтерской отчетности

.

Нормативные документы, которыми регламентируется ведение бухгалтерского учета

.

Нормативные документы, регламентирующие и регулирующие организацию бухгалтерского учета

.

.

.

.

.

Зарегистрировался на форуме, чтобы сказать Вам спасибо за помощь в этом вопросе, может, я тоже могу Вам чем-то помочь?

Специально зарегистрировался на форуме, чтобы сказать Вам спасибо за помощь в этом вопросе.