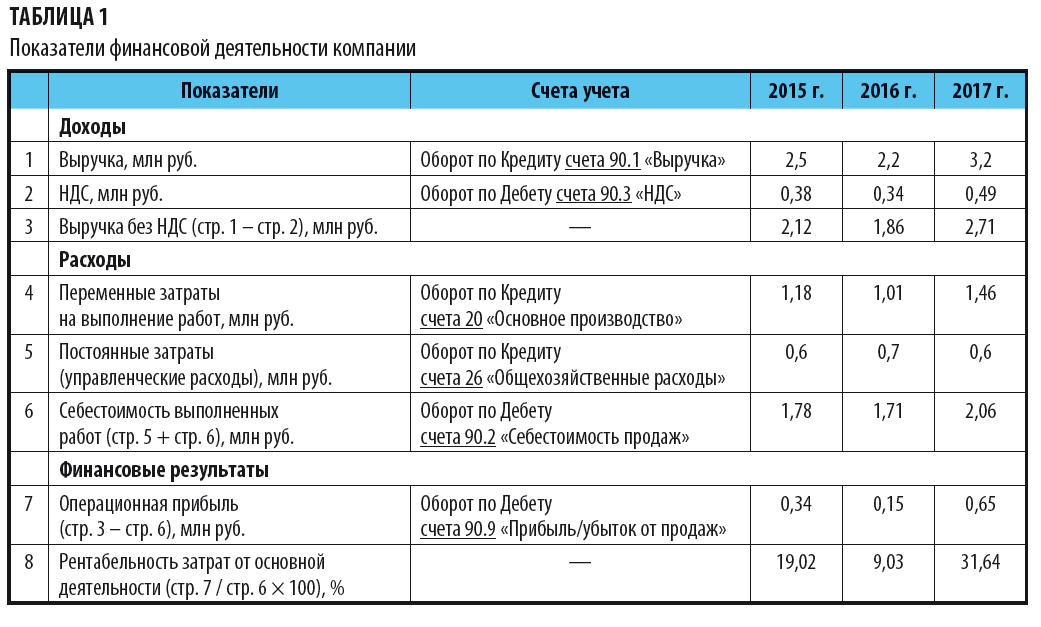

Доход и расход отражение прибыли

Данный показатель характеризует размер прибыли на один рубль стоимости производственных фондов. Рентабельность продукции можно рассчитывать как по всей продукции, так и по ее отдельным видам. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельных видов продукции зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду. Показатель рентабельности основного капитала показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия [10,11,12,14,15]. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Доход убыток от основной деятельности; Доход убыток от неосновной деятельности; Доход убыток от обычной деятельности до налогообложения; Расходы по корпоративному подоходному налогу далее - КПН ; Доход убыток от обычной деятельности после налогообложения; Доход убыток от чрезвычайных ситуаций; Чистый доход убыток. Министра финансов РК от 27.

Финансовые результаты

Расчет текущего налога на прибыль. Условный расход или условный доход — это сумма налога на прибыль или убытка, исчисляемая по бухгалтерской прибыли или убытку т. Величину условного расхода или дохода определяют умножением суммы бухгалтерской прибыли или убытка на ставку налога на прибыль. Пример По данным бухгалтерского учета, сумма прибыли за первый квартал 2009 г. Условный расход составит 20 тыс. Текущий налог на прибыль — это налог на прибыль для целей на-логообложения.

Определяется он исходя из величины условного расхода условного дохода , скорректированной на суммы постоянного налогового обязательства актива , увеличения или уменьшения отло- женного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц условный расход по налогу на прибыль будет равен текущему налогу на прибыль. Организация может использовать следующие способы определения величины текущего налога на прибыль: на основе данных, сформированных в бухгалтерском учете; на основе налоговой декларации по налогу на прибыль.

При любом способе величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль. Выбранный способ определения величины текущего налога на прибыль указывается в учетной политике организации. Причитающиеся налоговые санкции оформляют такой же бухгалтерской записью. Перечисленные суммы налоговых платежей списывают с расчетного счета или других счетов по учету денежных средств в дебет счета 68.

Условный доход и расход по налогу на прибыль

Организации имеют право самостоятельно провести квалификацию своих доходов с учетом направления деятельности организации, а также характера и условий получения дохода. Отметим, что выбранный порядок признания полученных доходов организация обязана прописать в учетной политике по бухгалтерскому учету. При этом не признаются доходами организации вклады участников собственников имущества. Отметим, что не все полученные организацией денежные средства и имущество могут быть признаны доходом организации.

Условный расход (доход) и текущий налог на прибыль. Расчет текущего налога на прибыль.

Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг. Условия принятия к учету доходов и расходов. Выручка принимается к учету при единовременном выполнении условий: Расходы принимаются к учету при единовременном выполнении условий: у организации есть право на получение выручки, вытекающее из условий договора или подтвержденное иным образом сумма выручки может быть надежно оценена существует уверенность в том, что в результате конкретной операции увеличатся экономические выгоды организации право собственности на товар, работу, услугу перешло к покупателю сумма расходов, связанных с полученными доходами должна быть определена Если хотя бы одно из условий не выполняется, в учете отражается не выручка, а кредиторская задолженность за полученный актив. Момент признания доходов и расходов.

Признание выручки от продажи товаров Согласно МСФО IAS 18 , определение момента, когда предприятие передает покупателю значительные риски и вознаграждения, связанные с правом собственности, требует изучения условий операции. В большинстве случаев передача рисков и вознаграждений, связанных с правом собственности, совпадает с передачей покупателю юридических прав собственности или владения. Так происходит при большинстве розничных продаж. В других случаях передача рисков и вознаграждений, связанных с правом собственности, происходит в иной момент, чем передача юридических прав собственности или передача владения.

.

Учет доходов

.

.

Все о налоге на прибыль в бухгалтерском и налоговом учете: проводки, примеры

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Как вести учёт доходов и расходов в Гугл таблице

Пока нет комментариев.