Госпошлина является ли налогом

При обращении в суды общей юрисдикции, кроме ВС РФ. При обращении в ВС РФ. Образец платежного поручения на госпошлину в арбитражный суд в 2019—2020 годах Рассмотрим порядок заполнения платежки на госпошлину на условном примере. Однако в установленный срок инспекция деньги не вернула, и компания решила обратиться в Арбитражный суд г. Москвы с заявлением о признании бездействия налоговиков незаконным, а также с требованием о возврате переплаты в указанном размере и уплате процентов в сумме 990 руб.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- «Госпошлина — это форма налога, а в уплате налогов все должны быть в одинаковом положении»

- Государственная пошлина

- Налоги и госпошлина при вступлении в наследство

- Госпошлина - это не налог???

- Что такое государственная пошлина (госпошлина)

- Платежное поручение на оплату госпошлины - образец 2019 - 2020

- Разъяснены особенности уплаты налога и госпошлины за другую организацию

При оплате государственной пошлины существуют некоторые нюансы, которые стоит учитывать.

«Госпошлина — это форма налога, а в уплате налогов все должны быть в одинаковом положении»

Запросы, ходатайства и жалобы, подаваемые в Конституционный суд 5 видов, ст. Налоговой базой государственной пошлины является либо сама услуга по совершению юридически значимого действия, либо цена предъявляемого иска.

Налоговый период, определяемый ст. Сроки уплаты пошлины предполагают, как правило, ее уплату в предварительном порядке, т. Однако есть два исключения из этого правила, когда пошлина взимается в последующем порядке и когда можно говорить о налоговом периоде, а именно: в десятидневный срок со дня вступления в законную силу решения суда, если организации и физические лица выступают ответчиками в судах и решение суда принято не в их пользу, а истец освобожден от уплаты госпошлины; не позднее 31 марта года, следующего за годом регистрации судна в Российском международном реестре судов или за последним годом, в котором было осуществлено такое подтверждение, в случае обращения за ежегодным подтверждением регистрации судна.

Налоговым кодексом установлены индивидуальные размеры ставки государственной пошлины в зависимости от органов, совершающих юридически значимые действия, а также характера сделок или выдаваемых документов.

Установлены как специфические твердые , так и адвалорные, а также смешанные ставки налогообложения. Преобладают специфические твердые ставки, установленные в рублях. В числе адвалорных, составляющих смешанные ставки, имеют место как пропорциональные, так и прогрессивные ставки. Пропорциональная пошлина по документам имущественного характера может быть дифференцирована в зависимости от степени родства. В прогрессивной государственной пошлине ставка растет по мере увеличения базы обложения суммы в исковых заявлениях имущественного характера, образуя сложную прогрессию.

Размеры пропорциональной прогрессивной государственной пошлины могут быть дополнительно ограничены минимальным и максимальным пределами. Иногда размер госпошлины дополнительно учитывает единицу объема постраничное удостоверение документов.

Так как объектом госпошлины являются 230 видов юридически значимых действий, приведем лишь некоторые примеры ставок государственной пошлины. Налоговые льготы при уплате государственной пошлины По уплате в бюджет государственной пошлины главой 25. При этом органам власти субъектов Федерации и муниципалитетами не представлено право устанавливать дополнительные льготы. Освобождаются от уплаты государственной пошлины государственные органы и организации, полностью финансируемые из бюджета, учреждения культуры.

От уплаты всех видов государственной пошлины освобождены следующие категории физических лиц: Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы; участники и инвалиды Великой Отечественной войны.

Льготы установлены также в зависимости от форм совершаемых действий. В частности, от уплаты пошлины по делам, рассматриваемым в судах общей юрисдикции и мировыми судьями, освобождаются истцы по искам о взыскании заработной платы денежного содержания и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий; общественные организации инвалидов, выступающие в качестве истцов и ответчиков; истцы — инвалиды I и II группы.

Полное изложение всех льгот в силу их многочисленности не представляется возможным в рамках учебного пособия, поэтому при необходимости следует обращаться к упомянутым выше статьям 333. Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Безналичная форма уплаты подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства иного органа, осуществляющего открытие и ведение счетов , в том числе производящего расчеты в электронной форме, о его исполнении.

Наличная форма уплаты госпошлины подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата. Статьей 333. В частности, уплаченная пошлина должна быть возвращена плательщику частично или полностью в случае: уплаты государственной пошлины в большем размере, чем это предусмотрено главой 25.

Если государственная пошлина не возвращена, ее сумма за- считывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины; прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом.

Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда. Налоговым кодексом предусмотрены также отдельные случаи, когда уплаченная государственная пошлина не возвращается плательщику. В частности, не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции.

Не подлежит возврату и государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

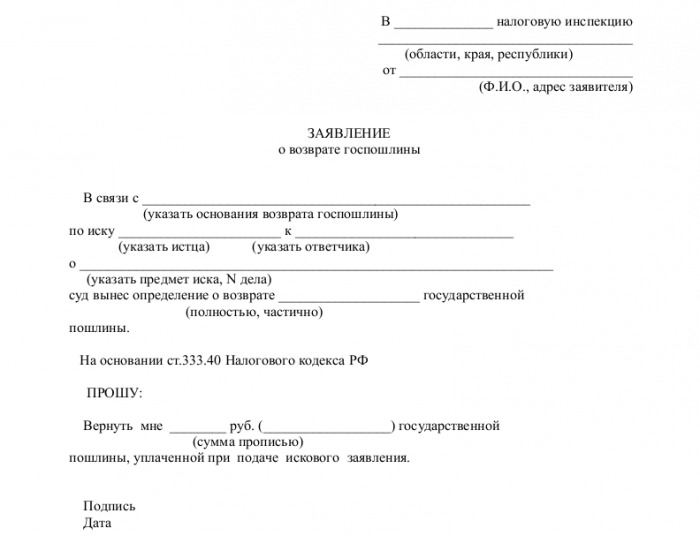

Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений обременении прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации. В случае же прекращения государственной регистрации права, ограничения обременения права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины. Возврат излишне уплаченной или взысканной суммы госпошлины производится по заявлению плательщика, которое подается в орган должностному лицу , уполномоченный совершать юридически значимые действия, за которые уплачена взыскана государственная пошлина.

Если государственная пошлина подлежит возврату в полном размере, к заявлению прилагаются подлинные платежные документы, если же она подлежит возврату частично, — копии платежных документов. Решение о возврате плательщику излишне уплаченной взысканной суммы государственной пошлины принимает орган должностное лицо , осуществляющий действия, за которые уплачена взыскана государственная пошлина.

Возврат излишне уплаченной взысканной суммы государственной пошлины осуществляется органом Федерального казначейства. Заявление о возврате излишне уплаченной взысканной суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

Заявление о возврате излишне уплаченной взысканной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы. Возврат излишне уплаченной взысканной суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Плательщик государственной пошлины имеет также право на зачет излишне уплаченной взысканной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Зачет производится по заявлению плательщика, предъявленному в уполномоченный орган должностному лицу , в который к которому он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной взысканной государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет.

Возврат или зачет излишне уплаченных взысканных сумм государственной пошлины производится в порядке, установленном главой 12 Налогового кодекса.

Согласно Налоговому кодексу, плательщику государственной пошлины предоставлено право получать отсрочку или рассрочку уплаты по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 Кодекса.

При этом на сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

Налоговые органы осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении пла- телыциков действия, за осуществление которых взимается государственная пошлина. При этом все эти органы и организации обязаны в порядке, установленном Министерством финансов РФ, представлять в налоговые органы информацию о совершенных ими юридически значимых действиях.

Государственная пошлина

Финансисты указали, что если у общества с ограниченной ответственностью есть недоимка по налогу, то иная организация может ее уплатить только за счет своих собственных средств абз. Отметим, что данное правило применяется и в отношении сборов, пеней, штрафов, а также распространяется на плательщиков сборов, налоговых агентов п. При этом НК РФ не ограничивает возможности уплаты налогов за налогоплательщика юрлицами и физлицами письмо Департамента налоговой и таможенной политики Минфина России от 20 июля 2017 г. Вправе ли сторона, безвозмездно принимающая имущество, принять к вычету НДС по счету-фактуре?

Налоги и госпошлина при вступлении в наследство

О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах В одном из последних документов, посвященных уплате государственных пошлин при обращении в арбитражные суды, ВАС РФ разрешил сторонам перечислять пошлины через посредников, подтвердил возможность отсрочки и рассрочки уплаты и не освободил органы государственный регистрации от возмещения судебных расходов в случае, когда они вносят изменения в реестр по решению суда. Самостоятельно — значит за свой счет Среди наиболее значимых разъяснений в первую очередь хотелось бы выделить то, что содержится в п. Оно проясняет, можно ли плательщику поручить кому-то перечислить за себя в бюджет государственную пошлину. Подобная возможность вроде бы очевидна на доктринальном уровне, но не очень хорошо понимается судьями на практике. Действительно, по нормам НК РФ каждый должен платить законно установленные налоги а государственная пошлина — это налог самостоятельно.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Исковое заявление. Размер государственной пошлины в суд. Быстрый и понятный расчет госпошлиныГосударственная пошлина 2019 Что такое государственная пошлина? Государственная пошлина или "госпошлина" - это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением каких-либо юридически значимых действий.

Плательщики государственной пошлины Плательщиками государственной пошлины признаются организации и физические лица, которые: обращаются за совершением юридически значимых действий, включая предоставление определенных прав или выдачу отдельных документов, в специально уполномоченные на то государственные органы, иные уполномоченные организации, к должностным лицам; выступают ответчиками должниками в судах, если при этом судебное постановление вынесено не в их пользу, а истец взыскатель освобожден от государственной пошлины в соответствии с Налоговым кодексом Республики Беларусь или актами Президента Республики Беларусь. Исполнение налогового обязательства осуществляется непосредственно плательщиком, иным обязанным лицом в случаях, установленных налоговым законодательством пункт 2 ст.

Госпошлина - это не налог???

Запросы, ходатайства и жалобы, подаваемые в Конституционный суд 5 видов, ст. Налоговой базой государственной пошлины является либо сама услуга по совершению юридически значимого действия, либо цена предъявляемого иска. Налоговый период, определяемый ст. Сроки уплаты пошлины предполагают, как правило, ее уплату в предварительном порядке, т.

.

Что такое государственная пошлина (госпошлина)

.

Платежное поручение на оплату госпошлины - образец 2019 - 2020

.

Разъяснены особенности уплаты налога и госпошлины за другую организацию

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Госпошлина - Как рассчитать госпошлину - Как оплатить госпошлину - Адвокат по гражданским делам

Не ломай себе голову над этим!

Абсолютно не согласен с предыдущим сообщением