Методики расчета подоходного налога

Методика расчета налога с доходов физических лиц Твердохлеб А. Нужно ли учитывать ставку прошлого периода при расчете НДФЛ с выплат прошлого периода, каким образом ее учитывать, как при этом учесть текущую и прошлую льготу по НДФЛ, предоставленную физическому лицу, - с такими и подобными вопросами часто приходится разбираться разработчикам, меняя исходный код программы. Система "Бизнес. Персонал", одним из модулей которой является модуль расчета заработной платы, позволяет пользователю с соответствующими правами доступа самостоятельно формировать алгоритм расчета заработной платы прикладной расчет , утвержденный на предприятии.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Подоходный налог от физических лиц должны оплачивать все физические лица, получающие доход. Исключением из этого правила являются доходы, освобожденные от налога.

Регистрация компании в Чили

Расчет НДФЛ с доходов работника-совместителя Работнику-совместителю, имеющему льготу, предусмотренную частью 2 статьи 180 НК, с начала года по 15 июля начислялось по 800 000 сум. За июль заработано 827 272,72 сум. В случае отсутствия такого заявления НДФЛ удерживается по шкале, а налогоплательщик обязан не позднее 1 апреля следующего года задекларировать в налоговых органах свой совокупный доход за текущий год.

Совместитель не подавал в бухгалтерию заявления об удержании НДФЛ по максимальной ставке. В январе—ноябре удержано 541 322,45 сум. Сумма НДФЛ за декабрь равна 57 207 сум. Обязательные взносы на ИНПС составят 159 607,85 сум. В январе—ноябре на ИНПС направлено 144 352,65 сум.

За декабрь в бюджет перечисляется 41 951,8 сум. Сумма обязательных страховых взносов составит 74 800 сум. После удержания налога и страховых взносов работнику выплачивается 802 993 сум. Несмотря на то что доход не превышает 20 668 800 сум. За январь—декабрь НДФЛ составит 2 260 636,36 сум. В январе—ноябре удержано 2 050 261,36 сум. Сумма НДФЛ за декабрь равна 210 375 сум. В январе—декабре их сумма составит 200 945,45 сум. В январе—ноябре на ИНПС направлено 182 245,45 сум. В бюджет направляется 191 675 сум.

Сумма страховых взносов за декабрь равна 74 800 сум. После удержания НДФЛ и страховых взносов совместитель получает 649 825 сум. Расчет НДФЛ с доходов работника, сдающего жилье в аренду юридическому лицу Доход работника в виде оплаты труда с начала года по 15 июля составлял 850 000 сум.

За июль заработано 877 272,73 сум. N 25 к ПП-3454. Поскольку арендная плата относится к имущественным доходам и не связана с выполнением работ, она не облагается отчислениями на ИНПС. Рассчитаем НДФЛ с арендной платы. Так как ее минимальная сумма — 225 000 сум. В январе—ноябре удержано 600 414 сум. Сумма НДФЛ за декабрь равна 72 924 сум. За декабрь в бюджет перечисляется 56 568,8 сум.

За июль заработано 1 243 636,37 сум. Совокупный доход за январь—декабрь составляет 15 083 636,37 сум. В январе—ноябре удержано 546 674,73 сум.

Сумма налога за декабрь равна 54 582 сум. Обязательные взносы на ИНПС за январь—декабрь — 160 335,13 сум. В январе—ноябре на ИНПС направлено 145 779,93 сум.

За декабрь в бюджет перечисляется 40 026,8 сум. Обязательные страховые взносы составят 112 000 сум. После вычета налога, страховых отчислений и добровольного взноса на ИНПС работник получает 733 418 сум. Расчет НДФЛ с доходов вновь принятого работника, ранее не работавшего в этом отчетном году В марте на работу принят работник, ранее не работавший в этом отчетном году. Ему установлен оклад — 1 400 000 сум. С 15 июля оклад увеличен до 1 500 000 сум.

Совокупный доход за март—декабрь составляет 14 854 545,46 сум. В марте—ноябре удержано 1 184 064 сум. Сумма НДФЛ за декабрь составит 181 824 сум. Обязательные взносы на ИНПС составят 255 753,31 сум. В марте—ноябре на ИНПС направлено 226 198,11 сум.

За декабрь в бюджет перечисляется 152 268,8 сум. Обязательные страховые взносы составят 132 000 сум. После удержания налога и страховых взносов работнику выплачивается 1 336 176 сум.

Методика расчета заработной платы в Узбекистане

Расчет заработной платы в Узбекистане в 2019 году существенно изменился. В этой статье расскажем, как произвести расчет зарплаты и на что обратить особое внимание. Нормативно-правовая основа расчета заработной платы работников Трудовые отношения между работодателем и работником полностью регулируются Трудовым кодексом Республики Узбекистан. В нем также оговариваются все вопросы и по оплате труда — как устанавливается размер зарплаты, как оплачивают работу в выходные и праздничные дни, оплату отпуска и больничного. Налоговый кодекс в свою очередь регулирует какие налоги и удержания производить из заработной платы, их размер, а также сроки уплаты таких отчислений. Порядок расчета заработной платы в Узбекистане с этого года существенно изменился. Изменения связаны с совершенствованием налоговой политики страны.

Методика расчета налога на доходы физических лиц за декабрь 2018 года

Расчет НДФЛ с доходов работника-совместителя Работнику-совместителю, имеющему льготу, предусмотренную частью 2 статьи 180 НК, с начала года по 15 июля начислялось по 800 000 сум. За июль заработано 827 272,72 сум. В случае отсутствия такого заявления НДФЛ удерживается по шкале, а налогоплательщик обязан не позднее 1 апреля следующего года задекларировать в налоговых органах свой совокупный доход за текущий год.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчет подоходного налога (Einkommensteuerberechnung)В состав доходов включаются доходы как в денежной, так и в натуральной форме. Кроме того, работник может получать доходы от выполнения работ по совместительству и на основе договоров подряда. Порядок и условия индексации доходов Индексация представляет собой корректировку величины не носящих единовременного характера доходов физических лиц в денежных единицах Республики Беларусь, выплачиваемых из бюджетных источников с целью частичного возмещения потерь, вызванных инфляцией. Например, норматив индексации - 50 тыс. Доход, получаемый по месту работы, составляет 154 тыс. Индексация заработной платы предусматривается также и в случае задержки выплат заработной платы.

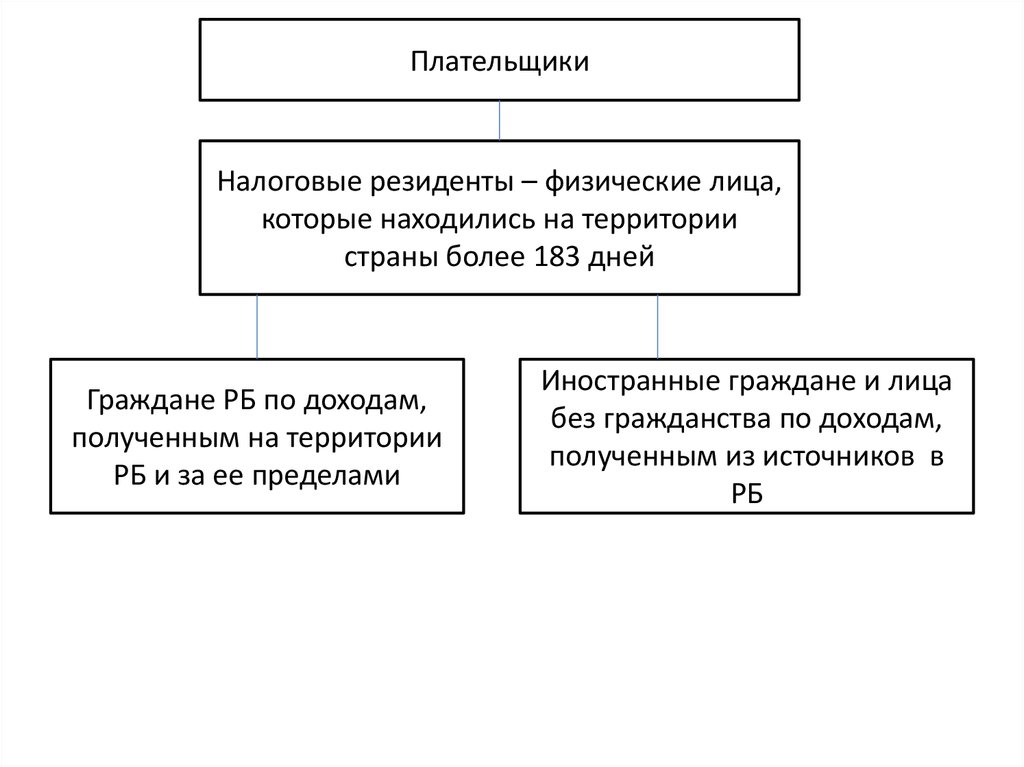

Узнать стоимость Плательщиками налога являются физические лица: граждане Республики Беларусь далее РБ , иностранные граждане и лица без гражданства. Объектом налогообложения является совокупный доход физических лиц в денежной денежных единицах РБ и иностранной валюте и натуральной форме, полученный в течение календарного года: - гражданами РБ и постоянно находящимися на ее территории иностранными гражданами и лицами без гражданства, т. Сколько баллов наберешь ты?

Метод расчета пособия по безработице

.

.

2.4.6. Методика расчета подоходного налога

.

Основы расчетного налога для физических лиц

.

.

.

.

.

.

Пока нет комментариев.