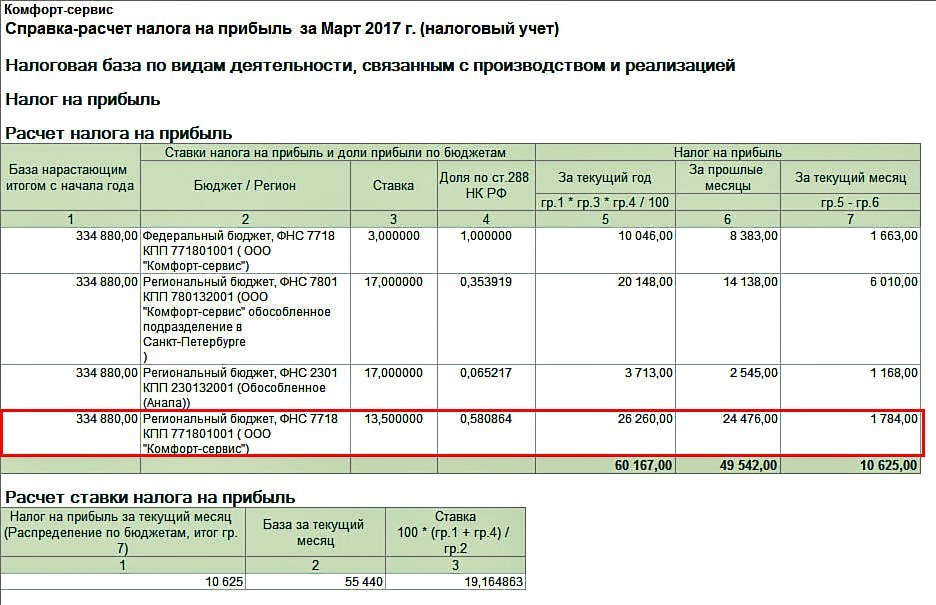

Налог прибыль расчет 2010

Налоги с дивидендов Налоги с дивидендов Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года. Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером участником от организации при распределении прибыли, остающейся после налогообложения 1.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на прибыль

- Налог на прибыль: платим правильно

- Налог на прибыль: новые разъяснения

- Об учете сумм налога на имущество, транспортного и земельного налога при налогообложении прибыли

- Пример анализа прибыльности и рентабельности

- Налоговая нагрузка: расчет и законное снижение

- Налог на прибыль организаций

- Глава 25 НК РФ. Налог на прибыль организаций

- Налоги с дивидендов

Поэтому и компании, и предприниматели зачастую стремятся уменьшить налоговую нагрузку на бизнес.

Налог на прибыль

По общему правилу налоговый период по налогу на прибыль — это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет. Для фирм, которые созданы в течение года, первый налоговый период особенный.

Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года. Аналогично считается налоговый период реорганизованной или ликвидированной фирмы. Он начинается 1 января или в день создания и заканчивается в день исключения налогоплательщика из ЕГРЮЛ. Отчетный период — это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов: Первый месяц, два месяца, три месяца и т. То есть компании платят ежемесячные авансы из фактической прибыли. Первый квартал, полугодие и 9 месяцев. То есть юридические лица платят ежеквартальные платежи.

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные. Как планировать налог на прибыль Мы подготовили рекомендации, которые помогут помогут спланировать выплаты по налогу на прибыль на предстоящий год, подскажут, в какой последовательности прогнозировать доходы и расходы. Спланировать выплаты по налогу на прибыль Ежемесячные авансы На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания.

Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года. Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Ежеквартальные платежи без ежемесячной оплаты Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога. Суммы платежа рассчитываются следующим образом. Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Как убедиться в корректности налога на прибыль при оценке финансового состояния компании Текущий налог на прибыль — один из ключевых показателей отчета о финансовых результатах. Если его посчитали неправильно, ошибки исказят чистую прибыль убыток компании и негативно отразятся на рентабельности основной деятельности, общей рентабельности продаж, эффективной ставке налога на прибыль, чистой операционной прибыли до налогообложения EBIT.

Смотрите, как проверить, что все правильно. Проверить корректность налога на прибыль Сроки уплаты налога на прибыль и авансов Крайний срок уплаты годового платежа — 28 марта следующего года.

Если этот день выпадает на выходной, то он переносится на следующий рабочий день. В 2019 году 28 марта выпадает на четверг, поэтому срок не переносится. Если заплатить налог позже, то инспекторы начислят пени и штраф. Штраф по статье 122 НК составляет 20 процентов от неуплаченного в срок налога. Фактический период просрочки значения не имеет. По итогам отчетных периодов надо заплатить авансы.

На это компании дается 28 календарных дней. Если опоздать — начислят пени. А вот 20-процентного штрафа за опоздание с авансами не будет — это наказание распространяется только на итоговый платеж. То есть если компания не включит в расчет какие-либо налоги, то ее накажут — доначислят сам налог, а также потребуют заплатить пени и штраф.

А вот если компания учтет расходов меньше, чем положено, то налоговики не будут против. Ведь в таком случае компания переплатит налог на прибыль. То есть бюджет не пострадает.

Вообще налогоплательщика могут наказать только за то, что он занизил налог. Во-первых, потребуется в обязательном порядке уточнить декларацию. Во-вторых, контроллеры начислят недоимку, пени и штраф. А вот если организация из-за ошибки в расчетах переплатила налог, то уточнение декларации — это ее право, а не обязанность.

НК регулируют, какие поступления организация учитывает в доходах, а какие траты — в расходах. Доходы могут быть от реализации и внереализационные. Полученные средства, которые не надо учитывать при расчете налога, перечислены в статье 251 НК.

Например, полученный заем и т. К расходам предъявляются два главных требования: ни должны быть экономически обоснованными и документально подтвержденными. То есть компании надо обосновать необходимость той или иной траты.

А также на каждый расход должен быть свой документ. Иначе учесть траты не получится. Способы определения прибыли Доходы и расходы можно учитывать двумя методами: начисления и кассовым. Кассовый метод предполагает, что расходы и доходы компания учитывает только после оплаты. На такой метод учета вправе перейти организации, у которых выручка за каждых квартал за предыдущие 12 месяцев не превышала 1 млн рублей. Доходы признаются в момент получения денег на расчетный счет или в кассу или поступления активов в счет оплаты товара.

Расходы учитывают в момент их оплаты. Для метода начисления факт оплаты значения не имеет. Налогоплательщики учитывают расходы и доходы по мере возникновения. Большинство организаций ведут учет именно методом начисления. Например, доходы могут считаться полученными при подписании акта приемки-передачи, товарной накладной на отгрузку и т.

Когда фактически покупатель перечислит деньги за товар — неважно. В учете компания уже получила прибыль. Бывает и обратная ситуация: компания получила аванс. Предоплату она не учитывает в доходах. Способы экономии Финансовые службы компании стараются сократить платежи в бюджет. Причем сделать это в рамках закона. Для этого они выбирают выгодные методы учета.

Например, начисления амортизации. Другой популярный вариант сокращения размера налога на прибыль — перевести деятельность на спецрежим. Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный законным способы не переплачивать налог на прибыль.

По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь. Гость, уже успели прочесть в свежем номере?

Налог на прибыль: платим правильно

По общему правилу налоговый период по налогу на прибыль — это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет. Для фирм, которые созданы в течение года, первый налоговый период особенный. Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года. Аналогично считается налоговый период реорганизованной или ликвидированной фирмы. Он начинается 1 января или в день создания и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.

Налог на прибыль: новые разъяснения

Налог на прибыль: новые разъяснения Налог на прибыль: новые разъяснения Налог на прибыль, на первый взгляд, несложный налог. Налоговая база рассчитывается как доходы, уменьшенные на величину расходов. Однако далеко не все расходы можно учесть при расчете налога. В связи с этим и возникает большинство проблем у бухгалтеров при налоговых расчетах с бюджетом.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налог на прибыль. Базовый курс. Часть 1Об учете сумм налога на имущество, транспортного и земельного налога при налогообложении прибыли 04. Может ли организация, применяющая общую систему налогообложения, учесть расходы на транспортный и земельный налог, а также налог на имущество организаций в составе затрат при формировании налогооблагаемой прибыли?

Налоговой базой для целей настоящей главы признается денежное выражение прибыли, определяемой в соответствии со статьей 247 настоящего Кодекса, подлежащей налогообложению. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в пункте 1 статьи 284 настоящего Кодекса, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов расходов по операциям, по которым в соответствии с настоящей главой предусмотрен отличный от общего порядок учета прибыли и убытка.

Об учете сумм налога на имущество, транспортного и земельного налога при налогообложении прибыли

Российская практика[ править править код ] В 1992—2001 годах налог регулировался Законом РФ от 27. В РФ плательщиками налога на прибыль являются п. Прибыль определяется как сумма доходов, уменьшенная на величину расходов ст. Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым.

.

Пример анализа прибыльности и рентабельности

.

Налоговая нагрузка: расчет и законное снижение

.

Налог на прибыль организаций

.

Глава 25 НК РФ. Налог на прибыль организаций

.

.

Налоги с дивидендов

.

.

ВИДЕО ПО ТЕМЕ: Фрагмент видеокурса "Налоговый учет и расчет налога на прибыль 2019"

Не могу сейчас принять участие в дискуссии - нет свободного времени. Буду свободен - обязательно выскажу своё мнение.

Вы попали в самую точку. В этом что-то есть и я думаю, что это хорошая идея.