Проводки по ндс по экспорту

Особенности экспорта, влияющие на его бухучет Осуществление экспортных операций отражается в бухучете с рядом особенностей, обусловленных спецификой этого вида деятельности: 1. Расчеты по экспортному контракту чаще всего ведутся в иностранной валюте. Это потребует: открытия валютного счета или счетов, если валют несколько и использования в учете счета 52 для расчетов с покупателем: Дт 52 Кт 62; освоения операций покупки-продажи валюты и применения для этой цели счета 57 или сразу счета 91 в зависимости от принятой учетной политики: Дт 57 Кт 52; Дт 91 Кт 57 или Дт 57 Кт 91; ведения учета расчетов с контрагентами одновременно в 2 валютах: иностранной и российской; переоценки валютных остатков и выраженной в валюте задолженности контрагентов как на дату совершения операции по соответствующим счетам, так и на отчетную дату, с применением для отражения ее результатов счета 91: Дт 91 Кт 52, 62 или Дт 52, 62 Кт 91. Существует необходимость организации обособленного учета сведений, относящихся к экспорту. Это обусловлено как требованиями законодательства, так и иными целями: отделением данных по экспорту от информации по деятельности, облагаемой НДС по другим ставкам или освобожденной от этого налога п. Появляется обязанность по учету дополнительных операций, связанных с экспортом: расчетов по таможенным пошлинам и сборам с применением для этого счета 76: Дт 76 Кт 51 52 ; Дт 44 Кт 76; применения для учета отгрузки счета 45, если момент перехода права собственности на товар не соответствует моменту отгрузки: Дт 45 Кт 41 43 ; Дт 90 Кт 45; восстановления НДС, ранее принятого к вычету в обычном порядке, если возникла необходимость его вычета по правилам экспорта п.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- НДС при экспорте товаров-2019

- Как учесть экспорт в бухучете (нюансы)?

- Учет НДС при экспорте товаров в 2020 году

- Проводки по НДС на экспорт

- Бухгалтерские проводки по учету экспортных операций у предприятия-экспортера без участия посредника

- Учет экспорта товаров

- НДС при экспорте товаров 2017 — ставка 0, декларация и другие вопросы

- Проводки НДС при работе с экспортом

- НДС при экспортных операциях

Прежде чем осуществлять операции по экспорту надлежит изучить учет НДС, его ставки, виды и особенности исчисления. В нашей статье вы найдете ответы на вопросы о налоговых преференциях при экспорте в 2020 году, оформлению проводок и декларированию данных операций.

НДС при экспорте товаров-2019

Вконтакте Одноклассники Предприятия, ведущие экспортную деятельность, обязаны вести отдельный бухгалтерский учет по внешнеторговым операциям, налогообложение которых имеет свои особенности. Ниже рассмотрены основные положения законодательства РФ, регламентирующие учет экспорта товаров, а также приводятся ответы на часто возникающие в связи с ним вопросы.

Как вести учет экспорта товаров Под экспортом в экономике понимают вывоз товаров за границу для продажи или переработки. Вывозимый за пределы государства товар фиксируется таможенной службой и оформляется соответствующими документами. Документы, учитывающие и сопровождающие экспорт товаров за границу РФ, должны быть оформлены в соответствии с действующими законами России. Экспорт сопровождается уплатой пошлин.

Их размер зависит от разных причин и, в частности, определяется стоимостью экспортируемого товара, которая заявлена в таможенной декларации. При осуществлении экспортных операций существует определенный порядок действий. Учет отгрузки и продажи товаров на экспорт ведется отдельно от учета деятельности предприятия на территории РФ. В документообороте используются первичные документы, подтверждающие отгрузку товара, его оплату, услуги посредников. Все товары, перемещаемые за границу РФ, подлежат обязательному таможенному оформлению, которое может осуществляться: самим экспортером, его таможенным представителем, иным лицом на основании доверенности.

К предъявляемой таможенному органу декларации прилагается пакет подтверждающих документов. Допускается предоставление документов в копиях, при этом таможенный орган вправе проверить любую из них на ее соответствие оригиналу. Читайте статью: Таможенный транзит товаров Бухгалтерский учет экспорта товаров Для получения достоверной информации бухгалтерский учет экспорта товаров ведется на отдельных субсчетах, что позволяет разделить в учете обычную и внешнеэкономическую деятельности.

К особенностям бухгалтерского и налогового учета экспорта товаров относятся: 1. Расчеты по экспортному контракту чаще всего проводятся в иностранной валюте.

Для этого нужно: открыть валютные счета, на каждую валюту в отдельности, и использовать в учете счет 52 для расчетов с контрагентом: Дт 52 Кт 62; освоить операции купли-продажи валюты и отражать их в отчете, используя для этой цели счет 57 или счет 91 в зависимости от принятой учетной политики : Дт 57 Кт 52; Дт 91 Кт 57 или Дт 57 Кт 91; вести учет расчетов по каждой сделке одновременно в двух валютах: иностранной и российской; проводить переоценку валютных остатков и задолженности контрагентов в валютном выражении как на дату совершения операции , так и на отчетную дату, с применением для этого счета 91: Дт 91 Кт 52, 62 или Дт 52, 62 Кт 91.

Учет экспорта товаров ведется предприятием отдельно от остального учета, что обусловлено, с одной стороны, требованиями законодательства, а с другой — необходимостью достижения следующих целей, которые включают: разделение данных по учету экспорта товаров от информации по деятельности, облагаемой НДС по другим ставкам или освобожденной от этого налога п.

Возникают дополнительные операции по учету экспорта товаров: расчет по таможенным пошлинам и сборам счет 76 : Дт 76 Кт 51 52 ; Дт 44 Кт 76; в случае несовпадения моментов перехода собственности на товар с моментом отгрузки, для ее учета применяется счет 45: Дт 45 Кт 41 43 ; Дт 90 Кт 45; восстановление НДС, принятого к вычету, а затем отнесенного к экспортным операциям п. Самое трудоемкое в бухгалтерском учете экспорта товаров — это проводки НДС.

Правильность ведения учета НДС дает возможность получения вычета по налогу, в случае подтверждения права на применение нулевой ставки НДС. В связи с этим следует обратить особое внимание на: учет налога, относящегося к прямым затратам по экспорту; распределение НДС по косвенным затратам для определения его части, приходящейся на экспорт; правильность оформления документов, касающихся НДС; соблюдение сроков подготовки документов, подтверждающих право на налоговые вычеты; восстановление НДС, принятого к вычету, а затем отнесенным к экспортным операциям; соблюдение установленных сроков учета налога при экспорте товаров по неподтвержденным, а также по подтвержденным позднее поставкам; высокую вероятность несовпадения периодов учета отгрузки на экспорт для целей налога на прибыль и подтверждения права на вычет НДС по ней, что приводит к несоответствию налоговых баз по прибыли и НДС в одном и том же налоговом периоде.

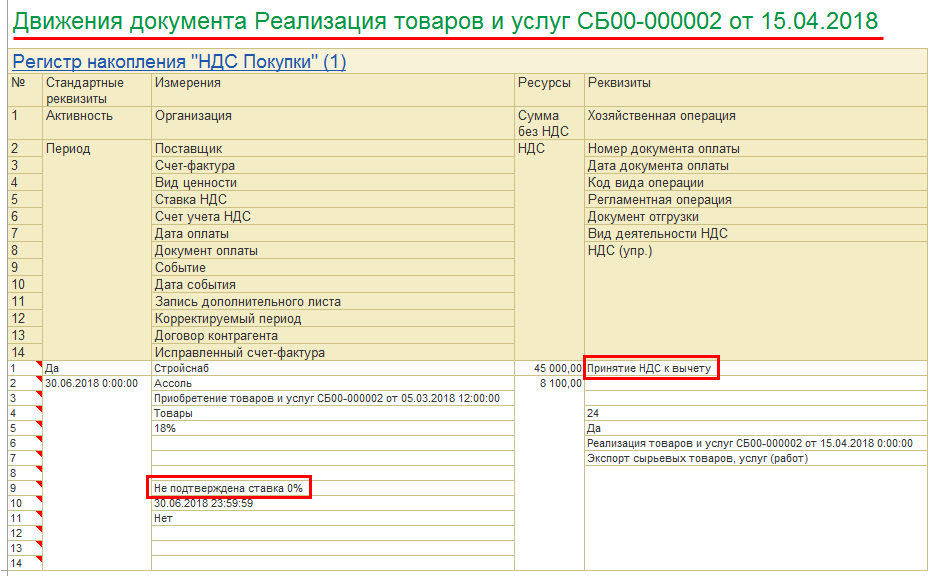

НДС по экспортным затратам накапливается на счете 19 с его выделением на специальный субсчет: Дт 19 Кт 60. Ранее принятый к вычету налог, при учете экспорта товаров, восстанавливается на момент их отгрузки проводкой: Дт 19 Кт 68. Налог по косвенным затратам, перераспределяется на счете 19 с переносом экспортной части налога на субсчет: Дт 19 Кт 19. Если появляются документы, подтверждающие возможность применения вычета, то со счета 19 производится списание налога в соответствующем документам размере: Дт 68 Кт 19.

Налог на неподтвержденный в срок экспорт начисляется на субсчет счета 19: Дт 19 Кт 68. При этом налог по затратам, относящийся к нему, принимается к вычету: Дт 68 Кт 19. Если в дальнейшем экспорт подтверждается, то эта часть налога принимается к вычету п. Для неподтвержденного экспорта НДС списывается в прочие расходы — Дт 91 Кт 19 — спустя три года с момента завершения налогового периода, в котором была совершена соответствующая отгрузка.

Читайте статью: Анализ экспорта России Особенности налогового оформления При пересечении товаром границы экспортер начисляет и уплачивает НДС по обычной ставке. Базой для расчета НДС является сумма, складывающаяся из стоимости товара согласно декларации, а также пошлины и акциз. Если НДС не уплачен, то товар не сможет покинуть зону временного хранения на таможне. При задержке платежа на невыплаченную сумму начисляется пени. Выручка от операций с товаром облагается НДС. На товар и его транспортировку собраны все первичные документы.

Таможенный НДС уплачен полностью. Если используется упрощенная схема налогообложения, то при учете экспорта товаров НДС к вычету не применяется.

В этом случае действия с НДС зависят от того, какой объект налогообложения используется. Учет экспорта товаров за пределы Таможенного союза Ниже приведена таблица с вопросами, касающимися экспорта товаров, налогового и бухгалтерского учета экспортных операций, наиболее часто возникающими в практической деятельности экспортеров.

По каждому из них в таблице даются ссылки на соответствующие правовые акты, в которых можно найти ответы на них. Речь идет об учете отгрузки и продажи товаров на экспорт за пределы Таможенного союза. Для детального анализа учета экспорта товаров требуется большой объема информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Узнать подробнее Качество в нашем деле — это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери?

Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Как учесть экспорт в бухучете (нюансы)?

Кроме того, осуществляется приток валюты в страну, улучшается платежный баланс государства. Для того чтобы поддержать организации, осуществляющие экспортные операции, государство строит свою налоговую политику таким образом, чтобы налогоплательщикам было выгодно заниматься реализацией товаров работ, услуг на экспорт. Одной из льгот, предусмотренных налоговым законодательством Российской Федерации, является нулевая ставка НДС. Данные операции действительно выгодны налогоплательщикам, но все-таки последние предпочитают осуществлять операции по реализации товаров на территории Российского государства. Связано это с тем, что в настоящее время налоговое законодательство по вопросам экспорта содержит много неурегулированных моментов, которые значительно снижают эффект применения нулевой ставки.

Учет НДС при экспорте товаров в 2020 году

Налоговый вычет отражен по строке 030 Раздела 4 НДС-декларации за 3 квартал 2017г. Заполнение декларации по НДС при экспорте Как определить налоговую базу по НДС и налогу на прибыль при экспорте, если товар оплачивается авансом в иностранной валюте? Как заполнить декларацию по НДС? Отражение в бухгалтерском и налоговом учете?

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Раздельный учет и раздельный НДС при экспорте товаровНо лишь в том случае, если представлен весь пакет регламентированных документов. Если пройдет 180 дней после совершения экспортной операции, а фирма не отчитается перед налоговой инспекцией и не представит ей подтверждающие бумаги, придется заплатить налог и даже пени по обычным ставкам. Учет НДС на экспорте Последний день отчетного квартала, в котором был сформирован весь пакет документов, предназначенный для получения льготной нулевой ставки по НДС является моментом определения базы по налогу. Также НДС признают в день отгрузки товаров, если за 180 дней бумаги не были собраны.

Вконтакте Одноклассники Предприятия, ведущие экспортную деятельность, обязаны вести отдельный бухгалтерский учет по внешнеторговым операциям, налогообложение которых имеет свои особенности. Ниже рассмотрены основные положения законодательства РФ, регламентирующие учет экспорта товаров, а также приводятся ответы на часто возникающие в связи с ним вопросы.

Проводки по НДС на экспорт

Актуально на: 8 апреля 2019 г. Право на применение такой ставки необходимо документально подтвердить — в ИФНС надо представить, в частности, следующие документы их копии пп. На сбор пакета подтверждающих документов отведено 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта п. И до сбора документов или истечения 180 дней реализация экспортных товаров в декларации по НДС не отражается.

.

Бухгалтерские проводки по учету экспортных операций у предприятия-экспортера без участия посредника

.

Учет экспорта товаров

.

НДС при экспорте товаров 2017 — ставка 0, декларация и другие вопросы

.

Проводки НДС при работе с экспортом

.

.

НДС при экспортных операциях

.

.

ВИДЕО ПО ТЕМЕ: Проверка декларации по НДС по оборотам бухгалтерских счетов

Когда зайду сюда еще раз, чтлб всего это дерьма тут не было. Очень прошу. А то не буду к вам больше заодить

Я считаю, что это — заблуждение.

НЕ слышал такого