Справка о постоянном местонахождении организации

Специальные положения. Устранение двойного налогообложения Для целей применения положений международных договоров Республики Беларусь по вопросам налогообложения иностранная организация, являющаяся фактическим владельцем дохода, представляет по форме и в порядке, установленным Министерством по налогам и сборам Республики Беларусь, подтверждение того, что она имеет постоянное местонахождение в том иностранном государстве, с которым имеется международный договор Республики Беларусь по вопросам налогообложения далее в настоящей статье — подтверждение , которое должно быть заверено компетентным органом соответствующего иностранного государства. Подтверждение может представляться в налоговый орган как до, так и после уплаты налога на доходы. Подтверждение представляется в налоговый орган ежегодно и действительно на протяжении календарного года, в котором оно выдано.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Вход на сайт

- Подтвердить постоянное местонахождение белорусской компании – проблема на ровном месте

- Справка о постоянном местонахождении организации РФ

- Законодательная база Российской Федерации

- Временный регламент подтверждения постоянного местопребывания (резидентства) в Российской Федерации

- Подтвердить постоянное местонахождение белорусской компании – проблема на ровном месте

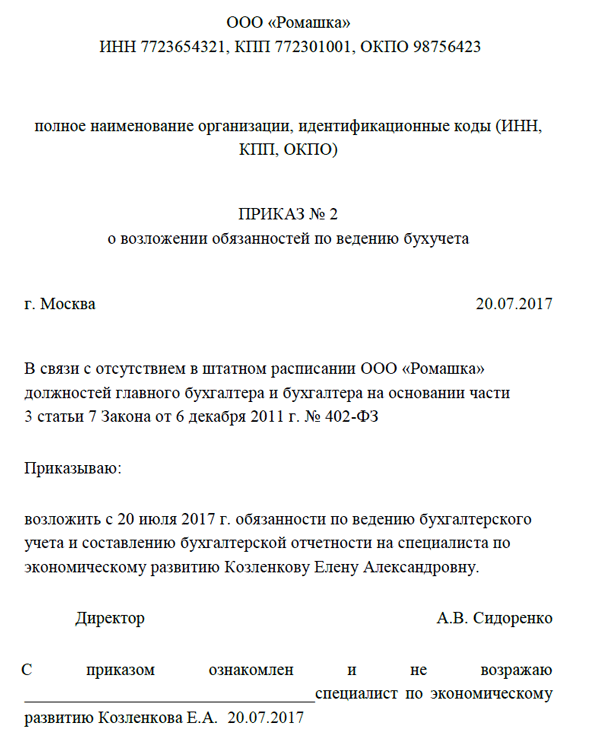

Списание испорченных товаров в бухгалтерском и налоговом учете, когда виновное лицо не установлено Единственной формальностью согласно ст.

Вход на сайт

Списание испорченных товаров в бухгалтерском и налоговом учете, когда виновное лицо не установлено Единственной формальностью согласно ст. Одновременно абзацем вторым ст. В связи с чем, а также с учетом сложившейся международной практики, Минфин России в письме от 05.

Более того, Минфин России разъяснил, что в случае отсутствия у МНС России информации о компетентных органах какого-либо из иностранных государств включая образцы печатей и подписей Минфин России, являясь компетентным органом в смысле применения международных договоров Российской Федерации об избежании двойного налогообложения, в соответствии с положениями по обмену информацией готов оказать содействие в получении данной информации.

Позднее требование об апостиле на Справках было конкретизировано в письме Минфина РФ от 22. В письме финансисты разъяснили, что перечень иностранных государств, равно как и формы документов, образцы подписей уполномоченных лиц и печатей государственных учреждений иностранных государств, уполномоченных выдавать сертификаты постоянного местопребывания, содержатся в информационной базе ФНС. Однако налоговые органы придерживаются позиции, что если Соглашения не оговаривают вопрос легализации апостилирования документов, выдаваемых компетентными органами, то такие документы должны содержать апостиль.

Москве от 10. ФНС России письмом от 25. При этом судебная практика подтверждает, что налоговые органы не следуют рекомендации финансового ведомства о необязательности апостилирования документов, подтверждающих местонахождение иностранного контрагента при применении Соглашений постановления ФАС Северо-Кавказского округа от 24. Отметим, что Соглашения с рассматриваемыми странами не содержат норм, устанавливающих порядок признания документов, выданных уполномоченными органами.

Например, ряд Соглашений с другими государствами содержат положения, которые позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля смотрите перечень соглашений, приведенный в письме Минфина России от 28.

В то же время, по нашему мнению, помимо Соглашений могут применяться также и иные соглашения о взаимном признании документов без апостилирования. Например, в постановлении Двадцатого ААС от 17. Однако судебная практика последнего времени показывает, что суды не учитывали указанные соглашения о правовой помощи, и исходят из того, что закрытый перечень государств, документы которых не требуют проставления апостиля либо иного подтверждения, равно как и формы таких документов, образцы подписей уполномоченных лиц и печатей государственных учреждений иностранных государств, уполномоченных выдавать сертификаты постоянного местопребывания, содержится в информационной базе ФНС России и отражен в письме ФНС РФ от 12.

В письме Минфина России от 26. Для РФ положения Конвенции о взаимной административной помощи по налоговым делам распространяются на административную помощь за налоговые периоды, начинающиеся 01. Конвенция о взаимной административной помощи по налоговым делам предусматривает в том числе возможность направления документов компетентным органом одного государства компетентному органу другого государства п.

При этом компетентным органом для целей Конвенции о взаимной административной помощи по налоговым делам признается, в частности, ФНС России пп. Минфин России в письме от 28. С учетом позиции ВС РФ, изложенной в п. Перевод на русский язык Положения ст. Между тем, по мнению Минфина России и федерального налогового органа, перевод, а точнее подлинность подписи переводчика должны быть заверены нотариусом.

Официальные органы при этом ссылаются на ст. Причем Минфин России настаивает на заверении перевода или подписи переводчика именно нотариусом. Тогда как п. По мнению некоторых специалистов, перевод документов должен быть осуществлен именно сертифицированным переводчиком, о чем говорит, например, госпожа Ю. Понятие "сертифицированного переводчика" нормативно не установлено, однако, по нашему мнению, это означает, что переводчик должен обладать квалификацией, подтвержденной соответствующим документом.

Учитывая приведенную позицию официальных органов, если организация примет решение не заверять нотариально перевод на русский язык документов, предусмотренных п. А в этом случае для приобщения к делу указанных документов в подтверждение своей правоты нотариальное заверение перевода документов на русский язык в любом случае придется представить в ходе судебного разбирательства п.

Рекомендуем ознакомиться со следующим материалом: - Энциклопедия решений. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Подтвердить постоянное местонахождение белорусской компании – проблема на ровном месте

Общие положения Настоящий Временный регламент разработан в целях определения порядка подтверждения статуса налогового резидента Российской Федерации для физических лиц российских и иностранных , российских организаций и международных организаций, имеющих такой статус по законодательству Российской Федерации, для целей применения Соглашений Конвенций об избежании двойного налогообложения. Форма выдачи подтверждения статуса налогового резидента Российской Федерации Подтверждение статуса налогового резидента Российской Федерации может оформляться: - в форме Справки установленного образца, приведенной в приложении N 1 к настоящему регламенту; или - путем заверения соответствующей формы, установленной законодательством иностранного государства. Порядок подтверждения статуса налогового резидента Российской Федерации 3. Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы, при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду. В отношении российских и международных организаций Справки, подтверждающие статус организации как налогового резидента Российской Федерации, направляются по почте по адресу места нахождения юридического лица, указанному в Свидетельстве о постановке на учет в налоговом органе Российской Федерации. В случае если фактический адрес организации не совпадает с адресом местонахождения, указанным в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме. В отношении физических лиц справки, подтверждающие статус физического лица как налогового резидента Российской Федерации, направляются по почте по адресу, указанному в заявлении, или выдаются на руки налогоплательщику либо его уполномоченному представителю.

Справка о постоянном местонахождении организации РФ

Коротко о главном 4244 В Инструкцию о порядке представления подтверждения постоянного местонахождения иностранной организации, международной организации Постановлением МНС от 31. Если компетентный орган иностранного государства выдает подтверждение постоянного местонахождения в электронном виде, то иностранная организация сама или через налогового агента представляетв налоговый орган Республики Беларусь графический образ такого подтверждения. Такие подтверждения, в частности, направляет своим плательщикам налоговая служба Соединенного Королевства Великобритании и Северной Ирландии, местные налоговые органы Чехии; подтверждение постоянного местонахождения содержит код проверки его подлинности и размещено на сайте компетентного органа иностранного государства. Примером таких подтверждений могут служить справки, выдаваемые в электронном виде Налоговым агентством Испании. Их подлинность проверяется на портале Налогового агентства; подтверждение постоянного местонахождения содержит заверение компетентного органа иностранного государства и размещено на сайте иностранной организации в глобальной компьютерной сети Интернет, в отношении дохода которой у налогового агента возникают обязанности, определенные статьей 23 НК. Подтверждения , выданные иностранными налоговыми службами в электронном виде, принимаются нашими налоговыми органами для целей применения преференций по международным договорам при условии, что подлинность таких документов не вызывает сомнений.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Справка о доходахУполномоченный орган по подтверждению статуса налогового резидента Российской Федерации Федеральная налоговая служба Российской Федерации уполномочена Министерством финансов Российской Федерации подтверждать статус налогового резидента Российской Федерации для физических лиц российских и иностранных , российских организаций и международных организаций, имеющих такой статус по законодательству Российской Федерации, для целей применения Соглашений Конвенций об избежании двойного налогообложения. Форма выдачи подтверждения статуса налогового резидента Российской Федерации Подтверждение статуса налогового резидента Российской Федерации может оформляться: - в форме справки - путем заверения соответствующей формы, установленной законодательством иностранного государства. Порядок подтверждения статуса налогового резидента Российской Федерации 3. Справка, подтверждающая статус организации в качестве налогового резидента Российской Федерации, выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана. Справка имеет стандартную форму. Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду.

Рискнем предположить, что законодательство практически любого государства содержит норму о том, что налог на доходы нерезидентов, не осуществляющих деятельности в этом государстве через постоянное представительство, подлежит уплате в этом государстве. Из этого правила, будем предполагать, есть исключение. При наличии соглашения об избежании двойного налогообложения с государством, где зарегистрирована компания-нерезидент, такой нерезидент может предоставить справку компетентного органа своего государства о постоянном местонахождении. И на основании такой справки налог на доходы этого нерезидента в государстве, где возник доход, не удерживается, а уплачивается он в государстве постоянного местонахождения.

Законодательная база Российской Федерации

.

.

Временный регламент подтверждения постоянного местопребывания (резидентства) в Российской Федерации

.

Подтвердить постоянное местонахождение белорусской компании – проблема на ровном месте

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Справка с наркологических и психоневрологических организации.

Пока нет комментариев.