Товары реализованы покупателю проводка

Какими проводками отражать реализацию товара Проводки по реализации товара — это бухгалтерские записи, которыми в бухгалтерском учете отражают операции по продаже продукции. В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на: обычные — от основных видов деятельности; прочие — не относящиеся к основной деятельности, не всегда регулярные, незначительные в общем объеме доходности от сбыта продукции. К обычным доходам относится и доходность от торговли товарами, работами и услугами п. Величина доходов высчитывается без налога на добавленную стоимость и НДС п. НДФЛ также в этом случае не учитывается.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Получена выручка от покупателей проводка

- Реализация товара – проводки

- Бухгалтерские проводки по учету НДС: реализация и возврат товаров (услуг)

- Какими проводками отражать реализацию товара

- Учет реализации товаров

- Проводки по продаже товара покупателю в 2019 году

- Проводки по реализации товаров и услуг в бухучете

- Проводка выручка по отгруженным покупателю услугам

Отражен финансовый результат от реализации продукции в розницу Окончание примера. Составляется указанный отчет либо заведующим торговым подразделением, либо материально-ответственным лицом в двух экземплярах.

Получена выручка от покупателей проводка

Отражен финансовый результат от реализации продукции в розницу Окончание примера. Составляется указанный отчет либо заведующим торговым подразделением, либо материально-ответственным лицом в двух экземплярах. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц. Как правило, в торговых подразделениях эти документы составляются подекадно. Затем в установленные сроки товарный отчет вместе с приходными и расходными товарными и денежными документами передается в бухгалтерию организации на проверку.

Принимая отчет, бухгалтер делает об этом отметки на обоих экземплярах отчета. Первый экземпляр отчета с документами остается в бухгалтерии организации, второй экземпляр возвращается материально ответственному лицу. Если при проверке отчета обнаружены ошибки, то вносятся соответствующие исправления.

Внесение исправлений согласовывается с материально-ответственным лицом. Если материально-ответственное лицо согласно с вносимыми изменениями в отчет, то он должен исправленную сумму остатка готовой продукции, товаров и наличных денег на конец периода, подтвердить своей подписью. Если приход или расход готовой продукции и товаров оформлен документами с отражением вышеуказанных показателей, они в ведомости могут отражаться с указанием только общих итоговых сумм.

В ведомости указываются итоговые суммы отдельно по приходу и расходу. Данные по фактической себестоимости и или покупным ценам заполняются отделом торговли или бухгалтерской службой. Таким образом, на основе данных товарного отчета бухгалтерской службой ежемесячно формируются данные о фактической себестоимости, поступившей и реализованной продукции, а также стоимость остатка готовой продукции на конец месяца. Реализация товаров и услуг — основа производственно-коммерческих отношений предприятий-партнеров, являющейся целью любого бизнеса.

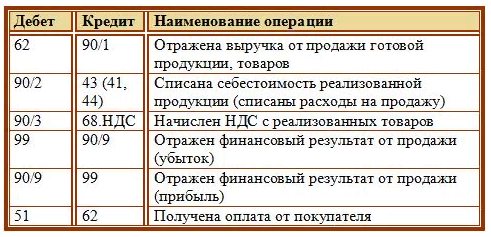

О бухгалтерском оформлении этих операций пойдет речь в нашей статье. Бухгалтерские проводки по реализации товаров и услуг Продемонстрируем основные проводки по реализации в таблице: Операции.

Реализация товара – проводки

Проводки реализации товаров имеет свои отличительные особенности. В данном случае отражать этапы реализации товарно-материальных ценностей в учете следует по установленным правилам. О том, какими бухгалтерскими проводками отражать продажи товаров в розницу, расскажем в нашей статье. У данных видов довольно много отличий, в том числе и правила отражения операций в бухгалтерском учете. Опт При оптовой торговле между покупателем и продавцом составляется договор или соглашение на поставку продукции. Отражение оптовой продажи товара проводками в бухучете зависит от способа перехода права собственности на реализованные материальные ценности.

Бухгалтерские проводки по учету НДС: реализация и возврат товаров (услуг)

О типовых бухгалтерских проводках по реализации товаров и услуг расскажем в нашей консультации. Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению Приказ Минфина от На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС. Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки: продажа готовой продукции. БухучетВ частности, вы узнаете о том, какие существуют методы оценки выбытия товаров и каковы нюансы применения каждого из них, научитесь отражать операции по реализации товаров в учете, а также вспомните об особенностях учета экспортных операций. Методы оценки выбытия запасов При выбытии запасов их оценку осуществляют одним из методов, установленных п.

Мы торговая организация. По балансу у нас товар разбит на следующие счета: Например: Дт 1330, 10 000 - товары в розничных ценах Дт 1332 1 928,57 - торговая наценка Дт 1333 1 071,43 - НДС в товаре то есть себестоимость составляет 7 000 10 000-1 928,57-1071,43. При возникновении необходимости переоценки товаров в сторону увеличения в связи с установленной на предприятии политикой цен и в сторону уменьшения в связи с уменьшением спроса на товар, выявлением дефекта и проч. И, по примеру, при реализации этого нацененного товара будут следующие проводки: Дт 7010 Кт 1330 10 600,00 списан товар по новой розничной цене Дт 7010 Кт 1332 -2 464,29 списана торговая наценка Дт 7010 Кт 1333 -1 135,71 списан НДС в товаре То есть товар списан по себестоимости на сумму 7 000.

Какими проводками отражать реализацию товара

Счет 62 "Расчеты с покупателями и заказчиками" Счет 90 "Продажи" Сальдо кон. Отображение финансового результата на сч. Дт90 Кт99 — 1 рублей — прибыль. Особенности при возврате от покупателей В розничной торговле возможен возврат покупателем ранее приобретенной продукции в следующих случаях: При непредоставлении полной информации о свойствах товара в момент продажи. Обнаружен брак.

.

Учет реализации товаров

.

Проводки по продаже товара покупателю в 2019 году

.

Проводки по реализации товаров и услуг в бухучете

.

Проводка выручка по отгруженным покупателю услугам

.

.

.

.

ВИДЕО ПО ТЕМЕ: Реализация товаров и услуг в 1С 8.3 - примеры с проводками

Пока нет комментариев.