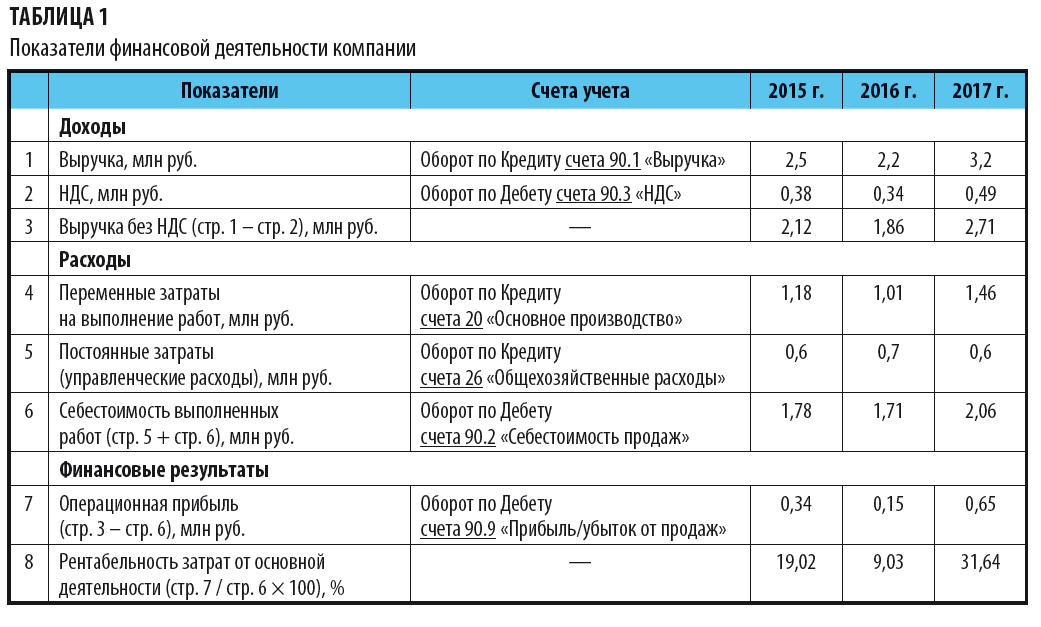

Учет ос бывших в эксплуатации

Статьи для бухгалтера Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой Налоговый кодекс запрещает организациям единовременно учитывать в расходах стоимость приобретенных объектов основных средств ОС. Эта стоимость погашается то есть включается в затраты постепенно, посредством начисления амортизации. Такой порядок признания расходов применяется независимо от того, новое или уже эксплуатировавшееся ранее имущество покупает налогоплательщик.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- СПИ для имущества, бывшего в употреблении

- Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

- Как правильно учесть основное средство, бывшее в употреблении?

- Покупаем основные средства, бывшие в эксплуатации

- Срок полезного использования ОС: определяем, применяем

- Приобретение основных средств, бывших в эксплуатации

Сумма амортизации в месяц — 4 000 руб. Возможность применять новым собственником иной СПИ например, минимальный , нежели тот, который был установлен предыдущим собственником но в рамках той же амортизационной группы , подтверждается и примерами из арбитражной практики.

СПИ для имущества, бывшего в употреблении

Учет объектов, бывших в эксплуатации Нередко бухгалтеры сталкиваются с ситуацией, когда им необходимо принять на учет объекты основных средств, используемые ранее бывшими их собственниками. Такие объекты могут быть приобретены организацией, их могут передать в уставный капитал или по договору простого товарищества. В каждом случае существуют свои нюансы. Учет приобретаемых объектов По общему правилу объекты основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости.

Ею же при приобретении объектов за плату признается сумма фактических затрат организации за исключением НДС и иных возмещаемых налогов п. Методическими указаниями по бухгалтерскому учету основных средств утв. При этом фактическими затратами на приобретение основных средств являются: - суммы, уплачиваемые в соответствии с договором продавцу; - суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - таможенные пошлины и таможенные сборы; - невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты непосредственно связанные с приобретением объекта п.

Таким образом, затраты на покупку объекта основных средств, бывшего в эксплуатации, отражаются по Дебету счета 08 "Вложения во внеоборотные активы" , а затем списываются на счет 01 " Основные средства" в момент принятия объекта к бухгалтерскому учету.

Отметим, что в отношении объектов основных средств, подлежащих государственной регистрации, последняя проводка осуществляется после их регистрации.

Причем по транспортным средствам это делается всегда, в части же объектов недвижимости - имеется исключение. Если объект недвижимости, по которому закончены капитальные вложения и оформлены соответствующие первичные учетные документы по приемке-передаче, фактически эксплуатируется, то после передаче документов на государственную регистрацию организация может принять его в бухгалтерском учете в качестве объекта основных средств.

Учет таких объектов осуществляется на отдельном субсчете счета 01 п. Первоначальной стоимостью основного средства в налоговом учете в общем случае признается сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором объект пригоден для использования, за исключением НДС и акцизов п.

Данное положение распространяется и на случаи приобретения объектов, бывших в эксплуатации. В бухгалтерском учете срок полезного использования основных средств определяется организацией самостоятельно при принятии их к учету п.

И определяется он по всем объектам, в том числе и по основным средствам, ранее используемым, исходя из: - ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; - ожидаемого физического износа; - нормативно-правовых и других ограничений использования этого объекта п. В налоговом учете срок полезного использования устанавливается при вводе основного средства в эксплуатацию с учетом Классификации основных средств, включаемых в амортизационные группы утв.

Для тех видов ОС, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с их техническими условиями или рекомендациями организаций-изготовителей п. Отметим, что при установлении срока полезного использования в бухгалтерском учете организация может обратиться и к упомянутой классификации п. Организация, приобретающая ранее эксплуатируемое основное средство вправе определить норму амортизации по этому объекту с учетом срока полезного использования, уменьшенного на количество лет месяцев его эксплуатации предыдущими собственниками п.

Определенный таким образом срок полезного использования основного средства в налоговом учете можно установить и в бухгалтерском. Для подтверждения правомерности установленного таким образом срока полезного использования организации необходимо наличие документов, подтверждающих срок эксплуатации объекта у предыдущего собственника.

Раздел 1 обеих форм заполняется на основании данных передающей стороны, имеющих информационный характер для объектов основных средств, бывших в эксплуатации. При приобретении автомобиля документом, подтверждающим период эксплуатации автомобиля у продавца, может служить паспорт транспортного средства письмо Минфина России от 03. Дата постройки объекта недвижимости указывается в справке, выдаваемой бюро технической инвентаризации БТИ. Отметим, что в налоговом законодательстве не установлен перечень документов, служащих для подтверждения срока эксплуатации основных средств у предыдущих собственников.

Довольно часто в разъяснениях работники Минфина России и налоговой службы указывают на необходимость наличия таких документов. При этом название их не приводят письмо Минфина России от 04. Подтвердить срок использования объекта, в конце концов, может и письмо продавца. Уменьшение срока полезного использования на количество лет месяцев его эксплуатации предыдущими собственниками является правом налогоплательщика.

Поэтому в налоговом учете возникает вариантность при определении этого показателя. Свой выбор налогоплательщик может закрепить в учетной политике для целей налогообложения. Другой вариант - определяться непосредственно при вводе объекта в эксплуатации, о чем следует указать в учетной политике.

Стоимость объектов основных средств в обоих учетах учитывается в затратах путем начисления амортизации. В бухгалтерском учете начисление амортизации осуществляется: линейным способом, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования и способом списания стоимости пропорционально объему продукции п.

При этом в налоговом учете по зданиям, сооружениям, передаточным устройствам, входящим в восьмую. Выбор одного из перечисленных способов начисления амортизации осуществляется при вводе в эксплуатацию объекта как нового, так и ранее эксплуатируемого. Пример 1 Организация в мае 2006 года приобрела передвижную электростанцию стоимостью 185 850 руб. За её доставку транспортной организации уплачено 12 390 руб. В этом же месяце объект введен в эксплуатацию. По данным, представленным предыдущим собственником основного средства объект эксплуатировался у него 26 месяцев.

Учетной политикой организации установлено, что метод начисления амортизации, срок полезного использования и возможность учета времени использования объектов у прежних собственников определяется при воде объектов в эксплуатацию. В обоих учетах установлен линейный метод начисления амортизации. В соответствии с Классификацией основных средств электростанция передвижная включена в 4-ю амортизационную группу свыше 5 лет до 7 лет включительно. Для целей налогообложения прибыли по объекту ОС организацией установлен срок полезного использования, равный 61 месяцу.

При этом учитывается время эксплуатации объекта у прежнего собственника. Таким образом, для определения величины ежемесячной амортизации в налоговом учете используется значение срока полезного использования - 35 мес. Данное значение принимается в бухгалтерском учете в качестве срока полезного использования.

В бухгалтерском учете операции по покупке, вводу в эксплуатацию и начисление амортизации по передвижной электростанции сопровождаются следующими записями. В мае: Дебет 51 Кредит 60 - 185 850 руб. Дебет 68 субсчет " расчеты по НДС" Кредит 19 - 30 240 руб. В обоих учетах ежемесячно, начиная с июня 2006 года в расходах будет учитываться в амортизационных отчислениях по 4800 руб.

Дебет 20 Кредит 02 - 4800 руб. Если же у организации не окажется документа, подтверждающего время использования объекта у предыдущего владельца, то воспользоваться правом на уменьшение срок полезного использования организация не сможет. В этом случае в налоговом учете величина ежемесячной амортизации рассчитывается исходя из срок полезного использования объекта - 61 мес. И составит она 2754,10 руб. При установлении же в бухгалтерском учете срока полезного использования - 35 месяцев суммы амортизации, учитываемые при исчислении бухгалтерской и налоговой прибыли -разняться.

Возникающая разница - 2045,90 руб. Наличие её обязывает организацию начислить отложенный налоговый актив п. При этом в бухгалтерском учете производится следующая запись: Дебет 09 Кредит 68 субсчет " Расчеты по налогу на прибыль" - 491,02 руб. Эту проводку организация будет осуществлять до момента окончания начисления амортизации в бухгалтерском учете, то есть ещё в течение 34 месяцев. После чего амортизация будет начисляться только в налоговом учете.

Это приведет к началу уменьшения накопленной величины вычитаемой временной разницы. И, следовательно, начнет погашаться сумма отложенного налогового актива. В бухгалтерском учете при этом осуществляется проводка: Дебет 68 субсчет " Расчеты по налогу на прибыль" Кредит 09 - 660,98 руб.

Данная запись будет повторяться ещё 25 раз так как 491,02 руб. Если срок фактического использования данного объекта у предыдущих собственников равен или превышает срок его полезного использования, определенный классификацией основных средств, то налогоплательщик вправе самостоятельно определить его с учетом требований техники безопасности и других факторов. При этом устанавливаемое значение не должно быть меньше 13 месяцев - минимального срока полезного использования для амортизируемого имущества п.

Пример 2 Несколько изменим данные примера 1: по документам, переданным бывшим владельцем передвижной электростанции она эксплуатировалась у него 90 месяцев, её первоначальная стоимость с учетом доставки - 55 500 руб. Фактический срок эксплуатации приобретенной передвижной электростанции у прежнего собственника превышает предельный срок его полезного использования, определяемый Классификацией основных средств - 84 мес.

Поэтому организация вправе установить для целей налогообложения прибыли срок полезного использования приобретенного объекта самостоятельно. В бухгалтерском и налоговом учетах его величина - 25 мес. При линейном методе начисления амортизации её ежемесячный размер - 2220 руб. Учет объектов, передаваемых в уставный капитал В бухгалтерском учете первоначальной стоимостью основных средств, внесенных в счет вклада в уставный складочный капитал организации, признается их денежная оценка, согласованная учредителями участниками организации, если иное не предусмотрено законодательством РФ п.

В налоговом учете основные средства, поступившие в качестве вклада в уставный капитал, учитываются по остаточной стоимости по данным налогового учета передающей стороны на момент передачи с учетом дополнительных расходов, которые осуществляются передающей стороной при условии, что эти расходы определены в качестве взноса вклада в уставный капитал. Если получающая сторона не может документально подтвердить стоимость вносимого имущества или какой-либо его части, то стоимость такого имущества либо его части признается равной нулю подп.

Организация, получающая в виде вклада в уставный капитал основные средства, бывшие в эксплуатации, вправе определять срок их полезного использования как установленный предыдущим собственником этих объектов срок полезного использования, уменьшенный на количество лет месяцев эксплуатации данного имущества предыдущим собственником п.

То есть в налоговом учете можно установить срок полезного использования равный, остатку времени эксплуатации объекта на момент передачи у бывшего собственника. Упомянутый порядок определения срока полезного использования может быть отражен как элемент учетной политики организации.

Исходя из этого сторона, получающая имущество, должна затребовать у учредителей документы, подтверждающие как его налоговую стоимость. В качестве такого документам может быть копия инвентарной карточки, в которой приводятся данные для налогового учета объекта. В бухгалтерском учете срок полезного использования объекта основных средств устанавливается исходя из общих правил. С начала текущего года налогоплательщик, передающий в качестве вклада в уставный капитал хозяйственных обществ основные средства, по которым при их вводе в эксплуатацию была принята к вычету сумма НДС, обязан восстановить её в части приходящейся на величину остаточной стоимости без учета переоценки.

При этом восстановленная сумма не учитывается в стоимости передаваемого имущества, а указывается отдельной строкой в документах, которыми оформляется передача этого объекта подп. В случае использования переданного объекта основных средств для операций, признаваемых объектом обложения НДС, налогоплательщик вправе принять к вычету восстановленную передающей стороной сумму НДС п.

Пример 3 В июле 2006 года в качестве взноса в уставный капитал организации передается оборудование. Согласованная учредителями денежная его оценка - 180 000 руб. Первоначальной стоимостью оборудования в бухгалтерском и налоговом учетах - 240 000 руб. На момент передачи в обоих учетах сумма начисленной амортизации - 72 000 руб.

Уплаченный при приобретении оборудования поставщику НДС в сумме 43 200 руб. Владелец передаваемого объекта при вводе его в эксплуатацию установил срок полезного использования 80 месяцев, основное средство использовалось до передачи 24 месяца.

Остаточная стоимость оборудования на момент его передачи в бухгалтерском и налоговом учете одинакова - 168 000 руб. Исходя из остаточной стоимости объекта в бухгалтерском учете, передающей стороной был восстановлен НДС в сумме - 30 240 руб. Данная сумма указана отдельной строкой в документах, которыми оформлена передача.

Задолженность учредителя по вкладу в уставный капитал отражается проводкой: Дебету 75 Кредит 80 - 180 000 руб. На основании акта приемки-передачи оборудования отражается его поступлении от учредителя. Поэтому в бухгалтерском учете осуществляется проводка: Дебет 08 Кредит 75 - 180 000 руб.

В документах передачи оборудования отдельной строкой указана также сумма НДС, восстановленная учредителем, - 30 240 руб. Поскольку эта сумма передается учредителем, ее нужно отразить на счете учета расчетов с ним: Дебет 19 Кредит 75 - 30 240 руб.

Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

Учет объектов, бывших в эксплуатации Нередко бухгалтеры сталкиваются с ситуацией, когда им необходимо принять на учет объекты основных средств, используемые ранее бывшими их собственниками. Такие объекты могут быть приобретены организацией, их могут передать в уставный капитал или по договору простого товарищества. В каждом случае существуют свои нюансы. Учет приобретаемых объектов По общему правилу объекты основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости. Ею же при приобретении объектов за плату признается сумма фактических затрат организации за исключением НДС и иных возмещаемых налогов п. Методическими указаниями по бухгалтерскому учету основных средств утв. При этом фактическими затратами на приобретение основных средств являются: - суммы, уплачиваемые в соответствии с договором продавцу; - суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - таможенные пошлины и таможенные сборы; - невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты непосредственно связанные с приобретением объекта п.

Как правильно учесть основное средство, бывшее в употреблении?

Как правильно учесть основное средство, бывшее в употреблении? Организация вправе для целей бухгалтерского учета самостоятельно определить срок полезного использования для бывшего в употреблении основного средства 10. Оба станка были в эксплуатации. Обоснование вывода: 1. Согласно п.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Срок полезного использования основных средствКстати, контролеры вполне допускают ситуацию, когда в бухучете установлен срок эксплуатации ОС меньше минимального налогового см. То есть плательщик после зачисления на баланс приобретенного объекта ОС должен сопоставить срок его полезного использования, установленный самостоятельно в бухучете, с минимально допустимым сроком из НКУ. И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

Если организация будет амортизировать объект линейным методом, она вправе но не обязана уменьшить срок полезного использования СПИ на период количество лет, месяцев его фактической эксплуатации прежним владельцем. Такое право закреплено абз. При этом СПИ организация может определить по Классификации формула 1 или применить тот, который был установлен передающей стороной формула 2. Формула для расчета 1: Формула для расчета 2: Если срок эксплуатации объекта предыдущим собственником равен или превышает СПИ, определяемый по Классификации, то организация может самостоятельно установить СПИ для основного средства исходя из требований техники безопасности, а также других факторов абз.

Покупаем основные средства, бывшие в эксплуатации

.

.

Срок полезного использования ОС: определяем, применяем

.

Приобретение основных средств, бывших в эксплуатации

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Урок 1С:Бухгалтерия 3.0: Покупка основных средств, бывших в эксплуатации

По моему мнению Вы ошибаетесь. Пишите мне в PM, обсудим.

Классно всё: и картинка ,и информация

Вы ошибаетесь. Давайте обсудим это. Пишите мне в PM, пообщаемся.

смотрела на большом экране!

У вас абстрактное мышление