76 н счет

Взаимоотношения с подобными лицами отличаются, как правило, нерегулярным характером. Счет 76. С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Счет 76.Н — Расчеты по НДС, отложенному для уплаты в бюджет

- Учет расчетов по НДС в 1С:УПП

- Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Счет 46 в бухгалтерском учете: применение счета и проводки

- Счет 76 в бухгалтерском учете: субсчета, проводки

- Счет 76 "Расчеты с разными дебиторами и кредиторами"

- Счет 76. АВ

- Счет 76.Н - Расчеты по НДС, отложенному для уплаты в бюджет

Счет 76 "Расчеты с разными дебиторами и кредиторами" Счет 76 "Расчеты с разными дебиторами и кредиторами" 03.

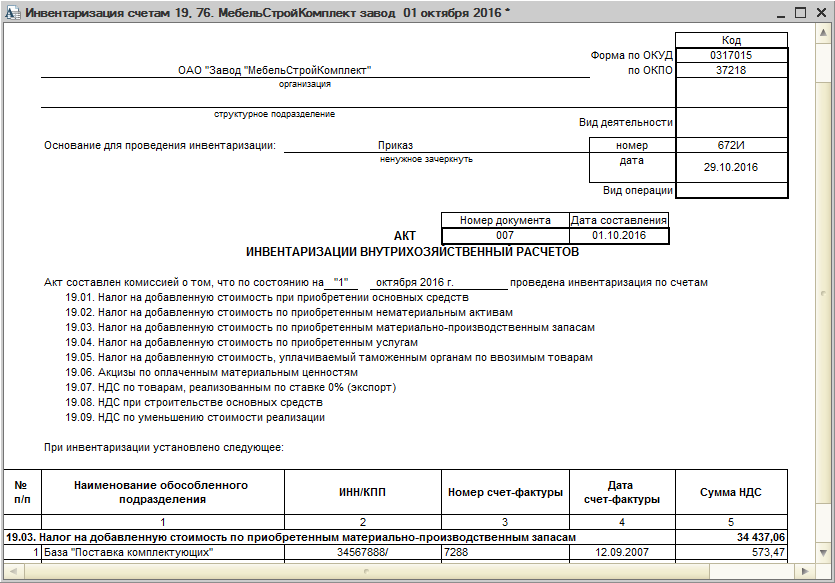

Счет 76.Н — Расчеты по НДС, отложенному для уплаты в бюджет

Договором с контрагентом могут быть предусмотрены штрафные санкции штрафы, пени, неустойки. Что делать, если невозможно взыскать претензию В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся: истечение срока давности; ликвидация должника; достижение согласия переговорным путем.

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты п. После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. Учет дивидендов Если организация владеет акциями или долями других компаний, она имеет право на получение дивидендов.

Депонирование зарплаты Депонированные суммы — денежные средства, являющиеся зарезервированной заработной платой работника, которую он по каким-то причинам не смог получить в назначенный срок.

Договоры комиссии Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп.

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Договоры лизинга Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя. Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС.

В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена. Итоги Таким образом, счет 76 необходим для учета операций, которые не носят в организации регулярного характера.

Он подходит для учета претензий, расчетов по страхованию и дивидендам, посреднических договоров, депонированной зарплаты, договоров финансовой аренды. Подписывайтесь на наш бухгалтерский канал Яндекс.

Учет расчетов по НДС в 1С:УПП

К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета: 76-1 "Расчеты по имущественному и личному страхованию"; 76-2 "Расчеты по претензиям"; 76-3 "Расчеты по причитающимся дивидендам и другим доходам"; 76-4 "Расчеты по депонированным суммам" и др. На счете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала кроме расчетов по социальному страхованию и обязательному медицинскому страхованию организации, в котором организация выступает страхователем. Исчисленные суммы страховых платежей отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета затрат на производство расходов на продажу или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета денежных средств. В дебет счета 76 "Расчеты с разными дебиторами и кредиторами" списываются потери по страховым случаям уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т. По дебету счета 76 "Расчеты с разными дебиторами и кредиторами" также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям".

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

План счетов Счет 76 "Расчеты с разными дебиторами и кредиторами" Счет 76 "Расчеты с разными дебиторами и кредиторами" предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 - 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др. К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета: 76-1 "Расчеты по имущественному и личному страхованию"; 76-2 "Расчеты по претензиям"; 76-3 "Расчеты по причитающимся дивидендам и другим доходам"; 76-4 "Расчеты по депонированным суммам" и др. На счете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала кроме расчетов по социальному страхованию и обязательному медицинскому страхованию организации, в котором организация выступает страхователем. Исчисленные суммы страховых платежей отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета затрат на производство расходов на продажу или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета денежных средств.

По закону не всякая задолженность может быть продана коллекторским агентствам. Какие долги не вправе взыскивать коллекторы, читайте в статье. Дельные советы Покупка муниципальных облигаций — вид инвестиций с минимальными рисками.

Договором с контрагентом могут быть предусмотрены штрафные санкции штрафы, пени, неустойки. Что делать, если невозможно взыскать претензию В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся: истечение срока давности; ликвидация должника; достижение согласия переговорным путем. Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты п.

Счет 46 в бухгалтерском учете: применение счета и проводки

.

.

Счет 76 в бухгалтерском учете: субсчета, проводки

.

Счет 76 "Расчеты с разными дебиторами и кредиторами"

.

Счет 76. АВ

.

Счет 76.Н - Расчеты по НДС, отложенному для уплаты в бюджет

.

.

.

.

ВИДЕО ПО ТЕМЕ: Бухгалтерский счет 76 "Расчеты с разными кредиторами и дебиторами": просто и понятно!

забираааююю!!! СПС ОГРОМНЕЙШЕЕ!!!!

Мне знакома эта ситуация. Готов помочь.

Уважаемый администратор блога, а вы откуда родом будете?

а как это узнать - позонить и наехать?