Д08 к60 что означает проводка

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации Д 08 - К 60 - отражены затраты по принятым от подрядных организаций строительно-монтажным работам; Д 19 - К 60 - отражён НДС, предъявленный подрядчиком к оплате заказчику; Д 01 - К 08. При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи: Д 10 - К 60 - приобретены материалы для выполнения работ по сооружению объекта; Д 19 - К 60 - отражён НДС по приобретенным материалам. Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС: Д 08 - К 07 - отражены затраты по монтажу оборудования; Д 08 - К 10 - отражены затраты по использованным материалам; Д 08 - К 70 - заработная плата работникам; Д 08 - К 69 - сумма страховых взносов с заработной платы работников; Д 08 - К 19 - не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление; Д 08 - К 68 - начислен НДС на объем выполненных работ; Д 60 - К 51 - перечислены денежные средства; Д 68 - К 19 - отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам; Д 01 - К 08. Одним из способов поступления основных средств является получение объектов в счёт вклада в уставный капитал вновь образуемой или увеличивающей уставный капитал организации. Внося вклады в уставный капитал организации, учредители действуют на основании учредительного договора, и при их внесении в бухгалтерском учёте организации первоначальной стоимостью признается их денежная оценка, согласованная учредителями организации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте здесь.

Поступление основных средств на предприятие

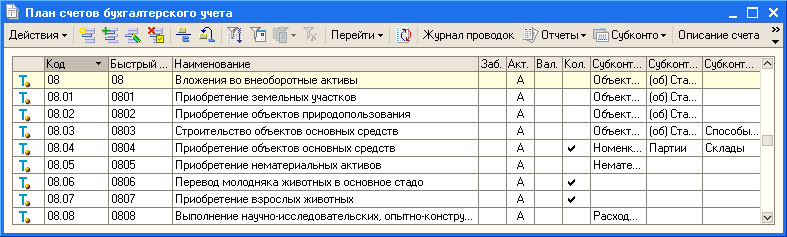

Урок 9. Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства Субконто 1 и статей затрат Субконто 2. Для учета оборудования, которое требует монтажа, используется счет 07 "Оборудование к установке".

На этом счете учет ведется в разрезе номенклатурных позиций Субконто 1 , партий Субконто 2 и складов Субконто 3. Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС. Приобретение ОС Как вы сможете убедиться далее, для работы с ОС предусмотрено множество специализированных документов. Подробности о приобретении товаров и услуг мы рассмотрим в одной из следующих лекций, а сейчас мы рассмотрим вопросы приобретения в части, важной для работы с ОС. НДС 7200 рублей. Когда только что созданная и размещенная в нужной группе номенклатурная позиция будет выбрана в соответствующей позиции строки таблицы - некоторые данные - в частности - счета учета - будут заполнены автоматически.

Другие данные нужно заполнить в соответствии с поступившим в организацию договором. Вот как выглядит наш документ на данном этапе заполнения: Обратите внимание на то, что, заполняя документ, нужно настроить информацию о ценах и валюте, применяемых в документе. Мы сделали это, выбрав тип цен при заполнении параметров договора с поставщиком. В нашем случае всё уже установлено так, как нужно. Выбран такой способ расчета, который выделяет НДС из полной стоимости документа.

Теперь решим вопрос со счетом-фактурой. Эта вкладка заполняется в том случае, если счет-фактура поступает вместе с товаром. Надо отметить, что проведение подобных документов так же, как, например, проведение ПКО и РКО производится после того, как на выведенных печатных формах будут "собраны" необходимые подписи и печати.

Мы, для того, чтобы не отвлекаться от изложения, касающегося особенности обработки операций в 1С:Бухгалтерии, не будем заострять внимание на этих деталях, однако вам следует учитывать, что при ведении учета, например, в подобном случае, вы сначала заполните документ после поступления оборудования и сопроводительных документов - накладной, приложенной к ней счета-фактуры , запишите его, потом, вероятнее всего, распечатаете форму ОС-14, и уже после того, как объект будет принят на складе - операцию можно зафиксировать в учете проведением документа.

В бухгалтерском учете сформированы проводки следующего вида: Д08. Он называется "Поступление и выбытие имущества, работ, услуг". Как видно из вкладок, расположенных в окне обработки, выводящей сведения о движениях документа, он формирует движения по следующим регистрам: НДС по партиям запасов; НДС предъявленный; НДС расчеты с поставщиками; Все эти регистры используются для учета Налога на добавленную стоимость.

Однако, на практике поступление основных средств нередко сопровождается дополнительными расходами, которые могут быть связаны, например, с консультационными услугами. Дополнительные расходы Продолжим наш пример.

При покупке принтера организации были оказаны консультационные услуги ООО "Консультант". НДС 180 рублей. Некоторые из реквизитов этого документа уникальны и ранее не встречались нам. Рассмотрим порядок заполнения этого документа, перечислив реквизиты, которые следует отредактировать.

В нашем же случае дополнительные услуги оказаны другой организацией, поэтому в данном поле мы указываем ООО "Консультант".

Напомним - если в базе данных нет нужного контрагента или любого другого объекта, необходимого для заполнения того или иного документа, справочника - его необходимо создать в процессе заполнения. При выборе первого варианта величина дополнительных расходов распределяется между объектами пропорционально стоимости этих объектов, во втором - пропорционально количеству.

Если в поле присутствуют несколько объектов, которые имеют различную стоимость например, принтер за 50000 руб.

В любом случае, прежде чем применять тот или иной способ, следует постараться просчитать последствия его применения. Мы выберем в этом поле параметрПо стоимости.

В нашем случае используется субсчет 60. В нашем случае счет-фактура имеется, поэтому мы заполняем данную вкладку следующим образом: Теперь заполнение документа окончено. Для того, чтобы открыть список документовПоступление доп. Но не следует забывать, что данный документ мы ввели на основании документаПоступление товаров и услуг. После этого появится окно, представляющее собой список подчиненных документов.

Пользуясь этим окном, можно не только увидеть структуру подчиненности документов, но и выполнить с документами из списка некоторые действия. Так, если сделать двойной щелчок по строке документа - откроется его форма. В бухгалтерском учете он сделал две записи: Д08. Принтер лазерный цветной Epson К60. Обратите внимание на аналитику, которая присутствует в записи по счету 08. Как видите, дополнительные расходы приходуются такими же записями, как и сам объект, который в будущем планируется принять в состав основных средств.

Движения документа в налоговом учете и по регистрам учета НДС так же похожи на движения вышерассмотренного документа c учетом, естественно, специфики налогового учета. В следующем разделе этой лекции мы примем его к учету.

А теперь рассмотрим еще один характерный пример учета поступления объектов, которые в будущем планируется принять как объекты основных средств. Это - оборудование, требующее монтажа. Приобретение ОС, требующего монтажа Рассмотрим следующий пример. НДС 28800 руб. НДС 5400 руб. Документ заполняется точно так же, как заполнялся документ по приемке оборудования не требующего монтажа за исключением одной очень важной детали. Записи выполнены в соответствии со строками табличной части Оборудование.

Рассмотрим оформление услуг монтажа, которые производит для нас сторонняя организация. Общий план изменений, вносимый в учет при монтаже, выглядит так. Оборудование перемещается со счета 07 на счет 08, превращаясь из оборудования, которое требует монтажа, в оборудование, которое готово к приемке в качестве основного средства. Этот справочник содержит перечень объектов строительства, к которым, в частности, относятся ОС, требующие монтажа.

Элементы справочника редактируются в списке. Остальные реквизиты шапки уже знакомы вам, в нашем случае их можно оставить в том виде, в котором они были по умолчанию. Теперь пришло время перечисления оборудования, которое мы используем для монтажа нашего объекта строительства. После заполнения документ можно провести, распечатать необходимые формы, в частности, это акт приемки-передачи оборудования ОС-15. Посмотрим, какие движения и проводки сформировал наш документ. Движения по регистру производятся со знаком "-".

Эти суммы относятся к ранее внесенным в этот регистр данным о принятых к учету объектах. Продолжим рассмотрение примера. Так как монтаж производила сторонняя организация - нашей организации понадобится, по завершении работ, принять их и отразить в учете расходы на оплату услуг по монтажу.

После оказания и приемки услуг по монтажу основного средства организация - ООО "Монтажник" предъявила нашей организации счет на 8260 руб, в т. Составлен и подписан акт о приеме работ от 21. Этот документ позволяет включить в стоимость объектов строительства стоимость покупных товаров или услуг, затраченных на них. Заполнение документа вполне стандартно. Рассмотрим, какое воздействие наш документ оказал на регистры системы.

Д08 к60 что означает проводка

Общее описание Счет 08 "Вложения во внеоборотные активы" необходим для сбора "информации" о расходах по созданию основного средства. Создание основного средства, такого как здание или дорога может начинаться с первого мешка цемента и заканчиваться дверной ручкой на двери директора. Процесс создания может занимать протяженный промежуток времени и как раз для сбора всех расходов по созданию ОС используют данный счет учета. После того, как все инвестиции завершены, необходимо перевести капитальные вложения в основные средства. Сумма всех затрат собранных на счете 08 как раз и будет - "первоначальной" стоимостью основного средства.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Для каждого объекта ОС открывается инвентарная карточка скачать бланк можно по ссылке : форма ОС-6 — для одного объекта основных средств, форма ОС-6а — для группы объектов основных средств, форма ОС-6б — инвентарная книга учета объектов основных средств. При списании основного средства заполняется акт списания: форма ОС-4 — для одного объекта; форма ОС-4а для автотранспорта; форма ОС-4б для группы объектов. Счет 08 — промежуточный между сч. Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше! Если основное средство стоимостью менее 40000 руб. Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве материально-производственных запасов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Амортизация основных средств: учет, проводки, примерыПлатежное поручение исх. Счет 71 в бухгалтерском учете: для чего применяется На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги.

Отражаются расходы на приобретение объекта капитальных активов: основных средств кроме тех, что требуют монтажа , нематериальных активов, биологических активов в части рабочего и продуктивного скота, хозяйственного инвентаря длительного пользования и т. Поступление основных средств на предприятие Авторизуйтесь или зарегистрируйтесь , чтобы оставить комментарий. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка УСН , вмененка ЕНВД , заработная плата и сотням других.

Бухгалтерские проводки по учету основных средств

.

.

.

.

.

.

.

.

.

Пока нет комментариев.