Голосует ли вторая очередь реестра ндфл

Не согласившись с состоявшимся судебным актом, Инспекция Федеральной налоговой службы по городу Сыктывкару и Межрайонная инспекция Федеральной налоговой службы N 1 по Республике Коми обратились в Федеральный арбитражный суд Волго-Вятского округа с кассационными жалобами. Инспекция Федеральной налоговой службы по городу Сыктывкару просила отменить определение от 04. По мнению заявителя жалобы, оспариваемый судебный акт принят с нарушением Порядка голосования уполномоченного органа в делах о банкротстве и в процедурах банкротства при участии в собраниях кредиторов, утвержденного приказом Минэкономразвития России от 03. Согласно данному Порядку уполномоченный орган голосует за заключение мирового соглашения в случае, если проект мирового соглашения соответствует законодательству Российской Федерации, при наличии одного из следующих условий: - проект мирового соглашения предусматривает погашение задолженности по требованиям Российской Федерации об уплате обязательных платежей не позднее 30 дней с даты вступления мирового соглашения в законную силу; - имеется отсрочка рассрочка, реструктуризация задолженности, предоставленная в соответствии с налоговым и или бюджетным законодательством. В рассматриваемом случае уполномоченный орган не принимал решения об изменении срока уплаты налогов сборов должником в установленном порядке. В пункте 4.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Актуально на: 7 августа 2017 г. Очередность удовлетворения требований кредиторов при банкротстве После того, как должник справится с текущими платежами при банкротстве, он должен будет удовлетворить требования кредиторов, внесенные в реестр требований кредиторов, соблюдая при этом законодательно установленную очередность.

Страховые взносы относятся ко второй очереди платежей при банкротстве

Обзор судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства утв. Президиумом Верховного Суда РФ 20 декабря 2016 г. Уполномоченными органами в отношении требований по денежным обязательствам субъектов Российской Федерации, муниципальных образований в силу указанной нормы Закона о банкротстве признаются соответствующие органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, наделенные полномочиями на представление требований этих публично-правовых образований.

Возбуждение дела о банкротстве по заявлению уполномоченного органа 1. В случае частичного погашения задолженности по обязательным платежам обоснованность заявления уполномоченного органа о признании должника несостоятельным банкротом проверяется судом исходя из общего размера требований, которые были указаны в заявлении при обращении в арбитражный суд, остались неудовлетворенными на момент рассмотрения этого заявления и в отношении которых ко дню судебного заседания приняты решения о взыскании задолженности.

В практике судов возник вопрос о том, может ли быть признано обоснованным заявление уполномоченного органа о признании должника несостоятельным банкротом , если имевшаяся на момент обращения уполномоченного органа в суд задолженность по обязательным платежам частично погашена, часть требований уполномоченного органа осталась неудовлетворенной и в отношении этой части требований после возбуждения дела о банкротстве приняты решения о взыскании задолженности.

По обязательным платежам, подлежащим взысканию в судебном порядке, право на обращение с заявлением о признании должника банкротом возникает у уполномоченного органа по истечении 30 дней со дня вступления в силу соответствующего решения суда. Право на подачу заявления о признании должника банкротом должно реализовываться уполномоченным органом в указанном порядке. Из содержания данных нормативных предписаний следует, что суд, разрешая вопрос о принятии к производству заявления уполномоченного органа о признании должника банкротом, проверяет, соблюдена ли уполномоченным органом на день подачи заявления установленная Законом о банкротстве и Положением о порядке предъявления требований совокупность условий, касающихся принятия решения о взыскании задолженности по обязательным платежам, ее передачи на взыскание в службу судебных приставов-исполнителей в том числе по задолженности налоговых агентов в виде удержанных ими, но не перечисленных в бюджет сумм налогов.

При этом заявление уполномоченного органа признается необоснованным, если на момент обращения в суд утрачена возможность принудительного исполнения требований, указанных в заявлении.

Уполномоченный орган обратился в арбитражный суд с заявлением о признании акционерного общества банкротом, поскольку у организации имелась непогашенная задолженность по налогам. Суд округа отменил определение суда первой инстанции и постановление суда апелляционной инстанции, указав следующее.

Законодательство о банкротстве не устанавливает последствия пропуска этого срока и не содержит указания на то, что он является пресекательным. Следовательно, истечение 90-дневного срока не влечет за собой утрату налоговой инспекцией права на предъявление в суд заявления о признании банкротом должника - юридического лица. В связи с этим судам следовало дать оценку возражениям должника относительно того, какие установленные законом меры по взысканию налоговой задолженности и в какие сроки принимались налоговым органом по его требованиям.

Уполномоченный орган вправе инициировать процедуру банкротства юридического лица на основании задолженности по страховым взносам, которая не подтверждена судебным актом, но в отношении которой принято решение о ее бесспорном взыскании. Уполномоченный орган обратился в арбитражный суд с заявлением о признании муниципального унитарного предприятия банкротом. В обоснование заявления уполномоченный орган сослался на наличие у предприятия задолженности по обязательным платежам, включающей в себя как недоимку по уплачиваемым в бюджет налогам, так и задолженность по уплате страховых взносов в государственные внебюджетные фонды.

Определением арбитражного суда, оставленным без изменения судом апелляционной инстанции и судом округа, заявление уполномоченного органа признано необоснованным, производство по делу о банкротстве прекращено.

Суды отметили, что после возбуждения дела о банкротстве предприятие погасило задолженность по налогам, а в отношении задолженности по обязательным страховым взносам уполномоченный орган не представил судебное решение о ее взыскании. Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации с такими выводами судов не согласилась, указав следующее. Таким образом, статьями 19 и 20 Закона о страховых взносах, регулирующими меры принудительного истребования задолженности по страховым взносам, введен внесудебный порядок взыскания этой задолженности.

При этом Закон о страховых взносах устанавливает исчерпывающий перечень случаев, при наличии которых орган контроля за уплатой страховых взносов обращается в суд с требованием о взыскании недоимок с организаций. Уполномоченный орган вправе обратиться в арбитражный суд с заявлением о признании банкротом лица, не перечислившего в бюджет суммы налога на доходы физических лиц, которые были удержаны при выплате выходных пособий и или заработной платы.

В связи с принятием Федерального закона от 29. Денежные требования, вытекающие из отношений, связанных с заключением, исполнением, расторжением федеральных государственных контрактов, предъявляются в деле о банкротстве уполномоченным органом. В судебной практике возник вопрос о праве федеральных органов исполнительной власти их территориальных подразделений по субъектам Российской Федерации на предъявление в делах о банкротстве требований, вытекающих из государственных контрактов, в рамках которых такие органы выступали государственными заказчиками.

Разрешая данные требования, в том числе если государственным заказчиком подано заявление о признании должника банкротом, необходимо учитывать, что при заключении государственных контрактов на приобретение товаров работ, услуг для государственных нужд заказчики действуют от имени и по поручению публично-правового образования.

Поэтому вытекающие из заключения, исполнения, расторжения таких контрактов денежные обязательства относятся к требованиям соответствующего публично-правового образования. Следовательно, если заявление требование по денежным обязательствам Российской Федерации подано в деле о банкротстве иным федеральным органом исполнительной власти, суд извещает уполномоченный орган о времени и месте судебного заседания по рассмотрению такого заявления требования в порядке, установленном главой 12 Арбитражного процессуального кодекса Российской Федерации далее - АПК РФ.

Квалификация и установление требований по обязательным платежам в деле о банкротстве 6. При разрешении вопроса о квалификации задолженности по обязательным платежам в качестве текущей либо реестровой следует исходить из момента окончания налогового отчетного периода, по результатам которого образовался долг.

Объект налогообложения как совокупность налогозначимых операций фактов является сформировавшимся к моменту окончания налогового периода.

При этом он формируется применительно не к отдельным финансово-хозяйственным операциям или иным имеющим значение для налогообложения фактам, а к совокупности соответствующих операций фактов , совершенных имевших место в течение налогового периода. Это означает, что возникновение обязанности по уплате налога определяется наличием объекта налогообложения и налоговой базы, а не наступлением последнего дня срока, в течение которого соответствующий налог должен быть исчислен и уплачен.

Таким образом, моментом возникновения обязанности по уплате налога является день окончания налогового периода, а не день представления налоговой декларации или день окончания срока уплаты налога. Вынесение налоговым органом после принятия заявления о признании должника банкротом решения о доначислении налогов и начислении пеней по налогам, налоговый период и срок уплаты которых наступили до дня принятия заявления, не является основанием для квалификации требований об уплате доначисленных обязательных платежей как текущих.

При решении вопроса об установлении размера и квалификации требований уполномоченного органа по налогам, налоговый период по которым состоит из нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи например, налог на прибыль организаций, налог на имущество организаций, земельный налог , надлежит также учитывать следующее. Если окончание отчетного периода соответствующего авансового платежа наступило до принятия заявления о признании должника банкротом, то такой авансовый платеж не является текущим.

При этом окончание налогового периода после принятия судом заявления о признании должника банкротом влечет за собой квалификацию требования об уплате налога, исчисленного по итогам налогового периода, в качестве текущего, за исключением авансовых платежей, исчисленных за периоды, предшествующие возбуждению дела о банкротстве.

Таким образом, в этом случае налоговый орган имеет право на удовлетворение своих требований в режиме текущих платежей в размере, определяемом как разница между суммой налога и суммой авансовых платежей, требования об уплате которых не являются текущими. Если исчисленная по итогам налогового периода сумма налога окажется меньше авансового платежа и авансовый платеж ранее не был включен в реестр требований кредиторов, суд, рассматривая заявление уполномоченного органа, включает задолженность по налогу в реестр в сумме, не превышающей сумму налога.

Указанный подход применяется при квалификации требований, касающихся таможенных пошлин и страховых взносов. Требования, касающиеся пеней, начисляемых в целях компенсации потерь казны из-за несвоевременного исполнения обязанности по уплате налогов, сборов, таможенных пошлин, страховых взносов статья 75 НК РФ, статья 151 Федерального закона от 27. Требования, касающиеся пеней, начисляемых ввиду несвоевременного исполнения обязанности по уплате налогов, сборов, таможенных пошлин, страховых взносов, подлежащих включению в реестр требований кредиторов, не являются текущими платежами.

Штрафы, назначенные должнику в порядке привлечения к публично-правовой ответственности, в том числе административной, налоговой ответственности например, за налоговые правонарушения, ответственность за которые предусмотрена статьями 120, 122, 123, 126 НК РФ , признаются текущими платежами, если соответствующее правонарушение совершено должником в случае длящегося правонарушения - выявлено контролирующим органом после возбуждения дела о банкротстве.

Акционерное общество в лице конкурсного управляющего обратилось в арбитражный суд с заявлением о признании незаконным постановления судебного пристава-исполнителя о возбуждении исполнительного производства в связи с привлечением должника к административной ответственности и назначением ему наказания в виде штрафа, считая, что признание организации банкротом исключает возможность принудительного исполнения требования об уплате штрафа. Рассматривая дело, суд первой инстанции установил, что административное правонарушение совершено обществом после возбуждения в отношении него дела о банкротстве.

На этом основании суд сделал вывод, что требование об уплате штрафа является текущим. Суд апелляционной инстанции, с выводами которого согласился суд округа, отменил решение суда. Как указали судебные инстанции, Закон о банкротстве не содержит положений, устанавливающих деление требований об уплате публично-правовых штрафов на текущие требования и требования, подлежащие включению в реестр требований кредиторов.

Соответственно, такие требования, независимо от момента совершения правонарушения, привлечения должника к ответственности, учитываются в реестре требований кредиторов, а их принудительное исполнение вне рамок дела о банкротстве недопустимо. Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации отменила постановления апелляционного суда и суда округа, оставив в силе решение суда первой инстанции, по следующим основаниям.

Статьей 2 Закона о банкротстве в редакции Федерального закона от 30. Поскольку в рассматриваемом случае правонарушение совершено обществом после принятия заявления о признании должника банкротом, требование об уплате административного штрафа является текущим и подлежит удовлетворению вне очереди за счет конкурсной массы преимущественно перед кредиторами, требования которых возникли до принятия такого заявления.

В связи с этим оспариваемое постановление судебного пристава-исполнителя вынесено на основании и в соответствии с требованиями Закона об исполнительном производстве, согласуется с положениями Закона о банкротстве, права и законные интересы общества не нарушает.

Требование уполномоченного органа в отношении налога на доходы физических лиц основной долг , удержанного при выплате доходов до возбуждения дела о банкротстве, но не перечисленного в бюджет, включается в ту очередь расчетов с кредиторами, к которой относится доход гражданина, подвергнутый налогообложению. В практике судов возник вопрос о подходе, которым следует руководствоваться при определении очередности удовлетворения требований уполномоченного органа, заявленных в отношении недоимки по налогу на доходы физических лиц, удержанному до возбуждения дела о банкротстве, но не перечисленному в бюджет, если налог был удержан из различных доходов граждан, выплаты по которым относятся к разным очередям осуществления расчетов с кредиторами.

Будучи в силу названных положений НК РФ налоговым агентом, должник хотя и исполняет свою обязанность по перечислению налога в бюджет, эта обязанность является производной от получения дохода гражданином-налогоплательщиком. При этом обязанность налогового агента исполняется одновременно с выплатой дохода гражданину, и, следовательно, она не может относиться к иной очередности удовлетворения.

Начисленные должнику пени и штрафы за неперечисление в бюджет налога на доходы физических лиц, удержанного при выплате доходов до возбуждения дела о банкротстве, учитываются отдельно в составе платежей третьей очереди.

В рамках дела о банкротстве должника уполномоченный орган обратился в арбитражный суд с заявлением о включении в реестр требований кредиторов задолженности по обязательным платежам, в том числе сумм налога на доходы физических лиц, которые были удержаны должником до возбуждения дела о банкротстве, но не перечислены в бюджет, а также начисленных на эти суммы пеней. Определением суда первой инстанции, оставленным без изменения судом апелляционной инстанции и судом округа, требования уполномоченного органа в части, касающейся сумм налога на доходы физических лиц, относящихся к ним пеней, включены во вторую очередь реестра требований кредиторов.

Судебные акты мотивированы тем, что требование об уплате пеней по налогу на доходы физических лиц возникло из неисполнения основной обязанности должника по перечислению в бюджет данного налога, а значит, следует его судьбе и должно учитываться в составе второй очереди реестра требований кредиторов. Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации не согласилась с выводами судов в части определения очередности удовлетворения требований по пеням, начисленным в отношении налога на доходы физических лиц, указав следующее.

Допуская просрочку в исполнении обязанности налогового агента, должник совершает собственное правонарушение, ответственность за которое предусмотрена НК РФ. При таких обстоятельствах квалификация суммы пеней по налогу на доходы физических лиц в качестве требования, подлежащего учету в составе второй очереди реестра требований кредиторов, ошибочна.

Требование уполномоченного органа, основанное на сведениях о подлежащем уплате налоге, отраженных в налоговой декларации должника, может быть признано обоснованным, поскольку не нуждается в дополнительном подтверждении материалами налоговой проверки.

В рамках дела о банкротстве должника уполномоченный орган обратился в арбитражный суд с заявлением о включении в реестр требований кредиторов задолженности по налоговым платежам, представив в подтверждение обоснованности своего заявления справку о задолженности налогоплательщика, составленную по данным его лицевого счета, а также налоговую декларацию, на основании которой эти данные были отражены на лицевом счете.

Признав эти доказательства достаточными, суд первой инстанции включил задолженность по налогу в реестр требований кредиторов. Не соглашаясь с такими выводами и признавая требования уполномоченного органа необоснованными, суд апелляционной инстанции отметил, что справка о задолженности налогоплательщика не является достаточным доказательством наличия долга, а налоговая декларация не подтверждает обоснованность требования уполномоченного органа, поскольку представлена в ненадлежащем виде распечатка из базы данных налоговой инспекции и в отсутствие доказательств проведения налоговым органом мероприятий налогового контроля, принятия решений по их результатам.

Суд округа постановление суда апелляционной инстанции отменил, оставив в силе определение суда первой инстанции по следующим причинам. Поэтому, в случае предъявления уполномоченным органом требований в отношении обязательных платежей, суд проверяет, представлены ли в подтверждение этих требований достаточные доказательства наличия и размера задолженности по обязательным платежам.

Представляемая уполномоченным органом в обоснование указанных требований справка налогового органа, содержащая данные лицевого счета о размере недоимки на определенный день, в случае несогласия должника арбитражного управляющего, конкурсных кредиторов с этими сведениями не может рассматриваться как достаточное доказательство для признания заявленных требований доказанными.

В этом случае уполномоченным органом в обоснование предъявленных требований могут быть представлены документы, содержащие данные об основаниях, моменте возникновения и размере недоимки например, налоговые декларации налогоплательщика, акты налоговых проверок, решения налогового органа по результатам рассмотрения материалов проверок.

Поэтому распечатанная из электронной базы налоговая декларация, удостоверенная должностным лицом налоговой инспекции, вопреки выводам суда апелляционной инстанции, может быть признана допустимым письменным доказательством. Поэтому в отсутствие доказательств исполнения обязанности по уплате этой суммы налоговая декларация является достаточным подтверждением наличия задолженности. Поскольку согласно пунктам 3 - 5, 8. Вопрос об исключении требования из реестра в этом случае рассматривается применительно к порядку, установленному главой 37 АПК РФ.

Требование уполномоченного органа об установлении в деле о банкротстве задолженности по обязательным платежам признается судом необоснованным, если возможность принудительного взыскания этой задолженности к моменту введения первой процедуры банкротства утрачена.

В практике судов возник вопрос, каким образом при проверке обоснованности требования уполномоченного органа, заявленного в отношении обязательных платежей, следует исчислять срок их принудительного взыскания. Утрата возможности принудительного исполнения требований по обязательным платежам исключает возможность их удовлетворения в процедуре банкротства, что в соответствии с положениями статей 71, 100 Закона о банкротстве влечет признание данных требований необоснованными.

Аналогичным образом возможность принудительного взыскания обязательных страховых взносов с должников - организаций и индивидуальных предпринимателей - утрачивается по истечении совокупности сроков, установленных статьями 19, 20 и 22 Закона о страховых взносах.

Поэтому вопрос об утрате возможности принудительного исполнения требований по соответствующим обязательным платежам в связи с истечением срока для взыскания задолженности выясняется судом по состоянию на день введения в отношении должника первой процедуры банкротства. Очередность удовлетворения требования уполномоченного органа, основанного на результатах налоговой проверки должника, решение по результатам которой не вступило в силу к моменту введения процедуры конкурсного производства, не понижается, если требование своевременно заявлено после вступления такого решения в силу.

В практике судов выявлен различный подход к исчислению срока предъявления уполномоченными органами требований об установлении задолженности по обязательным платежам, если к моменту введения в отношении должника процедуры конкурсного производства не была завершена проводимая в отношении него налоговая проверка. По смыслу данных положений Закона о банкротстве в общем случае понижение очередности удовлетворения требований кредиторов применяется, если возможность предъявления требований в двухмесячный срок объективно существовала, но не была своевременно реализована кредитором.

В свою очередь, из системного толкования положений статей 88, 89, 100. В связи с этим при установлении требований по обязательным платежам должно учитываться, имелись ли у уполномоченного органа объективные препятствия для предъявления требований, возникновение которых обуславливалось необходимостью соблюдения установленных законодательством процедур выявления задолженности по обязательным платежам, обеспечения прав плательщиков обязательных платежей при их привлечении к публично-правовой ответственности.

Необходимо также учитывать, что Федеральным законом от 23. Для таких случаев данной нормой Закона о банкротстве в ее новой редакции предусмотрено увеличение общего двухмесячного срока предъявления требований уполномоченным органом до восьми месяцев с исчислением увеличенного срока начиная со дня опубликования сведений об открытии в отношении должника процедуры конкурсного производства. Как и ранее, если у уполномоченного органа имелись объективные препятствия для предъявления требований, периоды, связанные с проведением мероприятий налогового контроля, рассмотрением результатов налоговой проверки, апелляционной жалобы на принятое по ее результатам решение, не включаются в указанный восьмимесячный срок.

Материалы проведенных в отношении должника или его контрагента мероприятий налогового контроля могут быть использованы в качестве средств доказывания фактических обстоятельств, на которые ссылается уполномоченный орган, при рассмотрении в рамках дела о банкротстве обособленных споров, а также при рассмотрении в общеисковом порядке споров, связанных с делом о банкротстве.

В частности, такие материалы могут служить доказательственной базой при рассмотрении возражений уполномоченного органа на требование кредитора, оспаривании уполномоченным органом сделки, на которой основано требование кредитора, при обжаловании судебного акта, подтверждающего заявленное в деле о банкротстве требование.

В рамках дела о банкротстве должника его контрагент обратился в суд с заявлением о включении в реестр требований кредиторов задолженности по оплате поставленных товаров.

Уполномоченный орган и конкурсный управляющий заявили возражения относительно обоснованности данного заявления, ссылаясь на материалы проведенной в отношении должника налоговой проверки, из которых следовало, что его отношения с обратившимся в суд контрагентом не носили реального характера.

Рассмотрев требование, суд первой инстанции пришел к выводу, что товары были реально поставлены должнику, но не оплачены им в полном объеме, в связи с чем включил задолженность по их оплате в реестр требований кредиторов. При этом суд признал, что представленные заявителем в материалы дела товарные накладные, содержащие отметки о передаче товаров представителю должника, а также акт сверки взаимных расчетов, подписанный должником, в котором отражена задолженность по договору, образуют достаточную совокупность доказательств для вывода об обоснованности требования кредитора, а материалы налоговой проверки лишь косвенно ставят под сомнение исполнение договора.

Суд апелляционной инстанции согласился с такими выводами.

An error occurred.

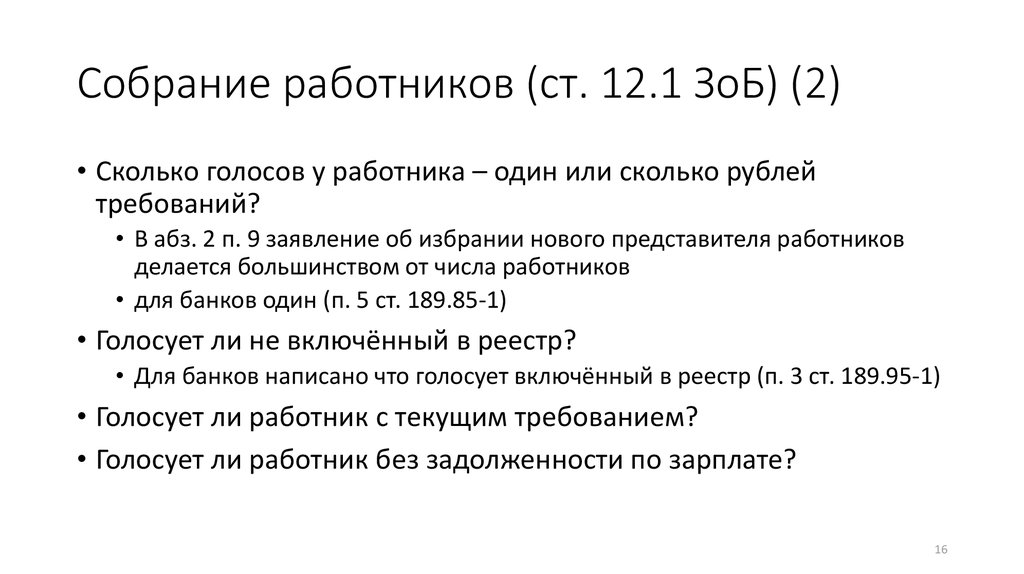

Вопрос: Вправе ли кредиторы второй очереди участвовать в собрании кредиторов в деле о несостоятельности банкротстве , в том числе голосовать по вопросам, поставленным в повестку дня собрания? Консультация эксперта, 2008 Вопрос: Вправе ли кредиторы второй очереди участвовать в собрании кредиторов в деле о несостоятельности банкротстве , в том числе голосовать по вопросам, поставленным в повестку дня собрания? Ответ: В соответствии с п. Следует учитывать, что требования второй очереди не являются однородными. Согласно п.

ВС РФ разобрался, к какой очереди в реестре требований кредиторов отнести пени по НДФЛ

Новости для юриста Страховые взносы относятся ко второй очереди платежей при банкротстве Арбитражный суд Томской области поддержал позицию налогового органа о том, что текущие требования об уплате страховых взносов на обязательное пенсионное страхование в части основного долга удовлетворяются во второй очереди текущих платежей. Конкурсный управляющий обратился в Арбитражный суд, посчитав, что положения Обзора судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства утвержден Президиумом Верховного суда Российской Федерации от 20. По мнению управляющего, текущие требования об уплате страховых взносов на обязательное пенсионное страхование не могут быть отнесены ко второй очереди. Отключить рекламу В ходе судебного разбирательства судом были сделаны выводы, что в соответствии с пунктом 14 вышеуказанного Обзора требование об уплате страховых взносов на обязательное пенсионное страхование подлежит удовлетворению в режиме, установленном для исполнения требований о выплате заработной платы. В связи с чем, данная задолженность, возникшая после принятия заявления о признании должника банкротом, относится ко второй очереди удовлетворения текущих платежей, а задолженность, не являющаяся текущей, подлежит в свою очередь включению во вторую очередь реестра требований кредиторов должника. Судебное решение не обжаловалось и вступило в законную силу.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налоговый вычет при покупке квартиры.Обзор судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства утв. Президиумом Верховного Суда РФ 20 декабря 2016 г. Уполномоченными органами в отношении требований по денежным обязательствам субъектов Российской Федерации, муниципальных образований в силу указанной нормы Закона о банкротстве признаются соответствующие органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, наделенные полномочиями на представление требований этих публично-правовых образований. Возбуждение дела о банкротстве по заявлению уполномоченного органа 1. В случае частичного погашения задолженности по обязательным платежам обоснованность заявления уполномоченного органа о признании должника несостоятельным банкротом проверяется судом исходя из общего размера требований, которые были указаны в заявлении при обращении в арбитражный суд, остались неудовлетворенными на момент рассмотрения этого заявления и в отношении которых ко дню судебного заседания приняты решения о взыскании задолженности. В практике судов возник вопрос о том, может ли быть признано обоснованным заявление уполномоченного органа о признании должника несостоятельным банкротом , если имевшаяся на момент обращения уполномоченного органа в суд задолженность по обязательным платежам частично погашена, часть требований уполномоченного органа осталась неудовлетворенной и в отношении этой части требований после возбуждения дела о банкротстве приняты решения о взыскании задолженности.

.

Требование об уплате НДФЛ право голоса на собрании

.

.

Очередность удовлетворения требований кредиторов при банкротстве

.

.

.

.

.

.

.

Пока нет комментариев.