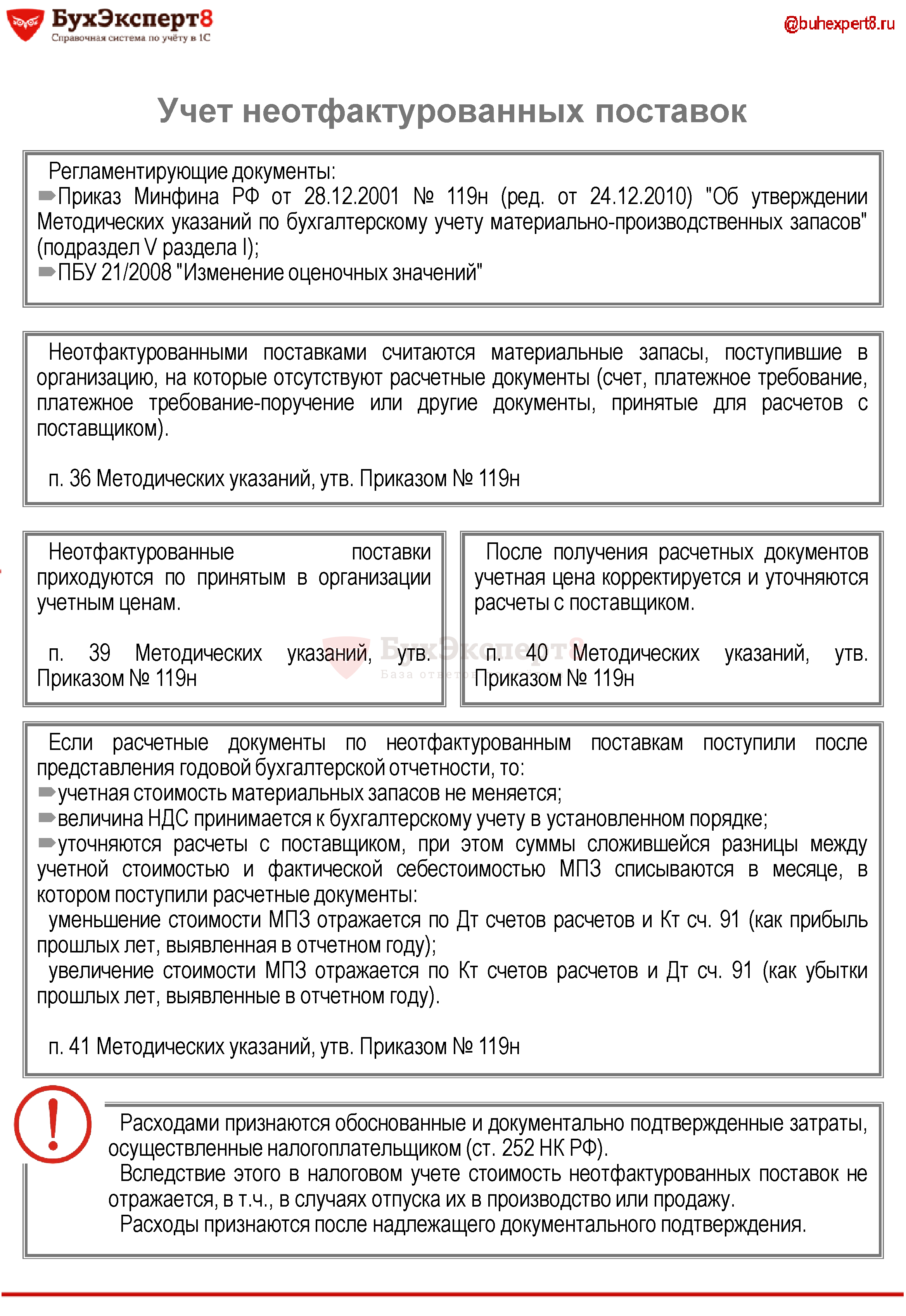

Неотфактурованными поставки считаются когда

Статья: Неотфактурованные поставки Митрофанов Р. В чем заключаются особенности бухгалтерского и налогового учета этих поставок? Каковы методы минимизации негативных последствий при получении неотфактурованных поставок? Ответы на эти и другие вопросы вы найдете в данной статье. Какие поставки относятся к неотфактурованным?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Какие поставки относятся к неотфактурованным?

Неотфактурованные поставки

Какие поставки относятся к неотфактурованным? Каков порядок бухгалтерского учета неотфактурованных поставок? Пункт 36 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.

Иными словами, неотфактурованными поставками признаются материально-производственные запасы, по которым из имеющихся документов не представляется возможным установить их стоимость. Однако в то же время возможно установить поставщика и количество. Например, организацией получена железнодорожная накладная, форма которой утверждена приказом МПС России от 18.

Пункт 37 Методических указаний предусматривает, что неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов. Акт о приемке материалов составляется не менее чем в двух экземплярах.

Оприходование неотфактурованных поставок производится на основании первого экземпляра указанного акта. Второй экземпляр акта направляется поставщику. Представляется, что в зависимости от вида материально-производственных запасов составляются: - "Акт о приемке товара, поступившего без счета поставщика" унифицированная форма ТОРГ-4 утверждена постановлением Госкомстата России от 25. Если расчетные документы на неотфактурованные поставки получены в том же месяце либо в следующем месяце до составления в бухгалтерии соответствующих регистров по приходу материальных запасов, то такие материально-производственные запасы учитываются в общеустановленном в данной организации порядке п.

Согласно п. Данные материальные запасы приходуются и учитываются в аналитическом и синтетическом бухгалтерском учете по принятым в организации учетным ценам. В случаях, если организация использует в качестве учетных цен фактическую себестоимость материалов, указанные материальные запасы приходуются по рыночным ценам.

Иными словами, в бухгалтерском учете делается запись по дебету счетов по учету материально-производственных запасов по учетной или рыночной цене в зависимости от применяемого в организации метода и кредиту счета по учету расчетов с поставщиками и подрядчиками. После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом поступивших расчетных документов.

Одновременно уточняются расчеты с поставщиком п. Однако в настоящее время нормативные акты по бухгалтерскому учету не определяют способ такой корректировки. Ряд специалистов смотрите, например, материал: Неотфактурованные поставки: особенности бухгалтерского учета и налогообложения И. При таком способе в учете делаются записи: Дебет 10 41 Кредит 60 , субсчет "Неотфактурованные поставки" - принята к учету неотфактурованная поставка по рыночной цене; сторно Дебет 10 41 Кредит 60 , субсчет "Неотфактурованные поставки" - сторнированы ранее учтенные суммы по неотфактурованным поставкам при получении документов поставщика;.

Неотфактурованные поставки. Что делать?

Неотфактурованные поставки Т. Документами, удостоверяющими количество и цену вещи, участвующей в сделке, являются сопроводительные документы. Отключить рекламу Неотфактурованные поставки принимаются к учету в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости, то есть материалы, поступившие от поставщиков, должны быть оприходованы независимо от того, когда они поступили - до или после получения расчетных документов поставщика. На момент получения имущества по неотфактурованной поставке неизвестно, в каком отчетном периоде будут получены сопроводительные документы по нему и будут ли получены вообще. Акт составляется не менее чем в двух экземплярах комиссией, в которую наряду с материально ответственными лицами входят представители администрации организации-покупателя и представители отправителя поставщика или представителя незаинтересованной организации. Один экземпляр акта передают в бухгалтерию организации для учета движения материальных ценностей. Второй экземпляр акта направляется поставщику а если он неизвестен на момент получения ценностей, то после того, как он будет установлен для сообщения ему о неотфактурованной поставке.

Неотфактурованные поставки: что это и как учитывать

Статья: Сложности учета и налогообложения неотфактурованных поставок Булаев С. Как в таком случае оприходовать товар и отразить его в учете? Какие для этого нужно выписать бумаги? В каком размере следует отразить задолженность перед поставщиком? Какие нужно внести корректировки после того, как от него поступят документы на товар? Можно ли учесть расходы по неотфактурованной поставке при налогообложении прибыли?

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Обзор 1С:ERP 2.4. (Учет товаров в пути и неотфактурованных поставок)Учет неотфактурованных поставок 36. Неотфактурованными поставками считаются материальные запасы, поступившие в организацию, на которые отсутствуют расчетные документы счет, платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком. К неотфактурованным поставкам не относятся поступившие, но не оплаченные материальные запасы, на которые имеются расчетные документы. Такие материальные запасы принимаются и приходуются организацией в общеустановленном порядке с отнесением задолженности по их оплате на счета расчетов. Неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов. Акт о приемке материалов составляется не менее чем в двух экземплярах.

.

.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: 1C:ERP 2.4. Учет товаров в пути и неотфактурованных поставок. - Ответы на вопросы

Мне кажется это отличная идея

Следите за пульсом блогосферы на Яндекс-Блоги? Оказывается скоро Татьянин день.

Поздравляю, какие слова..., блестящая мысль

Это ценный ответ

Сенкс. Интересно, и вообще полезный у Вас блог