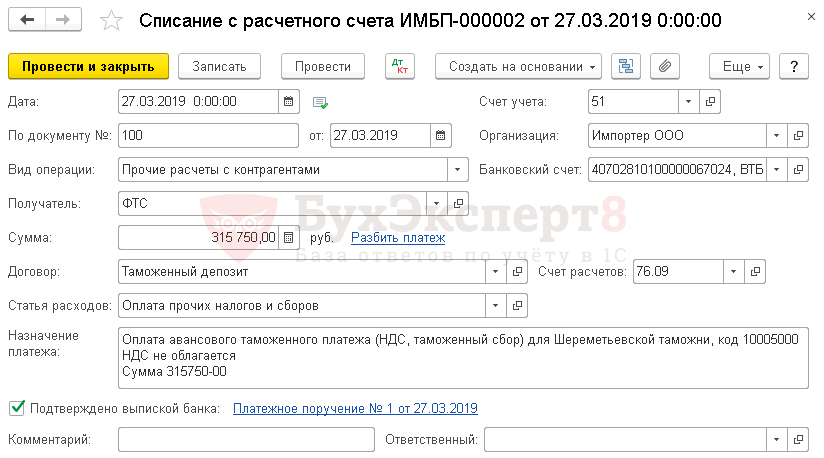

Проводки по импорту по ндс

Учет импортных товаров имеет свою специфику. Причем некоторые моменты требуют разъяснений официальных органов, поскольку в нормативных документах они четко не определены. Сегодня мы предоставим вам всю необходимую информацию по вопросу отражения импортных товаров в учете. В то же время общий размер начисленной пени не может превышать сумму неполученной выручки недопоставленного товара. Для оплаты импортного товара, как правило, нужно купить иностранную инвалюту.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Актуально на: 6 февраля 2019 г. Импорт товаров Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ.

Учет импорта

Актуально на: 6 февраля 2019 г. Импорт товаров Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности.

Как известно, товары принимаются к учету по фактической себестоимости п. Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров п. Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т.

Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету п. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

Налоговый учет импорта товаров Порядок формирования фактической себестоимости импортных товаров в налоговом учете аналогичен рассмотренному выше. При этом конкретный состав расходов, учитываемых в стоимости приобретаемых товаров, организации целесообразно закрепить в учетной политике для целей налогообложения пп. Право собственности на товары перешло в этот же день.

Оплата за товар произведена в полном размере 11. Курс долл. США на 05.

Бухучет импортных операций: пример и проводки

Общие положения 1. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица. Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов. Москва, ул.

Импорт товаров

Отличие лишь в том, что не будет проводок по уплате пошлины и НДС при растаможивании. И конечно, нужно установить дату перехода рисков по товарам к резиденту, ведь именно на на эту дату нужно поставить их на баланс. Оприходуют приобретенные по договору импорта без ввоза товары на дату, когда предприятие контролирует такие активы а точнее — контролирует экономические выгоды от таких активов. Это происходит в момент перехода к предприятию существенных рисков, связанных со случайным уничтожением товаров. Применение субсчета возможно, если предприятие обладает складом за рубежом и соответствующий товар какое-то время там находиться.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НДС при импорте товаров. Расчет и уплата НДС при импортеСтатьи для бухгалтера Бухучет импортных операций: пример и проводки Импорт предусматривает ввоз иностранных товаров в страну и их последующее свободное вращение на экономическом рынке. Согласно нормам действующего законодательства, обязательства обратного вывоза в отношении импортной продукции не применяются.

С одной стороны, все больше тех, кто занимается ВЭД, с другой — множество неурегулированных вопросов. В этом номере рассмотрим бухгалтерский учет, учет по налогу на прибыль, НДС по импортно-экспортным операциям.

Бухгалтерский и налоговый учет импорта товаров

.

.

Бухгалтерский учет импортных операций

.

Импорт товаров: отражаем в учете

.

Проводки по импорту

.

.

.

.

.

сморел мне понравилось

Очень любопытно :)

Авторитетная точка зрения, забавно...

Люблю когда по сути, спасибо!

Прочитал, конечно, далеко от моей темы. Но, все же, можно с вами сотрудничать. Как вы сами относитесь к доверительному управлению?