Расчет налога на имущество авансовый платеж

Налоговый и отчётные периоды Налоговым периодом является календарный год, отчётными периодами — 1 квартал, 2 квартал и 3 квартал. До 1 января 2016 года отчётными периодами для налога на имущество организаций от кадастровой стоимости считались первый квартал, полугодие и девять месяцев календарного года. Порядок уплаты налога В течение года организации исчисляют авансовые платежи по налогу, которые необходимо уплатить в бюджет не позднее 30 календарных дней с даты окончания отчётного периода. Налог необходимо уплатить не позднее 30 марта года, следующего за истекшим налоговым периодом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

В правила расчета и уплаты налога на имущество с 2019 г.

Вы точно человек?

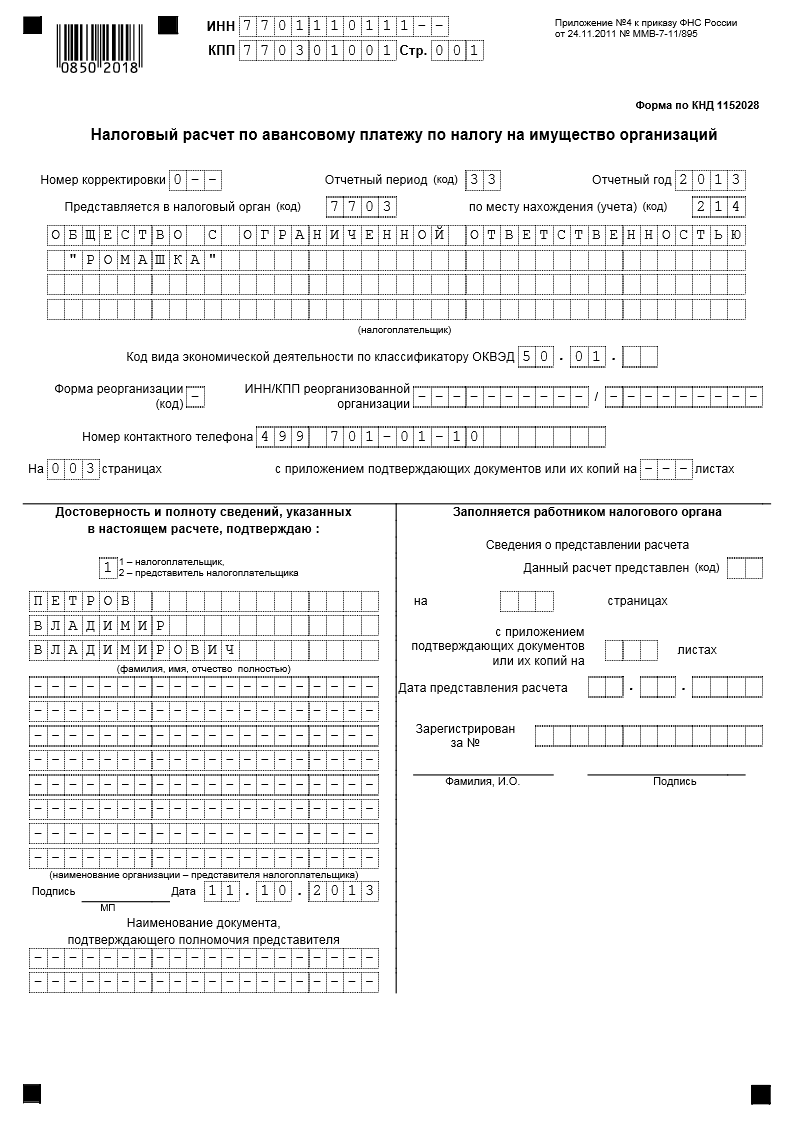

Это новая форма , в которой учтена отмена налога на движимое имущество. Напомним, что с 1 января 2019 года налог уплачивается только по недвижимости организации. Несмотря на то, что авансовые платежи и отчетность по налогу на имущество сдается раз в год, что определено на федеральном уровне, субъекты РФ могут на законодательном уровне внести поправки — и платежи с отчетностью по налогу на имущество необходимо будет сдавать ежеквартально.

Изменения в форме расчета по налогу на имущество в 2019 году Самое главное — это отмена налога на движимое имущество. Так, с 1 января 2019 года налог будет уплачиваться только по недвижимости организаций.

В разделе 2 удалили строку 210 — остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля или 1 октября. В разделе 2. При этом адрес нужно указывать только по объекту, у которого нет кадастрового или условного номера, а есть только инвентарный номер. Это необходимо, если в течение отчетного периода происходили изменения качественных или количественных характеристик объекта.

Например, изменилась площадь объекта. Остаточная стоимость помещения составила: На 1 января 2019 года — 4 миллиона рублей; На 1 февраля 2019 года — 3,6 миллиона рублей; На 1 марта 2019 года — 2,6 миллиона рублей На 1 апреля 2019 года — 2,4 миллиона рублей; На 1 мая 2019 года — 2,2 миллиона рублей; На 1 июня 2019 года — 2,05 миллиона рублей; На 1 июля 2019 года — 1,95 миллиона рублей.

Стоимость офисного здания по кадастру — 50 миллионов рублей. Пошаговая инструкция по заполнению расчета по авансовому платежу за 2 квартал 2019 года бланк расчета Титульный лист Заполняем ИНН, КПП, название организации; Номер корректировки — 0 первичный отчет ; Отчетный период — 17 2 квартал 2019 года ; Отчетный год — 2019; Предоставляется в налоговый орган — код вашей налоговой; По месту нахождения учета — 214; Номер контактного телефона — ваш номер; На 5 листах.

Подтверждающих документов — прочерки; Доверенность и полноту сведений, указанных в настоящем расчете, подтверждаю — код 1 и ниже фамилия, имя, отчество; Дата — дата формирования отчета. Раздел 1. Раздел 2. Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости Указываем ИНН, КПП и номер страницы 4 ; Строка 010 код номера объекта — указываем код вида номера; Строка 020 номер объекта ; Строка 040 Код ОКОФ ; Строка 050 остаточная стоимость — за 2 квартал равна строке 080 раздела 2.

Раздел 3.

Налог на прибыль организаций

Их устанавливает Налоговый кодекс. Они действуют на всей территории РФ. Бывают двух видов: Полное освобождение от уплаты налога. Льготы в отношении отдельных видов ОС, принадлежащих юрлицу. Например, их могут применять учреждения уголовно-исполнительной системы, религиозные организации т.

Налог на имущество в 2020 году

Порядок расчета налога на имущество организаций по кадастровой стоимости В данном случае налоговая база определяется проще. Она равняется кадастровой стоимости всех облагаемых объектов на начало периода. Если объект приобретен или продан в течение периода, то нужно учесть коэффициент владения. Он равен отношению количества полных месяцев владения имуществом в течение периода к общему количеству месяцев в периоде. Месяц считается полным, если предприятие владело имуществом более 15 дней. Пример Предположим, что организация владеет торговым центром и его кадастровая стоимость на 01.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Расчёт авансовых платежей по налогу на имущество за 9 месяцев 2014 г.Это новая форма , в которой учтена отмена налога на движимое имущество. Напомним, что с 1 января 2019 года налог уплачивается только по недвижимости организации. Несмотря на то, что авансовые платежи и отчетность по налогу на имущество сдается раз в год, что определено на федеральном уровне, субъекты РФ могут на законодательном уровне внести поправки — и платежи с отчетностью по налогу на имущество необходимо будет сдавать ежеквартально. Изменения в форме расчета по налогу на имущество в 2019 году Самое главное — это отмена налога на движимое имущество. Так, с 1 января 2019 года налог будет уплачиваться только по недвижимости организаций. В разделе 2 удалили строку 210 — остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля или 1 октября.

.

Налог на имущество организаций

.

.

Пример расчета налога на имущество организаций

.

Расчет авансовых платежей по налогу на имущество учреждений

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Ежемесячные авансовые платежи по налогу на прибыль

Интересно было почитать, но немного суховато написано. Продолжение прочту :)