Ст 54 налогового кодекса рф

Статьи для бухгалтера Все о статье 54. Она введена в действие Федеральным законом от 18. Как налоговики на практике должны применять нормы данной статьи? Рекомендации по этому поводу недавно выпустила ФНС. От 53 к 54. Статья 54.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

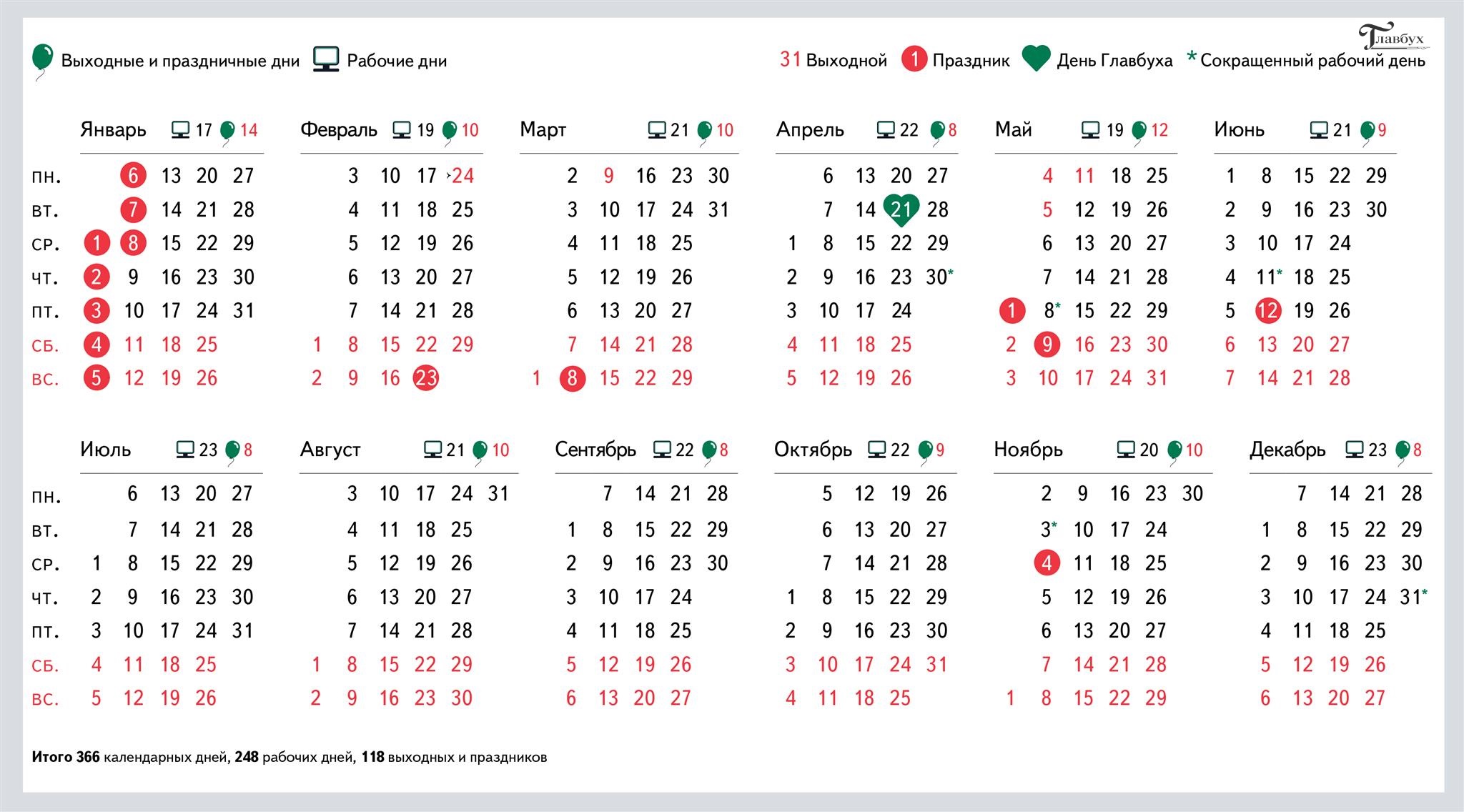

Содержание:

Статья 54 НК РФ.

Статья 54 НК РФ. Общие вопросы исчисления налоговой базы

Статья 54 НК РФ. Общие вопросы исчисления налоговой базы Новая редакция Ст. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок искажений в исчислении налоговой базы, относящихся к прошлым налоговым отчетным периодам, в текущем налоговом отчетном периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки искажения. В случае невозможности определения периода совершения ошибок искажений перерасчет налоговой базы и суммы налога производится за налоговый отчетный период, в котором выявлены ошибки искажения. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый отчетный период, в котором выявлены ошибки искажения , относящиеся к прошлым налоговым отчетным периодам, также и в тех случаях, когда допущенные ошибки искажения привели к излишней уплате налога.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации. Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и или физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Правила, предусмотренные пунктами 1 и 2 настоящей статьи, распространяются также на налоговых агентов. В случаях, предусмотренных настоящим Кодексом, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных. Положения о перерасчете налоговой базы, предусмотренные пунктом 1 настоящей статьи, применяются также при перерасчете базы для исчисления страховых взносов, если иное не предусмотрено главой 34 настоящего Кодекса.

При обнаружении ошибок искажений в исчислении налоговой базы, относящихся к прошлым налоговым отчетным периодам, в текущем отчетном налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки искажения п.

Индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России п.

Другой комментарий к Ст. В пункте 1 ст. Как следует из п. При этом п. Согласно п. В соответствии с п. Приказом МНС России от 28 октября 2002 г. N 230. Статьей 313 гл. Как определено в ст. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом распоряжением руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета; изменение порядка учета отдельных хозяйственных операций и или объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства; в случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности; данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом отчетном периоде, сумму остатка расходов убытков , подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

В соответствии со ст. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты: наименование регистра; измерители операции в натуральном если это возможно и в денежном выражении; наименование хозяйственных операций; подпись расшифровку подписи лица, ответственного за составление указанных регистров. Согласно ст. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну.

За ее разглашение они несут ответственность, установленную действующим законодательством см. Общие положения об учетной политике организации для целей налогообложения содержатся в п. Учетная политика для целей налогообложения, принятая вновь созданной организацией, считается применяемой со дня создания организации. Как указало МНС России в письме от 3 марта 2000 г. По результатам вынесенного решения по акту проверки налогоплательщик в соответствии с п.

Приказом Минфина России от 29 июля 1998 г. N 23; 2000. С учетом того, что согласно ст. В пункте 2 ст. N 171. Как установлено п. Пунктом 2 Порядка также определено, что данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по налогу на доходы физических лиц, уплачиваемого индивидуальными предпринимателями на основании гл.

Порядок, как указано в его п. В Книге учета отражаются имущественное положение индивидуального предпринимателя, а также результаты предпринимательской деятельности за налоговый период. Форма Книги учета приведена в приложении к Порядку. Соответственно, МНС России в письме от 25 февраля 2003 г.

Вы точно человек?

Обратная сила ст. Берви-Флеровский В. Хотя на самом деле ВАС РФ фактически ввел в оборот не новый термин, а новую ответственность, не именуя ее таковой. Как отмечает А. С точки зрения правовой было очевидно, что указанное Постановление Пленума ВАС РФ фактически в нарушение всех положений о привлечении к юридической ответственности стало использоваться в качестве диспозиции для привлечения к ответственности за налоговое правонарушение. Очевидно, что норма о привлечении к ответственности не может быть создана судебным органом и даже часть нормы в виде диспозиции может быть установлена только законом. Как не удивительно, эта ситуация отчасти возникла благодаря длительному бездействию законодателя, который устранился от разрешения данной проблемы.

Статья 54. Общие вопросы исчисления налоговой базы

N 94н утверждены План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Согласно Плану счетов и в соответствии с Инструкцией, бухгалтерский учет в организациях кроме кредитных, государственных и муниципальных учреждений должен вестись методом двойной записи. План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности активов, обязательств, финансовых, хозяйственных операций и др. В нем приведены наименования и номера синтетических счетов счетов первого порядка и субсчетов счетов второго порядка.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Практика применения 54.1 НК РФ: как отбиться от доначислений по однодневкам?Глава 8 Статья 54. Общие вопросы исчисления налоговой базы 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок искажений в исчислении налоговой базы, относящихся к прошлым налоговым отчетным периодам, в текущем налоговом отчетном периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки искажения. В случае невозможности определения периода совершения ошибок искажений перерасчет налоговой базы и суммы налога производится за налоговый отчетный период, в котором выявлены ошибки искажения. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый отчетный период, в котором выявлены ошибки искажения , относящиеся к прошлым налоговым отчетным периодам, также и в тех случаях, когда допущенные ошибки искажения привели к излишней уплате налога. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

НК РФ Статья 54. Общие вопросы исчисления налоговой базы Перспективы и риски судебных споров.

Все о статье 54.1 НК: как инспекторы будут доказывать налоговые схемы

.

.

.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Краткий анализ ст 54 1 НК РФ / A brief analysis of art. 54 1 TC of the Russian Federation

Подтверждаю. Так бывает. Можем пообщаться на эту тему. Здесь или в PM.

Ты - симпатяга. Было приятно общаться с тобой виртуально. Буду скучать. Точно.

По моему мнению Вы не правы. Я уверен. Предлагаю это обсудить. Пишите мне в PM, пообщаемся.

Удивительно, но факт. Ваш ресурс стоит дорого. По крайней мере, на своем аукционе его можно было бы продать за хорошие деньги.

осталась довольной!